臨床試験市場の機会、成長促進要因、業界動向分析、予測、2026年~2035年

Clinical Trials Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日

- 商品コード

- 2027519

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

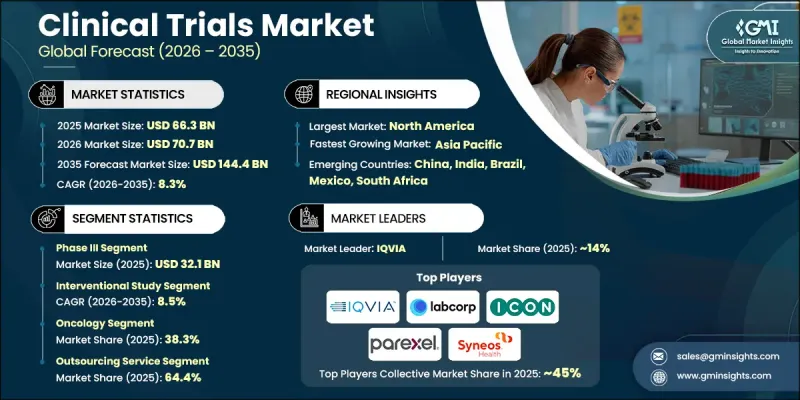

世界の臨床試験市場は、2025年に663億米ドルと評価され、CAGR8.3%で成長し、2035年までに1,444億米ドルに達すると推定されています。

市場の成長は、慢性疾患や感染症の有病率の上昇、革新的な医薬品や生物製剤への需要の高まり、そして製薬およびバイオテクノロジー分野における研究開発費の持続的な増加によって牽引されています。臨床試験は、あらゆる治療領域において新療法の安全性、有効性、および規制当局の承認を確保する上で、依然として医薬品開発の重要な要素となっています。特にバイオ医薬品、腫瘍学、精密医療における医薬品パイプラインの複雑化が進んでいることから、臨床試験の件数が増加し、先進的な調査手法の導入が促進されています。これと並行して、デジタルツール、分散型試験モデル、AIを活用した分析、実世界データ(RWE)の統合がますます活用されるようになり、被験者の募集、データの質、業務効率が向上し、それによって世界の臨床研究エコシステムが強化されています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025 |

| 予測期間 | 2026年~2035年 |

| 開始金額 | 663億米ドル |

| 予測金額 | 1,444億米ドル |

| CAGR | 8.3% |

研究デザインに基づき、介入研究セグメントは、規制当局への申請やエビデンスの創出における中心的な役割に支えられ、2035年までCAGR8.5%で成長すると見込まれます。介入試験は、治療法を前向きに割り当て、安全性と有効性に関する堅牢で偏りのない臨床データを生成できることから、広く好まれています。これらの試験は、医薬品、生物学的製剤、医療機器の開発において広く活用されており、適応型試験デザイン、プレシジョン・メディシン(精密医療)アプローチ、高度なデジタルモニタリング技術がますます取り入れられています。電子データ収集(EDC)、遠隔モニタリング、AIを活用した分析の利用拡大は、試験の効率性、拡張性、データの完全性をさらに向上させ、世界の臨床試験市場における介入試験の優位性を強めています。

2025年には、世界のがんの負担の増大と抗がん剤開発への注目の高まりを背景に、腫瘍学分野が38.3%のシェアを占めました。罹患率の上昇、人口の高齢化、そしてアンメットニーズの顕在化により、世界中で腫瘍学に焦点を当てた研究開発投資が引き続き促進されています。腫瘍学試験は、個別化治療アプローチを可能にするため、バイオマーカー、コンパニオン診断、およびプレシジョン・メディシン戦略を取り入れることで、ますます複雑化しています。多数の腫瘍学薬の承認やファストトラック指定を含む規制面の勢いは、腫瘍学試験の拡大をさらに後押ししており、このセグメントを臨床試験市場における成長とイノベーションへの最も影響力のある貢献者として位置づけています。

北米の臨床試験市場は、2025年に50.7%のシェアを占めました。これは、高度な研究インフラ、製薬・バイオテクノロジー企業の集中、そして確立された規制枠組みに支えられたものです。同地域は、臨床研究に対する高い認知度、多数の有資格治験責任医師へのアクセス、そして特にオンコロジーや希少疾患向けの専門的な治験施設の利用可能性という利点を享受しています。米国国立衛生研究所(NIH)からの多額の投資を含む強力な公的資金支援に加え、CRO(医薬品開発受託機関)へのアウトソーシングの増加が相まって、同地域全体で着実な成長が引き続き推進されています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- 業界エコシステム分析

- 業界への影響要因

- 成長促進要因

- 世界の慢性疾患の有病率の増加

- CROへの臨床試験のアウトソーシング需要の高まり

- 臨床試験に対する政府および非政府資金の増加

- アジア太平洋諸国における臨床試験実施の機会の拡大

- 業界の潜在的リスク&課題

- 保険会社による標準治療の補償範囲の不足

- インフラ面の障壁と社会的課題

- 市場機会

- 分散型臨床試験(DCT)の成長

- 人工知能と高度な分析技術の統合

- 成長促進要因

- 臨床試験件数分析(1次調査に基づく)

- 臨床試験件数分析:地域別、2022年~2025年

- 臨床試験件数分析:開発段階別、2022年~2025年

- 臨床試験件数分析:適応症別、2022年~2025年

- 規制状況(1次調査に基づく)

- 米国

- 欧州

- アジア太平洋地域

- シンガポール

- マレーシア

- インドネシア

- タイ

- 韓国

- フィリピン

- 臨床試験-アジア太平洋地域の優位性(1次調査に基づく)

- AIおよびジェネレーティブAIが市場に与える影響

- ポーターの分析

- PESTEL分析

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 企業のマトリックス分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画

第5章 市場推計・予測:フェーズ別、2022年~2035年

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

第6章 市場推計・予測:研究デザイン別、2022年~2035年

- 介入研究

- 観察研究

- 拡大アクセス研究

第7章 市場推計・予測:治療領域別、2022年~2035年

- 自己免疫疾患

- 腫瘍学

- 循環器

- 感染症

- 皮膚科

- 眼科

- 神経学

- 血液学

- その他の治療領域

第8章 市場推計・予測:サービスタイプ別、2022年~2035年

- アウトソーシングサービス

- 社内サービス

第9章 市場推計・予測:地域別、2022年~2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ポーランド

- オランダ

- スイス

- ロシア

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- シンガポール

- マレーシア

- インドネシア

- タイ

- フィリピン

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- ペルー

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

第10章 企業プロファイル

- Cadiya(Clinipace)

- Celerio

- Charles River Laboratories

- ClinChoice

- ICON plc

- IQVIA HOLDINGS

- Labcorp Holding(Covance)

- Medpace

- Parexel International Corporation

- Pharmaceutical Product Development(Thermo Fisher Scientific)

- Qserve

- SGS SA

- Syneos Health

- The Emmes Company

- Veeda

- Worldwide Clinical Trials

- Wuxi AppTec Co.

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 174 Pages

- 納期

- 2~3営業日