先進半導体パッケージング市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Advanced Semiconductor Packaging Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1959280

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

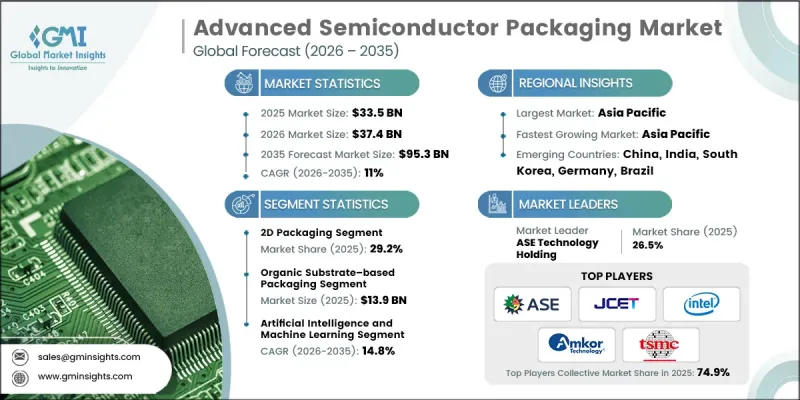

世界の先進半導体パッケージング市場は、2025年に335億米ドルと評価され、2035年までにCAGR 11%で成長し、953億米ドルに達すると予測されています。

市場拡大の背景には、チップレットベースのプロセッサアーキテクチャへの移行加速と次世代無線インフラの広範な導入が挙げられます。これらの動向により、コンパクトで高性能な電子機器を支える高密度無線周波数集積技術やシステムインパッケージ構成への需要が加速しています。同時に、最先端プロセスノードにおける製造コストの上昇と歩留まり制約が、性能向上とコスト効率化の重要な推進力として先進的パッケージング技術への業界の注目を高めています。さらに、高帯域幅メモリ統合を必要とするAIアクセラレータの採用拡大が需要を後押ししています。これらの構成は、高度なコンピューティングワークロードに不可欠な極めて高いデータスループットを実現するからです。加えて、ハイパースケールデータセンターや高性能コンピューティングプラットフォームの拡大は、2.5Dおよび3D集積回路アーキテクチャの導入を促進しています。これらのパッケージング技術革新は、ヘテロジニアス統合、相互接続密度の向上、電力効率の強化を実現し、次世代半導体設計における戦略的重要性をさらに高めています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 335億米ドル |

| 予測金額 | 953億米ドル |

| CAGR | 11% |

2025年、2Dパッケージングセグメントは29.2%のシェアを占め、最大のシェアを維持しました。その継続的な優位性は、成熟したロジックノード、アナログ部品、電源管理デバイス、およびミックスドシグナル集積回路における高い利用率によって支えられています。このパッケージング形式は、コストの安定性、製造の信頼性、および最適化された歩留まり性能により、大規模生産において依然として非常に魅力的です。主要なエンドユーザー産業である民生用電子機器、自動車システム、産業用オートメーションは、確立された製造プロセスや強靭な供給ネットワークとシームレスに連携するため、引き続き2Dパッケージングに依存しています。その拡張性と実証済みの信頼性は、大量生産環境において一貫した需要を確保しています。

有機基板ベースのパッケージング分野は、2025年に139億米ドル規模に達しました。このカテゴリーの成長は、プロセッサ、接続コンポーネント、自動車用電子機器に採用されるフリップチップ実装や先進的な積層パッケージ設計における広範な展開によって牽引されています。有機基板は、電気的性能、機械的柔軟性、コスト効率の最適な組み合わせを提供し、高入出力密度を必要とするアプリケーションに極めて適しています。確立された生産エコシステムと継続的な材料革新が、この分野の成長をさらに強化しています。消費者向けデバイス、通信インフラ、産業システムでは、性能の一貫性と大規模製造性が不可欠であり、需要は引き続き堅調です。

北米の先進半導体パッケージング市場は2025年に22.8%のシェアを占めました。同地域では、AI対応プロセッサや先進データセンターチップへの需要増加を背景に、開発が加速しています。統合デバイスメーカーと外部委託半導体組立・試験プロバイダーからなる強固なエコシステムが、先進的パッケージング技術の迅速な導入を支えています。2.5Dおよび3D統合戦略の導入拡大により、地域のプレーヤーは従来の平面アーキテクチャに伴う性能、帯域幅、電力の制限を克服しつつあります。半導体調査、国内製造能力、先進的コンピューティングインフラへの継続的な投資が、北米の世界市場における競争的優位性をさらに強化しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 高帯域幅メモリ統合を必要とするAIアクセラレータ

- HPCおよびデータセンターにおける2.5D・3D集積回路の採用

- モノリシックSoC設計に取って代わるチップレットアーキテクチャ

- 高密度RFパッケージングを必要とする5G基地局

- 先進ノードのコストがパッケージング革新への価値を押し上げる

- 業界の潜在的リスク&課題

- 先進パッケージング工場における高額な設備投資

- 高出力パッケージデバイスの熱管理の複雑性

- 市場機会

- ファウンダリとOSATのパートナーシップによる先進パッケージング生産能力の拡大

- 次世代データセンター相互接続を実現する共同パッケージング光学部品

- 促進要因

- 成長可能性分析

- 規制情勢

- ポーター分析

- PESTEL分析

- 技術とイノベーションの動向

- 現在の技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

- 地政学的・貿易動向

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 地域別

- 市場集中度分析

- 主要企業の競合ベンチマーキング

- 財務実績比較

- 収益

- 利益率

- 研究開発

- 製品ポートフォリオ比較

- 製品ラインの広さ

- 技術

- イノベーション

- 地理的プレゼンス比較

- 世界展開分析

- サービスネットワークのカバー率

- 地域別市場浸透率

- 競合ポジショニングマトリックス

- リーダー企業

- 課題者

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績比較

- 主な発展

- 合併・買収

- 提携および協力関係

- 技術的進歩

- 拡大と投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興/スタートアップ競合の動向

第5章 市場推計・予測:パッケージングアーキテクチャ別、2022-2035

- 2Dパッケージング(シングルダイ、シングルプレーン)

- 2.5Dパッケージング(マルチダイ、インターポーザベース、単一垂直面)

- 3Dパッケージング(垂直ダイ積層)

- TSVベースの3Dパッケージング

- ハイブリッドボンディングベースの3Dパッケージング

- ウエハーレベルパッケージング(WLP)

- ファンイン・ウエハーレベルパッケージング(FI-WLP)

- ファンアウト・ウエハーレベルパッケージング(FO-WLP)

- ハイブリッド/マルチアーキテクチャパッケージング

第6章 市場推計・予測:包装材料別、2022-2035

- 有機基板ベースのパッケージング

- シリコンインターポーザベースのパッケージング

- RDLベース(再構成ウエハー)パッケージング

- 3D積層が主流のパッケージング(ダイ間接続材料プラットフォーム)

- ガラスインターポーザベースのパッケージング

第7章 市場推計・予測:用途別、2022-2035

- 人工知能および機械学習

- 高性能コンピューティング(HPC)およびデータセンター

- モバイルおよび通信

- 自動車

- 民生用電子機器

- 産業、航空宇宙、防衛

第8章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

第9章 企業プロファイル

- 世界の主要企業

- ASE Technology Holding

- Amkor Technology, Inc.

- Taiwan Semiconductor Manufacturing Company(TSMC)

- Samsung Electronics

- Intel Corporation

- 地域別主要企業

- 北米

- GlobalFoundries Inc.

- Texas Instruments

- Micron Technology, Inc.

- アジア太平洋地域

- JCET Group Co., Ltd.

- Powertech Technology Inc.(PTI)

- Huatian Technology Co., Ltd.

- Tongfu Microelectronics Co., Ltd.

- ChipMOS Technologies Inc.

- UTAC Holdings Ltd.

- HANA Micron Inc.

- SK hynix

- 北米

- ニッチプレイヤー/ディスラプター

- China Wafer Level CSP Co., Ltd.(CWLP)

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日