自動車ソフトウェア市場の機会、成長要因、業界動向分析、および2026年から2035年までの予測

Automotive Software Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日

- 商品コード

- 1928916

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

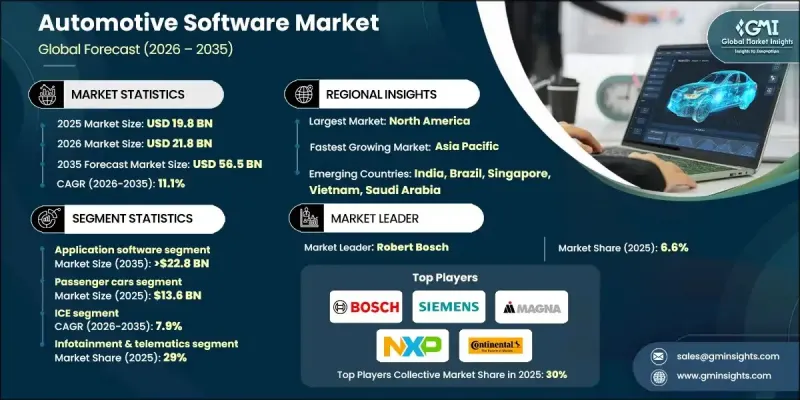

世界の自動車ソフトウェア市場は、2025年に198億米ドルと評価され、2035年までにCAGR 11.1%で成長し、565億米ドルに達すると予測されています。

自動車メーカーが従来のハードウェア中心のアーキテクチャからソフトウェア定義車両へと移行するにつれ、業界は変革を遂げています。ソフトウェアソリューションが主要機能、性能、差別化の基盤となるこの進化により、車両ライフサイクル全体にわたるオペレーティングシステム、ミドルウェア、アプリケーションへの需要が高まっています。電気自動車および電動化車両の台頭は、バッテリー管理、エネルギー最適化、熱システム、パワーエレクトロニクスなどの分野でソフトウェアの複雑性を増大させています。内燃機関車と比較して、電気自動車(EV)は1台あたりのソフトウェア含有量が多く、市場をさらに拡大させています。安全に関する規制要件と先進運転支援システムに対する消費者の期待が、ADASの採用を加速させています。ADASは、センサー統合、意思決定、制御のためのリアルタイムソフトウェアに依存しています。コネクテッドカープラットフォーム、無線アップデート、テレマティクスは、販売時点を超えて継続的な収益を生み出し、車両の機能性を高めています。車両アーキテクチャは、集中型およびゾーン型コンピューティングへと進化しており、システム全体のソフトウェア統合と効率性を高めています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測年度 | 2026-2035 |

| 開始時価値 | 198億米ドル |

| 予測金額 | 565億米ドル |

| CAGR | 11.1% |

乗用車セグメントは2025年に68%のシェアを占め、136億米ドルの価値がありました。乗用車はソフトウェア定義アーキテクチャをますます活用しており、高度なインフォテインメント、ADAS、パーソナライズされたOTAアップデートを可能にしています。これらの機能はユーザー体験を向上させ、継続的な車両アップグレードを可能にし、ライフサイクル価値を延長するため、ソフトウェアは自動車メーカーにとって重要な差別化要因として位置付けられています。

内燃機関(ICE)セグメントは、2026年から2035年にかけてCAGR 7.9%で成長すると予測されています。電気自動車(EV)の台頭にもかかわらず、内燃機関車はエンジン性能の監視、排出ガス規制への適合、機械的安全性の確保のためにソフトウェアに依存し続けています。メーカーは効率性の向上、規制順守の確保、段階的な機能強化を実現するためソフトウェア更新をリリースしており、自動車ソフトウェアソリューションに対する継続的な需要を維持しています。

米国自動車ソフトウェア市場は2025年に38億米ドルに達しました。米国の自動車メーカーおよびEVスタートアップ企業は、ソフトウェア定義アーキテクチャ、集中型コンピューティング、無線更新機能(OTA)を優先的に導入しています。継続的なソフトウェア革新により、企業は車両をデジタル面で差別化でき、ハードウェア中心のアップグレードに対する競争優位性を提供するとともに、ライフサイクル全体を通じて車両機能を強化することが可能となります。

よくあるご質問

目次

第1章 調査手法

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率分析

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- ソフトウェア定義車両

- 電気自動車の普及

- ADASおよび安全規制

- コネクテッドカーとOTA

- 車両電動化規制

- 業界の潜在的リスク&課題

- ソフトウェアの複雑性と統合課題

- サイバーセキュリティとデータプライバシーに関する懸念

- 市場機会

- サブスクリプション型ソフトウェア収益化

- 集中型とゾーン別アーキテクチャ

- AIおよびデータ分析の統合

- 新興市場と新たなモビリティモデル

- 成長可能性分析

- 規制情勢

- 北米

- 米国:NHTSA自動車サイバーセキュリティベストプラクティス

- カナダ:カナダ自動車安全基準(CMVSS)

- 欧州

- 英国:国連欧州経済委員会規則第13号- 車両制動システム及び安定性制御システム

- ドイツ:ISO 26262-道路車両における電気電子システムの機能安全

- フランス:国連欧州経済委員会規則第79号- ステアリング及び車両制御システム

- イタリア:ISO 21434-道路車両サイバーセキュリティ工学

- スペイン:ISO 14001-環境マネジメントシステム

- アジア太平洋地域

- 中国:GB/T 38628-自動車ソフトウェア及びOTA更新セキュリティ要求事項

- 日本:ISO 26262-道路車両における電気電子システムの機能安全

- インド:AIS 155-自動車ソフトウェア向けサイバーセキュリティおよびOTA要件

- ラテンアメリカ

- ブラジル:ABNT NBR ISO 26262-道路車両の機能安全

- メキシコ:NOM-194-SCFI-車両安全性能基準

- アルゼンチン:ISO 9001-自動車ソフトウェア開発のための品質マネジメントシステム

- 中東・アフリカ

- アラブ首長国連邦:国連欧州経済委員会規則第155号- サイバーセキュリティ及びサイバーセキュリティ管理システム

- 南アフリカ:ISO 26262-道路車両における電気電子システムの機能安全

- サウジアラビア:SASO自動車技術規制- サイバーセキュリティとソフトウェア適合性

- 北米

- ポーターの分析

- PESTEL分析

- 技術とイノベーションの展望

- 現在の技術動向

- 新興技術

- コスト内訳分析

- 開発コスト構造

- 研究開発コスト分析

- マーケティング及び販売コスト

- 特許分析

- 持続可能性と環境面

- 持続可能な実践

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境に配慮した取り組み

- 将来の市場展望と機会

- 自動車ソフトウェアアーキテクチャとスタック分析

- 自動車ソフトウェアスタックアーキテクチャ

- 集中型とゾーン別E/Eアーキテクチャの影響

- ハードウェアとソフトウェアの分離化動向

- 自動車メーカーのソフトウェア戦略と自社開発対外部調達フレームワーク

- 自動車メーカーの自社ソフトウェア開発動向

- 自社開発・外部調達・共同開発の判断

- ティア1ベンダー及び独立系ソフトウェアベンダーへの影響

- ソフトウェアの収益化と収益モデル

- 自動車ソフトウェア購買担当者及び調達分析

- データ、クラウド、OTAエコシステムへの依存関係

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 北米

- 欧州

- アジア太平洋地域

- ラテンアメリカ

- 中東・アフリカ地域

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 戦略的展望マトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

第5章 市場推計・予測:提供別、2022-2035

- オペレーティングシステム

- ミドルウェア

- アプリケーションソフトウェア

第6章 市場推計・予測:車両別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:推進力別、2022-2035

- 内燃機関(ICE)

- 電気自動車

- BEV(バッテリー式電気自動車)

- PHEV

- 燃料電池自動車(FCEV)

第8章 市場推計・予測:導入形態別、2022-2035

- クラウドベース

- オンプレミス

第9章 市場推計・予測:販売チャネル別、2022-2035

- OEM

- アフターマーケット

第10章 市場推計・予測:用途別、2022-2035

- 安全システム

- インフォテインメントおよびテレマティクス

- パワートレインおよびシャシー

- ボディコントロールと快適性

- その他

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- ポルトガル

- クロアチア

- ベネルクス

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- シンガポール

- タイ

- インドネシア

- ベトナム

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- コロンビア

- 中東・アフリカ地域

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

第12章 企業プロファイル

- 世界プレイヤー

- Robert Bosch

- NVIDIA

- Siemens

- Continental

- Aptiv

- NXP Semiconductors

- Denso

- Magna International

- HARMAN International

- Qualcomm Technologies

- Intel

- Samsung Electronics

- 地域プレイヤー

- Valeo

- ZF Friedrichshafen

- Hitachi Astemo

- Panasonic Automotive

- Renesas Electronics

- Tata Elxsi

- KPIT Technologies

- Luxoft

- Elektrobit

- TomTom

- Emerging/Disruptor Players

- BlackBerry

- Mobileye

- Aurora Innovation

- Wind River Systems

- Sonatus

- CARIAD

- Arrival Software

- ECARX

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 250 Pages

- 納期

- 2~3営業日