自動車ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910628

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

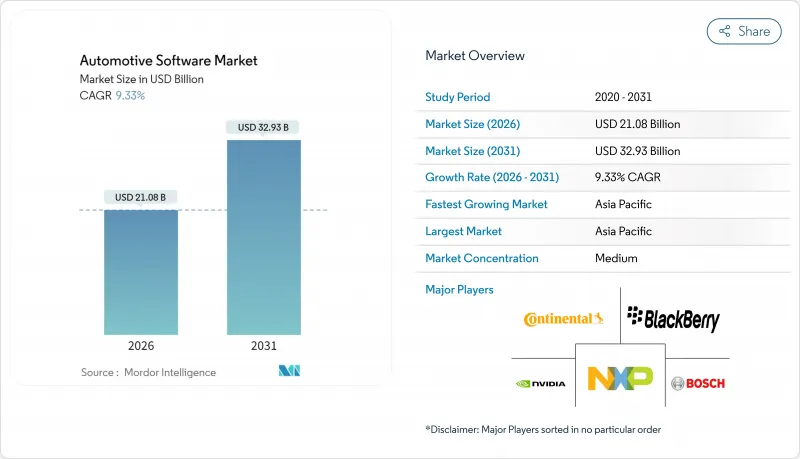

自動車ソフトウェア市場は、2025年に192億8,000万米ドルと評価され、2026年の210億8,000万米ドルから2031年までに329億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.33%と見込まれています。

この成長は、ハードウェア中心の車両からソフトウェア定義プラットフォームへの着実な移行を反映しています。バッテリー最適化から自動運転に至る主要機能が、機械部品ではなくコードに組み込まれる形態です。ゾーン別電子/電気アーキテクチャの採用拡大により、ハーネスの重量が最大30%削減され、新機能のための演算能力が解放されています。世界の自動車メーカーは、EU WP.29のサイバーセキュリティおよびソフトウェア更新規則に準拠するため、無線更新(OTA)機能の導入を急ピッチで進めております。一方、サブスクリプション型の「オンデマンド機能」サービスは、高収益な販売後収益源を開拓し始めております。半導体サプライヤー、ハイパースケーラー、ティア1ソフトウェア企業からの関心の高まりが競合を激化させており、OS、ミドルウェア、安全スタック資産を確保するための買収が急増しています。こうした動きと電動化に向けた政府のインセンティブにより、バッテリー管理ソフトウェア、エッジクラウド接続、AI駆動型コード生成ツールへの資本流入が続いています。

世界の自動車ソフトウェア市場の動向と洞察

中国自動車メーカーによるレベル2+自動運転機能の投入がアジアのADASコード量を増大

BYD、Xpeng、Zeekrなどのブランドがアジャイル開発フレームワークを採用することで、機能リリースサイクルを最大60%短縮。これによりADASコード行数が急増し、欧米競合他社の競争力追撃が加速しています。知覚処理、センサーフュージョン、経路計画アルゴリズムの迅速な反復開発は冗長計算処理の需要を喚起し、主要チップメーカーは中国製集中型ECU内に組み込まれたドメイン特化型アクセラレータの設計を進めています。業界関係者は、車両群を最新の状態に保つには準拠したOTAパイプラインが必須であり、持続的な市場リーダーシップにはセキュアなDevOpsが前提条件であると指摘しています。

OEMの集中型ゾーン別E/Eアーキテクチャへの移行が世界のミドルウェア支出を増加

数十個のドメインECUを4~6個のゾーンコントローラーに置き換えることで、テスラ・モデル3などのモデルに見られるように配線が大幅に簡素化され、軽量化と電力損失の低減が実現します。しかし分散型レイアウトは、異種センサーの抽象化、決定論的通信の管理、機能安全パーティションの強制といった複雑性をソフトウェア層へ移行させます。ミドルウェアベンダー各社は、OEM各社がAUTOSAR ClassicとAdaptiveスタック、リアルタイムPOSIXカーネル、クラウドAPIの統合を急ピッチで進める中、統合プロジェクトのバックログが発生していると報告しています。NXPによるTTTech Autoの6億2,500万米ドルでの買収は、車種ファミリー全体で拡張可能な認証済みミドルウェアの価値の高さを浮き彫りにしました。

断片化したミドルウェア標準がOEM間での再利用を阻害

統一APIの欠如により、ティア1サプライヤーは同一機能を複数の独自スタックへ移植せざるを得ず、検証コストの増加とイノベーションの停滞を招いています。AUTOSARやSOAFEEなどのコンソーシアムは調和したサービス指向フレームワークを提案していますが、特に独自レイヤーを固守する欧州OEM間で、ブランド戦略の相違が収束を阻んでいます。そのためミドルウェアベンダーは、移植性を優先して性能を犠牲にする設定可能なアダプターを開発しており、この妥協は実行時のオーバーヘッド増加と安全認証の複雑化を招いています。

セグメント分析

アプリケーションソフトウェアは、2025年においても自動車ソフトウェア市場の48.02%を占め、依然として最大の収益源となります。これは、ADAS、インフォテインメント、パーソナライズされた無線アップデート(OTA)に対する顧客の需要を反映したものです。オペレーティングシステムプラットフォームは最も急成長している分野であり、OEMメーカーが機能安全向けに強化されたLinuxベースのディストリビューションを採用するにつれ、CAGR 9.62%で拡大しています。統合コンピューティングによる機能展開の迅速化に伴い、アプリケーション層コードの市場規模は着実に拡大すると予測されます。POSIXカーネルと高レベルアプリケーション間の安全認証済みブリッジとして機能するミドルウェアの戦略的価値も同様に高まっており、Aptiv社はこれをゾーン間トラフィックの「オーケストレーター」と呼んでいます。

オープンソースコンポーネントへの依存度が高まる中、ベンダー間の交渉力は再構築されつつあります。半導体サプライヤーは顧客参入を加速させるためリファレンスイメージをバンドルし、ソフトウェアインテグレーターは長期保守、サイバー強化、バリエーション管理で収益化を図ります。自動車ソフトウェア市場が共有コードベースへと進化するにつれ、利害関係者はコンプライアンス、統合ツール、リアルタイム決定性によって差別化を図っています。NXPによるミドルウェア買収に代表される業界再編は、今後の電気自動車および自動運転車の投入において、プラットフォームの広範さが契約獲得を決定づけることを示唆しております。

ADASおよび安全システムは、EU一般安全規制に基づくインテリジェント速度アシスト、車線維持、自動緊急ブレーキの義務化により、2025年の自動車ソフトウェア市場収益の33.25%を占めました。この分野は高い搭載率と頻繁な機能アップグレードの恩恵を受け、ADASソフトウェアは5G対応データパイプラインの中核であり続けています。パワートレインおよびバッテリー管理アプリケーションは、OEM各社がBEVの航続距離延長、リチウムイオン電池の保護、双方向充電の調整を競う中、13.08%のCAGRで他分野を凌駕すると予測されています。

インフォテインメントおよびテレマティクスプラットフォームは、5G帯域幅を活用し、ストリーミングパートナーを統合し、予測メンテナンスのための車両使用データを収集することで、継続的な収益拡大の野心を後押しします。ボディ制御モジュールは中央コンピューティングノードへ移行し、共有シリコンにより部品コストは削減される一方、堅牢な絶縁の必要性は増大します。クロスドメイン連携の増加により従来の境界は曖昧になりますが、規制圧力により安全ロジックは決定論的コアに固定され、非クリティカルなソフトウェアはコンテナ化されたマイクロサービスへ移行します。

地域別分析

2025年時点でアジア地域は自動車ソフトウェア市場において38.62%の最大シェアを占め、11.48%のCAGRで拡大が見込まれます。これは中国におけるソフトウェア定義車両の迅速な導入と、自律航行モジュールに対する政府の優遇措置が牽引しています。アジャイルなリリースサイクルにより、中国の自動車メーカーは従来型メーカーより60%速いペースでレベル2以上の機能を統合でき、国内のミドルウェアおよび知覚スタックエコシステムを活性化させています。韓国は5G-V2Xの早期導入によりエッジクラウド分析を実現し、日本はAIモデル検証ラボを通じた機能安全分野でのリーダーシップに注力しています。地域的なバッテリー供給網はソフトウェア強化型エネルギー管理システムを加速させ、アジアが自動車ソフトウェア市場の重心を維持することを保証しています。

北米は第2位に位置し、インフレ抑制法(IRA)の税額控除を活用して、バッテリー管理ソフトウェアや家庭用充電最適化装置の需要を拡大しています。サブスクリプション型機能の普及により、自動車メーカーは販売後も長期間にわたり運転支援機能のアップグレードやインフォテインメントアプリで収益化が可能となりました。シリコンバレーの新興企業はコードリリースサイクルを短縮するAIツールを提供し、デトロイトの既存企業は民生電子機器並みの開発ペースを実現するDevOpsパイプラインを導入しています。これらの要因が相まって車両あたりのソフトウェア搭載量は高水準を維持し、同地域は自動車ソフトウェア市場における収益創出モデルの試験場としての地位を確固たるものにしています。

欧州は、国連WP.29に基づく厳格なサイバーセキュリティおよびOTA(Over-The-Air)規制を基盤とした強固な地位を維持し、認証済みソフトウェア更新管理システムの導入を推進しています。北欧諸国(スウェーデンが主導)は、EV普及とデジタルサービス対応力を背景に10.85%のCAGRが見込まれています。しかしながら、開発者不足、特にAUTOSAR認定人材の不足が賃金上昇とスケジュール遅延のリスクをもたらしています。専門トレーニング機関への投資は、自国育成能力への戦略的転換を示しており、ソフトウェア生産量を拡大しつつ品質を保護するという欧州の決意を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中国自動車メーカーによるレベル2+自動運転機能の投入がアジアにおけるADASコード量を増大させております

- OEMメーカーによる集中型ゾーン別電気電子アーキテクチャへの移行が、世界的にミドルウェア支出を増加させております

- EU WP.29 OTA更新指令:欧州におけるセキュアなソフトウェアスタックの加速化

- サブスクリプション型「オンデマンド機能」モデルが北米における販売後ソフトウェア収益を拡大

- 米国IRA電気自動車インセンティブがバッテリー管理ソフトウェア需要を牽引

- 韓国におけるエッジ・クラウド自動車ソフトウェアサービスを実現する5G-V2Xネットワークの展開

- 市場抑制要因

- 断片化されたミドルウェア標準がOEM間での再利用を阻害

- 欧州におけるAUTOSAR ClassicおよびAdaptive開発者の不足がコストを押し上げている

- R155/R156サイバー認証試験のコストがプログラムのスケジュールを遅延させています

- 新興市場におけるレガシーCANアーキテクチャがSDV導入を制限

- バリュー/サプライチェーン分析

- 規制動向(UNECE R155/R156、米国OTA規則、EUサイバーレジリエンス法)

- 技術展望(ゾーンアーキテクチャ、AIツールチェーン、無線更新パイプライン)

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル))

- ソフトウェア層別

- アプリケーションソフトウェア

- ミドルウェア

- オペレーティングシステム

- ファームウェア/基本入出力ソフトウェア

- 用途別

- ADASおよび安全システム

- インフォテインメントおよびテレマティクス

- パワートレインおよびバッテリー管理

- ボディコントロールと快適性

- コネクテッドカーサービス

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- 推進力別

- 内燃機関車

- バッテリー式電気自動車(BEV)

- ハイブリッド電気自動車(HEV/PHEV)

- 展開別

- オンボード(組み込み)

- クラウド/エッジ環境

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Continental AG

- Elektrobit

- BlackBerry Limited(QNX)

- Google LLC(Alphabet Inc.)

- Microsoft Corporation

- Wind River Systems

- NXP Semiconductors N.V.

- NVIDIA Corporation

- Aptiv PLC

- TTTech Auto AG

- Vector Informatik GmbH

- Infineon Technologies AG

- Intel Corporation

- LG Electronics Vehicle Solutions

- DENSO Corporation

- Panasonic Automotive Systems

- KPIT Technologies Ltd.

- Intellias Ltd.

- Tata Elxsi Ltd.

- Airbiquity Inc.

- MontaVista Software LLC

- Renesas Electronics Corporation

- HARMAN International

- GlobalLogic Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日