|

市場調査レポート

商品コード

1849799

皮下生物製剤市場(第5版):2035年までの業界動向と世界の予測 - 生物製剤タイプ別、基本原理別、治療領域別、ドラッグデリバリーデバイス別、地域別、医薬品売上予測Subcutaneous Biologics Market (5th Edition), Industry Trends and Global Forecasts, till 2035 - Distribution by Type of Biologic, Fundamental Principle, Therapeutic Area, Drug Delivery Device, Geographical Regions and Sales Forecast of Drugs |

||||||

カスタマイズ可能

|

|||||||

| 皮下生物製剤市場(第5版):2035年までの業界動向と世界の予測 - 生物製剤タイプ別、基本原理別、治療領域別、ドラッグデリバリーデバイス別、地域別、医薬品売上予測 |

|

出版日: 2025年10月22日

発行: Roots Analysis

ページ情報: 英文 997 Pages

納期: 即日から翌営業日

|

概要

皮下生物製剤市場:概要

世界の皮下生物製剤の市場規模は現在の2,510億米ドルから2035年までに2,330億米ドルに成長すると予測されています。

市場セグメンテーションと機会分析は、以下のパラメータでセグメント化されている:

生物製剤タイプ

- 抗体

- ヌクレオチド

- タンパク質

治療タイプ

- 単剤療法

- 併用療法

- 両方(単剤療法と併用療法)

投与方法

- 注射

- 輸液

- 両方(注射と点滴)

基本原理

- カプセル化

- 複合体形成

- 抱合

- アミノ酸相互作用

- その他

エンドユーザー

- 製薬会社およびバイオ製薬会社

- バイオテクノロジー企業

- メドテック企業

- 開発・製造受託機関

- 教育機関

- 医療機器メーカー

- その他

支払方法

- マイルストーン払い

- 契約一時金

治療領域

- 自己免疫疾患

- 骨疾患

- 血液疾患

- 感染症

- 炎症性疾患

- 代謝疾患

- 神経疾患

- 眼疾患

- 腫瘍学的疾患

- その他

ドラッグデリバリータイプ

- 大容量ウェアラブル注射器

- 自動注射器

- ニードルフリー注射システム

- 新しい薬剤再構成システム

- プレフィルドシリンジ

地域

- 北米

- 欧州

- アジア太平洋

- 中東・北アフリカ

- ラテンアメリカ

皮下生物製剤市場成長と動向

近年、製薬業界では生物製剤の需要が高まっています。実際、業界ではUSFDAによって承認済み生物製剤の数が増加しています。この変化は、生物学的製剤の正確な結合とユニークな代謝経路により、薬物相互作用を最小限に抑え、的を絞った治療を提供する能力によるものです。

しかし、生物製剤の開発には様々な課題があります。高分子量、構造の複雑さ、投与後の分解のしやすさ、製造上の複雑さなどであり、製薬会社はその開発のために新たな技術を導入する必要に迫られています。コンジュゲーション法、アミノ酸修飾法、カプセル化法を用いた皮下生物製剤の製剤化は、こうした技術革新の一部です。

さらに、高粘度の製剤を投与するために、自動注射器、プレフィルドシリンジ、針を使わない方法などの新しいドラッグデリバリーシステムが開発されています。以前は、生物製剤はその迅速な全身分布と強力な生物学的利用能のために静脈内投与されていました。静脈内投与は有効であるが、医療従事者による定期的な投与が必要となることが多く、服薬アドヒアランスのハードルとなっていました。さらに、皮下生物製剤へのシフトは、自己投与治療のニーズの高まりと、自動注射器やプレフィルドシリンジなどの使いやすいドラッグデリバリーツールの存在によって加速しています。

皮下生物製剤市場主な洞察

当レポートでは、皮下生物製剤市場の現状を掘り下げ、業界内の潜在的な成長機会を特定しています。当レポートの主な調査結果は以下の通りです。

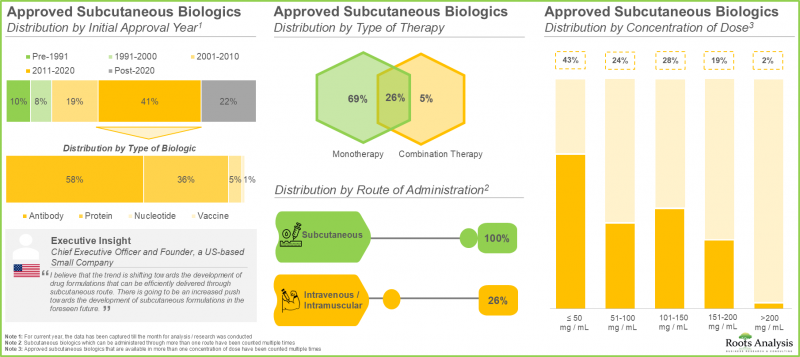

- 現在、175以上の皮下生物製剤が様々な慢性疾患の治療薬として承認されており、これらの生物製剤の約50%は1日1回投与のタンパク質製剤として承認されています。

- 皮下生物製剤の約20%が2020年以降に承認されており、その大半は単剤投与が可能な抗体です。

- 340以上の皮下生物製剤が臨床開発段階にあり、これらの生物学的製剤の10%は希少疾病用医薬品の指定を受けた抗体です。

- 臨床段階にある皮下生物製剤の約60%は阻害メカニズムに基づくもので、興味深いことに、これらの生物学的製剤の大部分は単独療法が可能です。

- 20%近い技術がカプセル化の原理に基づいており、特に、これらの技術はすべて、薬物放出の延長/制御/持続に焦点を当てています。

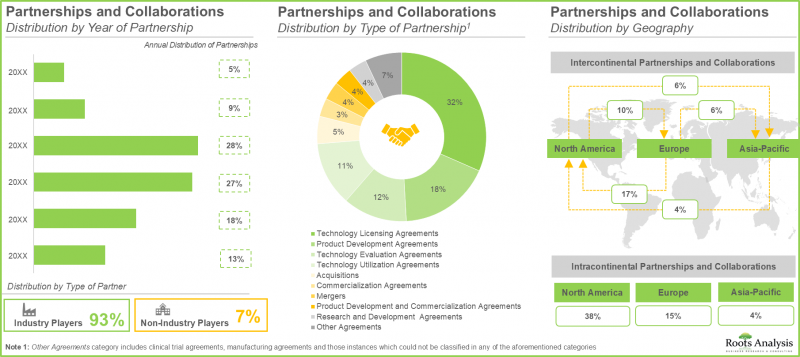

- この領域への関心の高まりは、提携活動の活発化にも反映されており、事実、取引の70%近くが過去3年間に結ばれています。

- 皮下投与を容易にする新しくて革新的なドラッグデリバリーシステムはいくつかあり、現在利用可能/開発中のシステムは560以上あります。

- 患者のコンプライアンスと治療成績の改善を重視する傾向が強まっていることから、承認済み皮下生物製剤市場は2027年までCAGR~5%で成長するとみられます。

- 皮下製剤技術が提供する数多くの利点とライセンシング契約数の増加により、市場は今後10年間に年率22.7%で成長すると予測されます。

皮下生物製剤市場主要セグメント

承認済み皮下生物製剤市場

抗体が市場で最も高いシェアを占める

生物製剤タイプによって、承認済み皮下生物製剤の世界市場は抗体、ヌクレオチド、タンパク質に区分されます。現在、抗体が市場で最も高いシェアを占めているのは、標的特異性が高く、安全性が高く、毒性が低いためです。さらに、ヌクレオチドの承認済み皮下生物製剤市場は、予測期間中に大幅な成長が見込まれます。

高い市場シェアは単剤療法と併用療法の両方で獲得

承認済み皮下生物製剤の世界市場は、単剤療法、併用療法、単剤療法と併用療法の両方に区分されます。単剤療法と併用療法の両セグメントが現在の市場シェアで最大を占めており、予測期間中に大幅な成長が見込まれます。

承認済み皮下生物製剤市場シェアの大半は注射剤が占める

このセグメントでは、承認済み皮下生物製剤の世界市場の分布を、注射、点滴、注射と点滴の両方など、さまざまな投与方法のタイプ別に明らかにします。現在、承認済み皮下生物製剤の市場シェアの大半は、投与方法として注射が占めており、予測期間中も支配的であると予想されることは注目に値します。これは、注射による投与が患者だけでなくヘルスケア専門家にとってもより便利であるという事実に起因しています。さらに、アレルギー反応や体液過多の可能性も減少します。

自己免疫疾患領域が皮下生物製剤市場で最も高いシェアを占める

承認済み皮下生物製剤の世界市場は、治療領域別に自己免疫疾患、代謝疾患、腫瘍疾患、血液疾患、炎症性疾患、神経疾患、骨疾患、その他の疾患に区分されます。現在、皮下生物製剤市場で最も高いシェアを占めているのは自己免疫疾患です。これは主に、乾癬、強直性脊椎炎、潰瘍性大腸炎、クローン病など、様々な流行性の自己免疫疾患の治療において、これらの薬剤の有効性が高いことに起因しています。しかし、予測期間中、糖尿病や肥満の患者(薬剤の長期投与が必要)に対する皮下注射の嗜好性が高まっていることから、代謝疾患分野がより大きな市場シェアを獲得するとみられます。

北米が市場全体の大半を占める見込み

本分野では、北米、欧州、アジア太平洋、中東・北アフリカ、ラテンアメリカなど、さまざまな地域にわたる承認済み皮下生物製剤市場の分布を明らかにします。当社の予測によると、現在、北米が市場全体の大半のシェア(~50%)を占めています。さらに、アジア太平洋地域の市場は、2035年までの予測期間中、比較的高いCAGRで成長すると予想されていることは注目に値します。アジア太平洋市場の成長は、患者人口の急増、慢性疾患(神経疾患、遺伝性疾患、自己免疫疾患など)の罹患率の上昇、効果的で先進的な治療薬に対する需要の高まりに起因しています。さらに、患者や医師の間で生物学的製剤の採用を促進するためにアジア諸国の規制機関が行っている投資やイニシアチブの増加が、今後の市場を牽引する可能性が高いです。

皮下生物製剤の製剤技術市場

基本原理別市場シェア

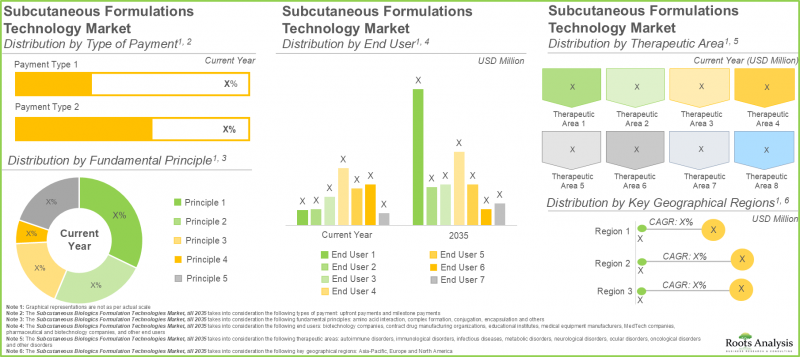

世界の皮下生物製剤の製剤化技術市場は、アミノ酸相互作用、複合体形成、コンジュゲーション、アミノ酸相互作用、カプセル化、その他の基本原理など、さまざまな基本原理で区分されます。現在のところ、カプセル化原理に基づく技術のライセンシングを通じて得られる収益が市場全体の大半を占めており、予測期間中も支配的な地位を維持するとみられます。カプセル化は、疎水性である生物製剤の溶解度を高めるのに役立ち、その結果、患者の体内での薬剤の吸収率が高まることは注目に値します。さらに、薬剤のカプセル化は高い標的特異性にもつながるため、(通常、全身への曝露が多いために起こる)副作用の可能性も低減します。

バイオテクノロジー企業は比較的高いCAGRで成長すると推定される

世界の皮下生物製剤製剤技術市場は、バイオテクノロジー企業、開発・製造受託機関、教育機関、医療機器メーカー、MedTech企業、製薬・バイオ製薬企業、その他のエンドユーザーなど、多種多様なエンドユーザーに対応しています。特に、製薬・バイオ医薬品企業が現在市場で最も高いシェアを獲得しているが、市場推計・予測期間中はバイオテクノロジー企業が相対的に高いCAGRで成長すると予測されます。

皮下技術市場で最大のシェアを占める腫瘍性疾患

このセグメントでは、自己免疫疾患、骨疾患、血液疾患、感染症、炎症性疾患、代謝性疾患、神経疾患、眼疾患、腫瘍性疾患、その他の疾患など、さまざまな治療領域にわたる世界の皮下生物製剤製剤技術市場の分布を明らかにします。現在の技術市場において、がん疾患が最大のシェアを占めていることは注目に値します。これは、腫瘍性疾患の罹患率が高く、2022年には約190万症例、2023年には200万症例以上を占めることに起因しています。さらに、自己免疫疾患向け製剤技術の皮下生物製剤世界市場は、予測期間中、最も高いCAGRで成長すると推定されます。

アジア太平洋の皮下生物製剤製剤技術市場が最も高いCAGRで成長する見込み

本分野では、北米、欧州、アジア太平洋など、さまざまな地域における皮下生物製剤製剤技術市場の分布を明らかにします。北米が現在の世界の皮下生物製剤製剤技術市場の65%近くを占めていることは注目に値します。さらに、アジア太平洋地域の皮下生物製剤技術市場は、予測期間中に最も高いCAGRで成長すると予想されています。アジア太平洋地域の市場成長は、医薬品開発企業とのライセンシング契約に積極的に関与する同地域の技術開拓者数の増加に起因しています。

マイルストーン支払いが主要シェアを占める

世界の皮下製剤技術市場は、マイルストーン支払いと契約一時金支払いに区分されます。現在の市場ではマイルストーンペイメントが大半のシェアを占めており、今後もこの傾向が変わることはないと思われます。

皮下生物製剤市場の参入企業例

- Adocia

- Alteogen

- Ascendis Pharma

- CD Bioparticles

- Creative Biolabs

- Creative BioMart

- Foresee Pharmaceuticals

- Pacira Biosciences

- The Wyss Institute

- Xeris Biopharma

1次調査の概要

本市場レポートに掲載された意見や洞察は、業界の利害関係者との議論によって影響を受けたものです。当レポートでは、以下の業界利害関係者とのインタビューの詳細な記録を掲載しています。

- 米国、小規模企業、創業者兼最高経営責任者

- 英国、中堅企業、創業者兼最高技術責任者

- 米国、小規模企業、最高経営責任者兼創業者

- デンマーク、小規模企業、最高経営責任者

- 米国、中堅企業、最高経営責任者

- インド、超大手企業、最高技術責任者

- イスラエル、大企業、副社長兼チーフ・サイエンティスト

- 米国、大企業、シニア・ポートフォリオ・ディレクター

- オーストリア、小企業、マネージング・ディレクター

- フランス、中堅企業、コミュニケーション・リーダー

- 米国、中堅企業、元創設者兼チーフ・サイエンティフィック・オフィサー、バイス・プレジデント兼製品開発、元製剤シニア・サイエンティスト

- ドイツ、大企業、元チーフ・コマーシャル・オフィサー

- 米国企業、匿名

- 欧州企業、匿名

皮下生物製剤市場調査対象

- 市場規模と機会分析当レポートでは、世界の皮下生物製剤市場を、[A]一次包装容器の種類、[B]生物製剤タイプ、[C]治療タイプ、[D]投与方法、[E]基本原理、[F]エンドユーザー、[G]採用されている支払い方法、[H]治療分野、[I]ドラッグデリバリーデバイスの種類、[J]地域などの主要市場セグメント別に徹底分析しています。

- 市場情勢:A]設立年、[B]企業規模、[C]本社所在地、[D]市場開拓状況、[E]生物学的製剤の種類、[F]治療タイプ、[G]作用機序、[H]投与頻度、[I]対象疾患適応症、[J]治療領域、[K]医薬品名などの関連パラメータに基づき、皮下生物製剤市場に関わる企業を詳細に評価。

- 技術情勢:A]設立年、[B]企業規模、[C]本社所在地、[D]基本理念、[E]分子の種類、[F]投与経路、[G]治療領域、[H]主要特性など、複数の関連パラメータに基づき、皮下生物製剤市場における皮下製剤技術の状況を詳細に評価。

- 技術競合分析:A]企業力、[B]技術力などのパラメータに基づく皮下製剤技術の包括的分析。

- 企業プロファイル:A]企業概要、[B]財務情報(入手可能な場合)、[C]サービスポートフォリオ、[D]製造施設、[E]最近の動向と情報に基づく将来の展望などのパラメータに焦点を当て、皮下市場に従事する北米、欧州、アジア太平洋を拠点とする主要皮下製剤技術開発企業の詳細なプロファイル。

- パートナーシップとコラボレーションA]パートナーシップ締結年、[B]パートナーシップの種類、[C]パートナー企業の種類などのパラメータに基づいて、この領域で報告されるパートナーシップの活動の詳細な分析。

- SWOT分析:皮下生物製剤市場の全体的な進化に影響を与えると予測されるSWOT分析の下、業界関連の動向、機会、課題に関する深い洞察。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

- 章の概要

- 予測調査手法

- 市場評価フレームワーク

- 予測ツールとテクニック

- 重要な考慮事項

- 主要な市場セグメンテーション

- 堅牢な品質管理

- 制限事項

第4章 経済的およびその他のプロジェクト特有の考慮事項

- 章の概要

- 市場力学

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 治療分子の種類

- 生物由来分子

- 製品タイプ

- 投与経路と製剤

- 皮下製剤

- 規制上の考慮事項

- 医療機器

- 医薬品・医療機器複合製品

- 将来の展望

第7章 承認済み皮下生物製剤:市場情勢

- 章の概要

第7章 2.承認済み皮下生物製剤:市場概要

- 承認年別分析

- 生物学的製剤の種類別分析

- 治療タイプ別の分析

- 投与経路別分析

- 投与方法別分析

- 投与頻度別分析

- 線量濃度別分析

- 対象疾患適応症別分析

- 治療領域別分析

- ドラッグデリバリーデバイスタイプ類別の分析

- 承認済み皮下生物製剤:開発者リスト

第8章 承認済み皮下生物製剤:成功プロトコル分析

- 章の概要

- 調査手法

- 承認済み主要皮下生物製剤の成功プロトコル分析

- ベンリスタ®(ヒトゲノムサイエンス)

- BESREMi(R)(ファーマエッセンシア)

- コセンティクス®(ノバルティス)

- ダーザレックスファスプロ(R)/ ダーザレックス(R)SC(ハロザイム)

- デュピクセント®(リジェネロンファーマ)

- エンブレル(R)(アムジェン)

- ヘムライブラ®(ロシュ)

- プロリア®/プラリア®(アムジェン)

- ステラーラ®(ヤンセンバイオテック)

- トルリシティ®(イーライリリー)

- 結論

第9章 臨床段階の皮下生物製剤:市場情勢

- 章の概要

第9章 2.臨床段階の皮下投与生物学的製剤:市場概要

- 開発段階別分析

- 生物学的製剤の種類別分析

- 治療法別の分析

- 作用機序別分析

- 投与頻度別分析

- 医薬品指定別分析

- 対象疾患適応症別分析

- 治療領域別分析

- 臨床段階の皮下投与生物学的製剤:開発企業一覧

第10章 皮下製剤:テクノロジー情勢

- 章の概要

- 皮下製剤:技術情勢

- 基本原理別分析

- 分子タイプ別分析

- 投与経路別分析

- 治療領域別分析

- 主要特性別分析

- 皮下製剤:技術開発者の情勢

第11章 技術競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- 技術競争力分析:皮下製剤技術

- 北米に拠点を置く企業が開発した皮下製剤技術(ピアグループI)

- 欧州に拠点を置く企業が開発した皮下製剤技術(ピアグループII)

- アジア太平洋に拠点を置く企業が開発した皮下製剤技術(ピアグループIII)

第12章 皮下製剤技術プロバイダー:企業プロファイル

- 章の概要

- 北米に拠点を置く技術開発業者

- CD Bioparticles

- Creative Biolabs

- Creative BioMart

- Pacira BioSciences

- The Wyss Institute

- Xeris Biopharma

- 欧州に拠点を置く技術開発業者

- Adocia

- Ascendis Pharma

- アジア太平洋に拠点を置く技術開発業者

- Alteogen

- Foresee Pharmaceuticals

第13章 皮下製剤技術:パートナーシップと協力

- 章の概要

- パートナーシップモデル

- パートナーシップとコラボレーション:皮下製剤技術

- 地域別分析

第14章 皮下ドラッグデリバリーシステム:市場情勢

- 章の概要

- 皮下ドラッグデリバリーシステムタイプ

- 大容量ウェアラブルインジェクター

- オートインジェクター

- ペン型注射器

- ニードルフリー注射システム

- 新しい薬剤再構成送達システム

- プレフィルドシリンジ

- インプラント

第15章 皮下ドラッグデリバリーシステム:製品競争力分析

- 章の概要

- 大容量ウェアラブルインジェクター

- オートインジェクター

- ニードルフリー注射システム

- プレフィルドシリンジ

第16章 SWOT分析

第17章 世界の承認済み皮下生物製剤市場

第18章 承認済み皮下生物製剤市場(生物製剤タイプ別)

第19章 承認済み皮下生物製剤市場(治療タイプ別)

第20章 承認済み皮下生物製剤市場(投与方法別)

第21章 承認済み皮下生物製剤市場(治療領域別)

第22章 承認済み皮下生物製剤市場(地域別)

第23章 承認済み皮下生物製剤市場、医薬品の売上予測

- 章の概要

- 主要な前提と調査手法

- 医薬品別売上予測