マーケティングオートメーションソフトウェア市場:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Marketing Automation Software Market - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850118

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

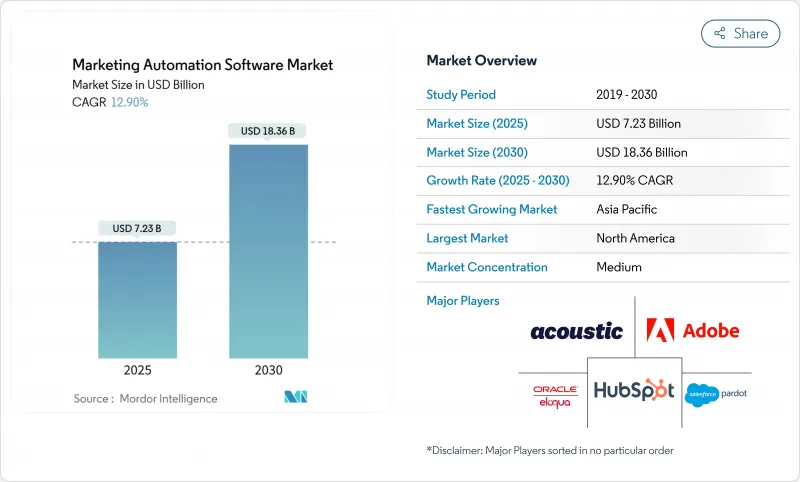

マーケティングオートメーションソフトウェアの世界市場規模は、2025年に72億3,000万米ドル、2030年には183億6,000万米ドルに達する見込みで、CAGRは12.9%と堅調です。

この成長は、既存のCRMシステムに接続し、チャネルをまたいでリアルタイムのキャンペーンをオーケストレーションする、AI主導のエンゲージメント・ハブへの企業の急速な軸足を反映しています。進化するジェネレーティブAIは、コピーを作成し、オファーを選択し、ミリ秒単位で配信時間を設定できるようになり、ブランドは人員を増やすことなく「One to One」メッセージングを拡大できるようになりました。また、個人情報保護規制が強化され、企業は同意のトラッキングとデータのリネージを自動化する必要に迫られています。一方、中堅市場のバイヤーは、資本支出を回避するためにクラウドサブスクリプションモデルを利用し、ユーザーベースを拡大し、マーケティングオートメーションソフトウェア市場のあらゆる地域でベンダー競争を激化させています。

世界のマーケティングオートメーションソフトウェア市場の動向と洞察

新興アジアでSMBファーストのクラウド導入が急増

アジア太平洋地域の中小企業は現在、年間売上高の3~5%をデジタルのアップグレードに充てており、クラウドネイティブのマーケティング・スタックを成長計画に不可欠なものと位置づけています。各地域の政策立案者が「AI基本法」を起草し、従業員のスキルアップに資金を提供することで、コンプライアンス・リスクを低減し、新入社員の入社時の摩擦を軽減します。スマート・ファクトリー・システムに対する製造業の支出は2024年に48%増加し、上流の生産データと同期する顧客向け自動化に対する波及需要が生まれます。このような追い風は、高成長を続けるアジア経済全体のマーケティング・オートメーション・ソフトウェア市場を共同で押し上げます。

キャンペーンROIを高めるAIを活用したハイパーパーソナライゼーション

ジェネレーティブAIは、顧客固有のメッセージングを制限していたコンテンツのボトルネックを解消します。早期導入企業はすでにキャンペーン開始サイクルを短縮し、意図を予測してアセットを自動生成する予測モデルに予算を振り向けており、この能力は世界的なAI特許の急増(前年比62.7%増)に支えられています。ベンダーは、大規模な言語モデルのコ・パイロットをコア・プラットフォームにバンドルし、利用を加速させ、開封率、コンバージョン率、ライフタイムバリューの測定可能な増加をもたらします。

重工業製造業におけるマルチベンダーMarTechスタックの統合オーバーヘッド

工場のオペレータは、長いローターサイクルと特注のデータモデルを持つレガシーERPや現場システムを運用しているため、最新のエンゲージメントツールを組み込むには大規模なインターフェース作業が必要になります。統合プロジェクトは、グリーンフィールドの導入と比較して予算が最大60%膨らむため、Time-to-Valueが長くなり、コストに敏感な製造業のバイヤーの意欲を削いでいます。

セグメント分析

2024年の売上はソフトウェアが69.2%を占め、マーケティングオートメーションソフトウェア市場への参入チケットとしての役割を明確にしました。しかし、AIモジュール、データクリーンルーム、オムニチャネルハブが普及するにつれて、統合、最適化、ガバナンスのために専門パートナーと契約する企業が増えています。その結果、サービスのCAGRは14.0%を記録し、製品を上回り、2030年までにマーケティングオートメーションソフトウェア市場規模のより大きなスライスを獲得すると予測されています。

ライセンス中心の取引から成果中心のプログラムへの移行を反映し、コンサルティングチームは現在、プロジェクト費用全体の30~40%を吸収しています。2025年度第2四半期のオラクルのクラウドサービス売上高59億米ドルは、プラットフォーム導入に伴う販売後の価値創造の規模を示しています。

クラウド・サブスクリプションは2024年の支出額の66.3%を占め、CIOが弾力性、自動パッチ適用、迅速なAI機能追加を評価するため、CAGR 13.9%で成長すると予想されます。そのため、クラウドサービスに関連するマーケティング・オートメーション・ソフトウェアの市場規模は四半期ごとに拡大しています。とはいえ、銀行、通信事業者、公共機関は依然として機密データセットをオンプレミスに置いているため、PII以外のワークロードをパブリック・クラウドに移行する一方で、中核となる台帳をプライベート・インフラに固定するハイブリッド・モデルが台頭しています。マイクロソフトの2024年のクラウド売上は1,374億米ドルで、エンゲージメント・スイートを強化するスケーラブルなバックエンドへの需要が定着している証拠です。

マーケティングオートメーションソフトウェア市場は、コンポーネント別(ソフトウェア、サービス)、デプロイメント別(クラウドベース、オンプレミス)、組織規模別(大企業、中小企業)、アプリケーション別(キャンペーン管理、メールマーケティング、その他)、エンドユーザーバーティカル別(BFSI、小売、eコマース、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、成熟したクラウドインフラ、活発なベンチャー資金調達シーン、フォーチュン500社のマーケティング担当者の間でのアーリームーバーの優位性などに支えられ、2024年の売上高の37.5%を占めました。2025年に施行される州レベルの個人情報保護法が、同意オーケストレーションを組み込んだプラットフォームの採用を加速させ、自動化を抑制するよりもむしろ定着させる。その他の特典として、この地域には実装サイクルを短縮するパートナーエコシステムが充実しています。

アジア太平洋地域は最も急成長しており、年率15.8%で拡大しています。これは、クラウドが手頃な価格で利用できるようになったことと、デジタルネイティブな中小企業の人口が増加したことによる。韓国のAI税額控除や半導体輸出プログラムなどの政府優遇措置は、インフラに厚みを持たせ、リアルタイムのパーソナライゼーション・ワークロードのレイテンシーを低下させる。中国の13億人のWeChatユーザーは、組み込み型ミニアプリの自動化に対応可能なユーザーを増やし、レガシー・チャネルと比較してプラットフォームの成長率を高める。

欧州、南米、中東・アフリカはともに、多様なビジネスチャンスの基盤を形成しています。EUでは、GDPRの影響により、コンプライアンス機能が最重要課題となっているが、マーケティング業務の人材不足が本格的な展開を阻害しています。ラテンアメリカの企業はオンプレミスからクラウドスイートへ移行し、湾岸地域の銀行は銀行口座を持たない層にアプローチするためにAIチャット主導のオンボーディングを試験的に導入しています。これらの動向を総合すると、マクロ環境は異質であるにもかかわらず、マーケティング・オートメーション・ソフトウェア市場には収益の増加が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興アジア諸国における中小企業向けクラウド導入の急増

- AIを活用したハイパーパーソナライゼーションでキャンペーンのROIを向上

- コンポーザブルCDPとCRMスイートの統合

- BFSIにおけるコンプライアンス主導のオムニチャネル展開

- 中国本土におけるWeChatミニアプリ自動化の導入ブーム

- 市場抑制要因

- 重工業製造業におけるマルチベンダーMarTechスタック統合のオーバーヘッド

- EMEA全域のマーケティングオペレーションにおける中堅企業の人材不足

- SaaSサブスクリプション疲れが中小企業のツール離脱率を上昇させる

- バリューチェーン分析

- テクノロジーの展望

- 業界エコシステム分析

- デジタルトランスフォーメーションとCRMコンバージェンスの影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業

- 用途別

- キャンペーン管理

- メールマーケティング

- リード管理

- 分析とレポート

- ソーシャルメディアマーケティング

- モバイルマーケティング

- インバウンドマーケティング

- セールスイネーブルメント

- その他の用途

- エンドユーザー別

- BFSI

- 小売業とeコマース

- ITおよび通信

- ヘルスケア

- 製造業

- メディアとエンターテイメント

- 政府

- 教育

- その他のエンドユーザー分野

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- シンガポール

- インドネシア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- Vendor Positioning Analysis

- 企業プロファイル

- HubSpot, Inc.

- Adobe Systems Inc.

- Oracle Corporation(Eloqua)

- Acoustic L.P.

- Salesforce Inc.(Pardot and Marketing Cloud)

- Microsoft Corporation

- IBM Corporation

- ActiveCampaign LLC

- Klaviyo Inc.

- Act-On Software

- SAP SE

- SugarCRM Inc.(Salesfusion)

- Zoho Corp.(Zoho Marketing Autom.)

- Mailchimp(Intuit)

- Keap

- Omnisend

- Thryv Holdings

- Drip

- Oracle NetSuite

- Braze Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日