商用航空機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073622

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

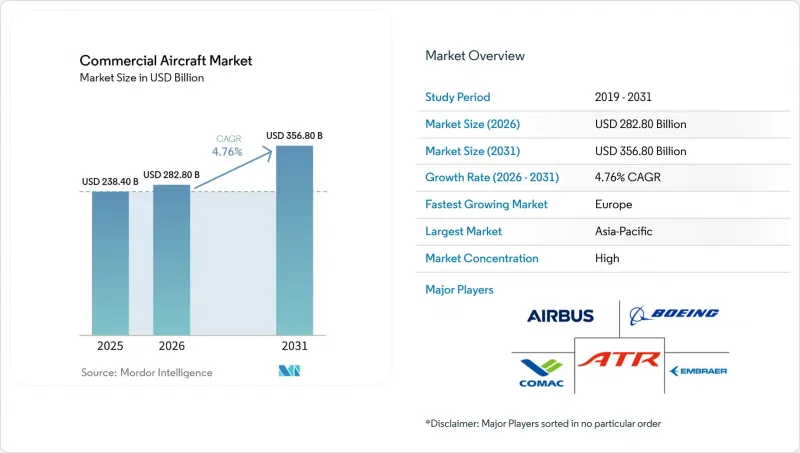

Mordor Intelligenceによると、商用航空機市場の規模は、2025年の2,384億米ドルから2026年には2,828億米ドルへと拡大し、2026年から2031年にかけてCAGR4.76%で推移し、2031年には3,568億米ドルに達すると予測されています。

本レポートは、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、用途(旅客機および貨物機)、推進タイプ(ターボファンおよびターボプロップ)、コンポーネント(機体構造、航空エンジン、アビオニクスおよび飛行制御、客室内装および機内エンターテインメント・通信(IFEC)など)、および地域(北米、欧州、アジア太平洋など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の商用航空機市場の動向と洞察

燃費効率に優れた単通路ジェット機に向けた機隊の近代化の動き

A320neoやB737 MAXモデルは座席当たりの燃料消費量を約20%削減し、運航効率を大幅に向上させるため、航空各社は就航から20年を経過したナローボディ機を加速して退役させています。デルタ航空は2025年4月、老朽化したMD-88を置き換えるため、B737 MAXジェット機100機を発注しました。MD-88の維持費は、新造機のリース料を上回っていたためです。エアバスは、7,000機を超える受注残により生産計画の可視性が確保されていることを理由に、2027年までにA320ファミリーの生産台数を月産75機に増やす計画です。エンジンメーカーも同様に恩恵を受けています。CFMのLEAPおよびプラット・アンド・ホイットニーのギアード・ターボファンは、これらの機体と結びついた数十年にわたるサービス契約を獲得しています。この移行により、リージョナルジェット市場のニッチが逼迫し、運航会社は76席のエンブラエルE175から、1席あたりのコストが低い150席のナローボディ機への機種変更を迫られています。

新興市場におけるポストコロナの旅客需要回復の加速

2023年末までにアジア太平洋地域全域で国境が再開され、抑えられていた需要が解放されたことで、2025年の地域別旅客キロ(RPK)は前年比5%増加しました。中国の航空会社は2024年、単一の取引でA320neoファミリー機292機を発注しました。これは、高速鉄道が飽和状態に達する中、国内旅行が供給能力を吸収できるという自信の表れです。インドのインディゴは2024年に1億1,300万人の乗客を輸送し、2030年までに600機規模の機隊を目標としています。これには、デリーと欧州の都市間を直行便で結ぶA321XLRも含まれます。ドバイやドーハなどの中東のハブ空港は、到着時ビザ制度が乗り継ぎを促進したことで、第6の自由権による旅客輸送を回復し、2028年までCAGR5.4%を記録しています。マクロ的なリスクは依然として残っていますが、需要の急増は、新型機の投資回収期間を短縮することで、商用航空機市場を下支えしています。

エンジン鋳造および複合材料のサプライチェーンにおけるボトルネック

粉末金属の混入により、プラット・アンド・ホイットニー社のギアード・ターボファン・ディスクの検査が行われ、ピーク時には約600機のA320neoが運航停止となり、2024年にはナローボディ機のリース料が15%上昇しました。人手不足により、スピリット・エアロシステムズ社では胴体の納入が遅延し、ボーイング社とエアバス社の双方に影響が及びました。さらに、自動車や風力発電業界も直面している課題である炭素繊維用樹脂の不足が、複合材製主翼の生産を妨げました。この遅れにより、エアバスが掲げていた「月産75機のナローボディ機」という目標は、2027年後半へと先送りされることになりました。こうした納入遅れの結果、受注残が生じました。2024年に航空各社は2,100機のナローボディ機を発注したもの、実際に引き渡されたのは1,350機に留まりました。

セグメント分析

ナローボディ機は商用航空機市場で最大のシェアを占めており、2025年の納入台数の78.69%を占めています。また、2031年までCAGR5.98%でそのリードを拡大すると予想されています。生産ラインはこの需要に応えるよう調整されています。エアバスは2025年にA320ファミリーを650機納入し、2027年までに月産75機を目標としています。一方、ボーイングは、胴体の遅延が解消され次第、2026年末までにB737 MAXを月産38機生産する計画です。ワイドボディ機は長距離路線というニッチ市場を埋めていますが、航空会社が包括的なDチェックを通じてB787やA350のライフサイクルを延長できるため、更新需要は4%と低調にとどまっています。リージョナルジェットの需要は依然として控えめです。米国のスコープ条項により座席数が76席に制限されているため、100席未満の機体の拡大が制約されています。

地方空港への進出が、ナローボディ機の動向を加速させています。ライアンエアー、ウィズ・エア、インディゴの3社は、合わせて1,000機以上のA320neoおよびB737 MAXを発注しており、今後10年間の生産ラインの安定性を確保しています。ワイドボディ機の受注状況はより不規則です。エミレーツ航空による2社(OEM)からの200機以上の購入は、ほぼ10年分の生産量に相当します。航空各社がエアバスA220への移行を進める中、リージョナルジェットは苦戦を強いられています。A220はナローボディに分類されながらも、リージョナルジェット並みの運航コストを実現しており、商用航空機市場におけるナローボディの優位性をさらに強固なものにしています。

2025年には、旅客サービスがセクター収益の95.55%を占め、2031年までCAGR5.55%で増加すると予想されています。B787やA350の貨物室には20~30トンの貨物が積載され、多くの場合、運航コストの15%を賄っており、旅客需要が低迷した際にも路線の採算性を守っています。フェデックスやUPSのような統合型物流企業に対する貨物機需要は依然として続いていますが、現在では多くのEC小包が定期旅客機内で輸送されています。

改造プログラムにより、ツインアイル機の寿命が延びています。ボーイングは2024年に28機のB767-300貨物機を納入しましたが、その大半は旅客機から貨物機への改造機であり、これにより老朽化した機体の収益期間が15年延長されます。新造のB777Fや将来のA350Fモデルは、価格が2億米ドルを超えるため、収益性の高い路線でのみ受注を集めています。2027年から専用貨物機に対してEUの炭素税が課される見通しであることから、環境政策が貨物事業の採算性に影響を与える可能性があります。

地域別分析

アジア太平洋地域は、2025年の商用航空機市場シェアの32.75%を占め、世界最大のシェアとなりました。しかし、空港インフラの制約やパイロット不足により、ティア1ハブ空港以外での便数増加が抑制されるため、その成長ペースは鈍化する見込みです。中国東方航空と中国国際航空は2024年に合わせて292機のA320neoファミリー機を発注しました。これは、先進的な航空電子機器や半導体の輸入を制限する西側の輸出規制により、COMACのC919が国内納入15機に留まっている状況下でも、単通路機の需要が持続していることを示しています。インディゴは350機の航空機を運航しており、2030年までに600機まで増やす計画です。A321XLRの航続距離を活用して、デリー~ロンドンやムンバイ~パリ間の直行便を就航させ、直行便のために15%高い運賃を支払うことを厭わないプレミアム層の旅客を取り込む方針です。

欧州は地域別で最も急速な拡大を見せ、2031年までCAGR5.81%で成長すると見込まれています。これは、東欧やイベリア半島での需要に牽引されるもので、ライアンエアーやウィズエアは、従来の航空会社が見落としがちな地方空港のスロットを活用しています。ライアンエアーは2025年8月に月間2,100万人の乗客数を記録し、ブラチスラバとエレバンに拠点を開設しました。同社は197席のB737 MAX 8-200を運航しており、これにより利用可能座席キロメートルあたりの単位コストを0.025ユーロに抑え、ネットワーク競合他社よりも40%低い水準を実現しています。ウィズエアは、2025年夏、ミラノ~ティラナ線およびローマ~ブカレスト線にA321neoを投入し、平均搭乗率85%を達成することで、イタリアのLCC運航能力の60.6%を占め、アリタリア航空の破綻によって生じた空白を埋めました。

北米は、米国ナローボディ機の更新サイクルとカナダの地域路線網の拡充に支えられ、2025年の商用航空機市場において依然として大きなシェアを維持しました。しかし、機体の老朽化やハブ空港の容量飽和により、今後の成長は鈍化すると見込まれます。デルタ航空によるB737 MAX 100機の購入およびユナイテッド航空によるA321neo 110機の発注は、各新型機が15年経過した旧型機に比べて年間150万米ドルの燃料費削減効果をもたらすことを浮き彫りにしています。メキシコのヴォラリスおよびビバエアロバスは、2020年以降、レガシーキャリアが完全に復旧させることができなかった米国の地方都市への国境を越えたネットワークを拡大し、パンデミックによる運航削減で生じた余剰運航能力を吸収しています。中東は、そのハブとしての地域優位性を活かしています。エミレーツ航空とカタール航空は引き続きワイドボディ機を増強しており、一方、リヤド・エアは「ビジョン2030」の一環として、ボーイング787-9型機72機を導入し、2030年までに旅客数3,000万人を目標としています。南米とアフリカでは、ターボプロップ機やナローボディ機を段階的に増強しています。LATAMとGOLは合わせて320機の航空機を運用しており、エチオピア航空はアフリカ域内の路線網を拡大しています。しかし、為替相場の変動やインフラの不足により、両地域とも成長率は1桁台半ばにとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 燃費効率に優れた単通路型ジェット機への機隊更新の動き

- 新興市場におけるコロナ禍後の旅客数の回復が加速しています

- 地方空港への格安航空会社(LCC)の路線拡大

- OEMのロードマップに影響を与える持続可能な航空燃料(SAF)の混合義務

- OEM機体と連動した「時間単位の電力供給」サービス契約のバンドル

- 都市航空モビリティ(UAM)回廊への資金投入が、ハイサイクル・ターボプロップ機の需要を後押ししています

- 市場抑制要因

- エンジン鋳造および複合材料のサプライチェーンにおけるボトルネック

- 航空会社の利益の周期性と高い資金調達コスト

- 次世代ソフトウェアコンプライアンス規則による認証の遅れ

- 制裁対象国への納入を制限する輸出管理をめぐる緊張

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 用途別

- 旅客機

- 貨物機

- 推進タイプ別

- ターボファン

- ターボプロップ

- コンポーネント別

- 機体構造

- 航空機用エンジン

- 航空電子機器および飛行制御

- 客室内装およびIFEC

- その他のコンポーネント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- その他の南米諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Embraer S.A.

- Avions de Transport Regional GIE

- Commercial Aircraft Corporation of China, Ltd.(COMAC)

- De Havilland Aircraft of Canada Limited

- United Aircraft Corporation

- Mitsubishi Heavy Industries, Ltd.

- GE Aerospace

- Rolls-Royce Holdings plc

- Safran S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日