航空機用燃料タンク不活性化システム市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Aircraft Fuel Tank Inerting Systems Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061331

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

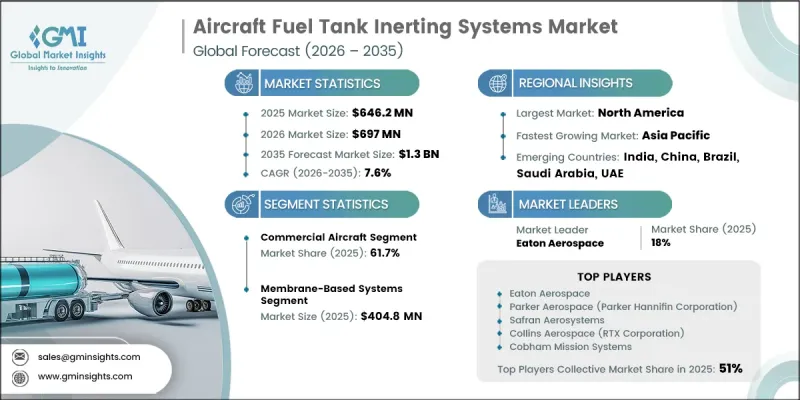

航空機用燃料タンク不活性化システムの世界市場は、2025年に6億4,620万米ドルと評価され、CAGR 7.6%で成長し、2035年までに13億米ドルに達すると推定されています。

世界の航空機用燃料タンク不活性化システム産業の成長は、規制要件、航空機生産の増加、防衛航空の近代化、および航空機安全技術の継続的な進歩が相まって支えられています。燃料タンクの安全性と爆発防止システムへの重視が高まっていることから、民間航空、軍用機、および新興の航空宇宙プラットフォームの全分野において、市場は着実な勢いを維持しています。航空機メーカーや機体運航事業者は、運用安全基準の向上と、進化する航空規制への準拠を図るため、先進的な不活性化技術を優先的に導入しています。世界の航空機機体の拡大もまた、新規製造機および既存機の双方において、燃料タンク不活性化ソリューションに対する持続的な需要を生み出しています。これと並行して、防衛機関は軍用機の生存性システムへの投資を拡大しており、市場の需要をさらに強めています。システムの軽量化、燃料効率の向上、運用信頼性の強化に焦点を当てた技術的改善は、次世代航空プラットフォーム全体での採用をさらに後押ししており、航空機用燃料タンク不活性化システムは、より広範な航空宇宙安全エコシステムにおいて、ますます不可欠な構成要素としての地位を確立しつつあります。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026-2035 |

| 開始時点の市場規模 | 6億4,620万米ドル |

| 予測額 | 13億米ドル |

| CAGR | 7.6% |

航空機用燃料タンク不活性化システム市場は、航空宇宙産業全体において最も安定した成長要因の一つである強力な規制面の支援を引き続き享受しています。燃料タンクの可燃性管理を規定する厳格な航空安全規制により、商用航空機の全カテゴリーにおいて、能動的な可燃性低減技術に対する長期的な需要が維持され続けています。航空機燃料安全基準に関連する規制枠組みにより、新規認証機および運用中の機体への後付け設置の両方に対して、必須の適合要件が確立されています。この規制環境は、航空会社の収益性の変動や短期的な航空市場サイクルの影響を受けにくい、極めて強靭な不活性化システム需要構造を生み出しています。世界的に航空安全基準が進化し続ける中、メーカーや航空会社は、先進的な燃料タンク不活性化技術への着実な投資を維持すると予想されます。

無人航空機(UAV)セグメントは、2035年までにCAGR13.4%で成長すると予想されています。複数の地域における軍用UAVプログラムの急速な拡大が、長航続型およびミッションクリティカルな無人プラットフォームへの燃料タンク不活性化システムの導入拡大を牽引しています。防衛作戦における航空機の生存性、運用安全性、および防火能力への注目が高まっていることが、軍用ドローン用途全体での導入を加速させています。さらに、貨物用UAVや次世代の先進航空モビリティプラットフォームの商業化が進んでいることで、新興の航空分野において将来の安全規制が進化し続ける中、不活性化システムメーカーにとって新たな成長機会が生まれています。

触媒式システムセグメントは、航空機の燃料タンク内の酸素濃度を低減しつつ、システム全体の重量を最小限に抑え、従来のエンジンベースの空気供給システムへの依存度を低減できることから、2035年までCAGR9.7%で成長すると予測されています。この技術は、効率の向上と航空機への統合の簡素化を支援するため、先進的な航空機開発プログラムにおいて大きな注目を集めています。軍事航空プラットフォームでの強力な導入も、より広範な商用化を後押ししています。触媒の耐久性と運用性能の向上に焦点を当てた技術革新が継続しており、これにより触媒不活性化システムの市場見通しはさらに強固なものとなっています。

2025年時点で、北米の航空機用燃料タンク不活性化システム市場は33.1%のシェアを占めました。この地域の成長は、主に主要な航空機製造企業の存在、高度な航空宇宙工学技術、そして確立された航空安全規制によって支えられています。同地域では、民間および軍用航空プログラムへの大規模な投資により、堅調な需要環境が維持されています。防衛用航空機隊の継続的な近代化と絶え間ない航空機生産活動が、不活性化システムメーカーにとって持続的な調達機会を生み出しています。さらに、地域の航空宇宙セクター全体にわたる厳格な燃料安全基準が、複数の航空プラットフォームにおける先進的な航空機燃料タンク不活性化技術の長期的な採用を後押しし続けています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界洞察

- 業界エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 厳格な航空安全規制および燃料タンクの可燃性低減基準

- 世界の民間航空機生産の拡大と機隊の近代化

- 防衛調達と軍用機の生存性要件の高まり

- 老朽化した航空機フリート全体における改修需要の増加

- OBIGGSおよび窒素発生システムの技術的進歩

- 業界の潜在的リスク・課題

- 設置およびシステム統合の複雑さが高め

- 高い運用・保守コスト

- 市場機会

- 次世代の「モア・エレクトリック」航空機の開発の進展

- 無人航空機および先進航空モビリティプラットフォームにおける導入の拡大

- 促進要因

- 成長ポテンシャル分析

- 規制情勢

- ポーターの分析

- PESTLE分析

- 技術とイノベーションの展望

- 最新技術動向

- 新興技術

- 価格動向

- 地域別

- 製品別

- 価格戦略

- 新興ビジネスモデル

- コンプライアンス要件

- 特許および知的財産分析

第4章 競合情勢

- イントロダクション

- 企業市場シェア分析

- 地域別

- 市場集中度分析

- 主要企業の競合ベンチマーキング

- 財務実績の比較

- 収益

- 利益率

- R&D

- 製品ポートフォリオの比較

- 製品ラインの幅

- テクノロジー

- イノベーション

- 地域展開の比較

- 世界展開の分析

- サービスネットワークのカバー範囲

- 地域別市場浸透率

- 競合ポジショニング・マトリックス

- リーダー

- チャレンジャー

- フォロワー

- ニッチプレイヤー

- 戦略的展望マトリックス

- 財務実績の比較

- 主な発展

- 合併・買収

- パートナーシップ・提携

- 技術の進歩

- 拡大および投資戦略

- デジタルトランスフォーメーションの取り組み

- 新興企業・スタートアップ競合企業の動向

第5章 市場推計・予測:航空機タイプ別、2022年-2035年

- 民間航空機

- ナローボディ機

- ワイドボディ機

- リージョナル機

- 軍用機

- ビジネスジェット

- ヘリコプター

- 無人航空機(UAV)

第6章 市場推計・予測:技術タイプ別、2022年-2035年

- 膜式システム

- PSAベースのシステム

- 触媒システム

- その他のシステム

第7章 市場推計・予測:エンドユーザータイプ別、2022年-2035年

- 民間航空会社

- 軍事・防衛機関

- ビジネス航空事業者

- 政府機関

第8章 市場推計・予測:販売チャネル別、2022年-2035年

- OEM(相手先ブランド製造業者)

- アフターマーケット

第9章 市場推計・予測:地域別、2022年-2035年

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

第10章 企業プロファイル

- 世界の主要企業

- Eaton Aerospace

- Parker Aerospace(Parker Hannifin Corporation)

- Safran Aerosystems

- Collins Aerospace(RTX Corporation)

- Cobham Mission Systems

- 地域の主要企業

- 北米

- Honeywell Aerospace

- Crane Aerospace & Electronics

- Triumph Group

- Woodward Inc.

- ESCO Technologies(PTI Technologies)

- AMETEK Aerospace & Defense

- アジア太平洋

- Aero Tec Laboratories(ATL)

- 欧州

- Air Liquide

- Secondo Mona S.p.A.

- Porvair Filtration Group

- Pall Corporation

- Middle East & Africa

- Valcor Engineering Corporation

- 北米

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日