北米の商用航空機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Commercial Aircraft - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066648

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

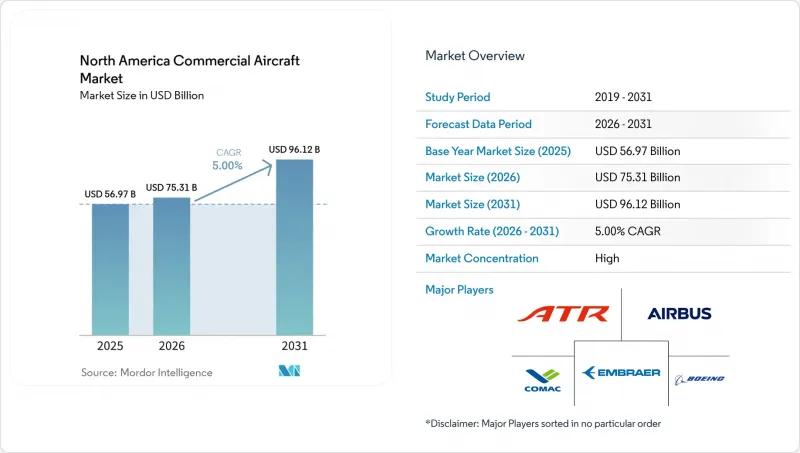

Mordor Intelligenceによると、北米の商用航空機市場規模は、2025年の569億7,000万米ドルから2026年には753億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.00%で推移し、2031年には961億2,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(ナローボディ、ワイドボディ、リージョナルジェット)、用途(旅客機および貨物機)、推進方式(ターボファンおよびターボプロップ)、コンポーネント(機体構造、航空エンジン、アビオニクスおよび飛行制御、客室内装および機内エンターテインメント・通信システム(IFEC)など)、および地域(米国、カナダ、メキシコ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米の商用航空機市場の動向と洞察

機体の老朽化と効率化要件により、機材更新サイクルが加速しています

北米の航空各社は、運航率が正常化し、持続可能性の目標が厳格化する中、燃料消費量とメンテナンス負担を削減するため、新世代の航空機を優先しています。納入スケジュールの長期化により、旧式の機体がより長く運用され続けていることが、更新の必要性をさらに強めており、その結果、信頼性の向上と客室のアップグレードへの注力が並行して維持されています。同時に、各航空会社は次世代のナローボディ機および一部のワイドボディ機について、将来のスロットを確保しています。米国連邦航空局(FAA)の予測によると、米国におけるメインライン航空機数は、2024年の4,829機から2045年には6,854機へと拡大し、年間平均96機の増加が見込まれています。これは、機体の更新と緩やかな成長の両方を反映しており、長期的に見て機体の年齢構成を再編することになります。航空各社は、次の10年にかけての納入枠を確保しており、これにより、スロットが制約されている空港や需要の高いレジャー路線において、調達タイミングが競合上のレバレッジとなっています。これらの発注は運航経済性と密接に関連しており、新型の単通路機は、退役する機種群に比べて単位コストを大幅に削減できるため、需要が低迷する局面においても、ネットワークの柔軟性と利益率の回復力を支えることになります。こうした変化が相まって、サプライヤーの生産能力に対する圧力が持続しており、予測期間内に受注を実際の納入機数へと転換するためには、空域の近代化と認証処理能力の向上が重要であることを浮き彫りにしています。

LCCの成長に牽引されるネットワークにおける機体大型化と単通路機の優位性

単通路機は、有利な座席マイル単価と、二次空港で航空会社が求めるゲート対応性を兼ね備えているため、引き続きネットワーク計画の基盤となっています。この動向は格安航空会社にとどまらず、従来の航空会社も大陸横断路線や一部の大西洋横断路線において、高密度なナローボディ機構成を標準化しており、北米の商用航空機市場の重心を一層強固なものにしています。OEMの生産計画もこの動向を反映しており、A320ファミリーの生産台数は2020年代後半にかけて月間生産量の増加を目指している一方、プログラムの受注残高は、航空会社やリース会社にとって複数年にわたるスケジュールの可視性を確保する基盤となっています。機体の大型化は、労働力や空港の制約を相殺するのに役立ちます。これは、より大型の単通路機を採用することで、航空会社が利用率の高いハブ空港での離着陸回数を増やすことなく座席数を増やすことができるためです。この戦略は、長距離・低需要市場における路線展開の試みも後押しします。こうした市場では、新世代のナローボディ機がより経済的に長距離を飛行できるため、機材の共通性を維持しつつ、ネットワークの到達範囲を拡大することが可能になります。その結果、予測期間を通じて、ナローボディ機は北米の商用航空機市場における主要な成長要因であり続けるでしょう。

エンジンの信頼性と点検サイクルが運航能力と納入に影響を及ぼしています

特定のエンジンファミリーにおける点検結果や義務付けられた整備工場への入庫により、機隊の一部で利用可能な運航能力が逼迫し、整備所要時間が長期化しています。航空各社はリース契約の延長や機隊内での機種入れ替えによってこの影響を緩和しようとしていますが、それには空港のスロットや乗務員の確保との調整が必要であり、運航停止となった運航能力をどの程度迅速に補填できるかが制限されています。また、リース会社は、運航停止中の資産や納入遅延が供給状況に変化をもたらしていることを受け、契約条件の見直しを進めており、これによりリース料はパンデミック前の基準値に比べて堅調に推移しています。予測期間中は、部品供給の迅速化とMRO(整備・修理・オーバーホール)処理能力の向上により、こうした混乱は軽減される可能性があります。とはいえ、短期的には、北米の商用航空機市場は、局所的な運航停止や運航上の余裕の確保といった課題に直面することになります。

セグメント分析

2025年、ナローボディ機は北米の商用航空機市場シェアの79.73%を占め、2031年までCAGR6.14%を記録すると予測されています。単通路機の受注残と生産拡大は、数年先の納入見通しが立っていることを示しており、機体の共通化やネットワークの大型化を後押ししています。航空各社は、ゲートとの互換性やターンアラウンドの利点を理由に、季節性や需要のピークにも対応しつつ、新規輸送能力の拡充において単通路機を優先しています。受注残の増加と生産枠の逼迫により、就航中の機体の残存価値が維持されており、これがナローボディ機の調達をさらに後押ししています。

ワイドボディ機は、長距離路線網やプレミアムキャビンによる収益にとって依然として不可欠ですが、その成長率はナローボディ機よりも緩やかです。貨物機仕様や改造機は、旧式の貨物機が退役する中で、稼働率の安定化に寄与しています。リージョナルジェットは引き続き短距離路線で運用されていますが、パイロットの業務範囲や単位コストの観点から、多くの航空会社はより大型のナローボディ機や最新のターボプロップ機を好む傾向にあります。調達環境は依然としてスロット主導であり、早期に複数年分の納入契約を結んでいる航空会社やリース会社が有利な立場にあります。この動向により、市場は引き続き単通路型機体のプログラムに注力しつつ、経済的に採算が合う場合にはワイドボディ機やリージョナル機を活用する形となっています。

旅客運航は2025年に94.78%のシェアを占め、2031年までCAGR5.76%で成長すると予測されており、北米の商用航空機市場の大部分は、引き続き単通路機の機隊計画とプレミアムエコノミーによる収益化に左右されることになります。交通量データによると、季節的なピーク時には国際レジャー需要に偏りが見られ、これによりワイドボディ機の重要性が維持される一方で、国内線および国境を越える路線における大容量ナローボディ機の優位性がさらに強まっています。航空各社は、重量の大幅な増加を招くことなく収益性を高める製品に、より多くの客室スペースを割り当てており、これは、納入時の接続性や内装への投資を後押しし、機体の耐用年数にわたる付帯収益の機会を確保するものです。

貨物機への需要は、その収益シェアが示唆する以上に戦略的な重要性を持ち続けています。この地域のエクスプレスおよびEコマースのエコシステムは、翌日・2日以内のサービス基準を維持するために専用機を必要としており、これが南北アメリカ全域における新造貨物機および改造機の長期的な需要予測を支えています。エアバスの市場資料では、今世紀後半に就航予定のワイドボディ貨物機分野への新規参入機も強調されており、これらは改造機の供給計画を補完するものです。北米の航空事業者へのB777-300ERSF機の納入が確定したことは、生産移行期間中も積載量重視の運航を支えることができる、より充実した改造能力の存在を示しています。2025年の国際貨物輸送の動向がまちまちである中でも、貨物機の構造的な役割は旅客便の季節的な変動を相殺し、それによって北米の商用航空機市場における機材全体の稼働率を安定させる一助となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 車両の更新サイクルが加速しています(車両の老朽化、燃費基準の導入)

- 路線網における機材の大型化と単通路機の優位性、およびLCCの成長

- 米国の旅客輸送量が過去最高を記録し、航空機需要を支えています

- 北米は世界の貨物機保有数および新型ワイドボディ貨物機の導入数で首位を占めています

- 米国SAF税額控除が脱炭素投資を促進しています

- FAA NextGenによる容量拡大・効率化が航空機の稼働率向上に寄与しています

- 市場抑制要因

- エンジンの信頼性および点検サイクルが生産能力と納期に影響を及ぼしています

- 航空宇宙サプライチェーンの制約(鋳造品/鍛造品/チタン)

- 地域航空会社におけるパイロットおよびAMTの人材確保の制約によりコストが増加しています

- スコープ条項の上限により、100席未満の新型ジェット機の導入が制限されています

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 航空機タイプ別

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 用途別

- 旅客機

- 貨物機

- 推進方式別

- ターボファン

- ターボプロップ

- コンポーネント別

- 機体構造

- 航空機用エンジン

- 航空電子機器および飛行制御

- 客室内装およびIFEC

- その他のコンポーネント

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- ベンダーの市場シェア分析

- Vendor Positioning Analysis

- 企業プロファイル

- Aircraft OEMs

- Airbus SE

- The Boeing Company

- Embraer S.A.

- Avions de Transport Regional GIE(ATR)

- Commercial Aircraft Corporation of China, Ltd.(COMAC)

- De Havilland Aircraft of Canada Limited

- United Aircraft Corporation

- Mitsubishi Heavy Industries, Ltd.

- Systems Manufacturers and Integrators

- Safran S.A.

- Honeywell International Inc.

- Rolls-Royce Holdings plc

- General Electric Company

- RTX Corporation

- MTU Aero Engines AG

- BAE Systems plc

- Teledyne Technologies Incorporated

- Thales Group

- Aircraft OEMs

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 162 Pages

- 納期

- 2~3営業日