米国のエネルギー貯蔵:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Energy Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073589

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

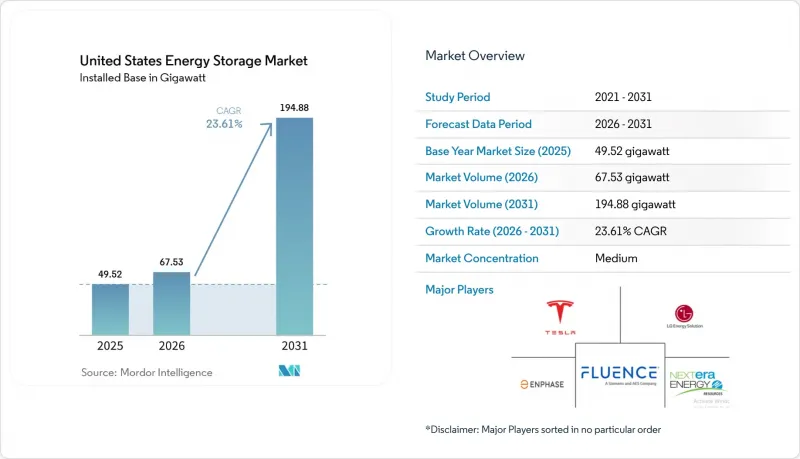

Mordor Intelligenceによると、米国のエネルギー貯蔵市場の規模(設置ベース)は、2025年の49.52ギガワットから2026年には67.53ギガワットへと拡大し、2026年から2031年にかけてCAGR23.61%で推移し、2031年には194.88ギガワットに達すると予測されています。

本レポートは、技術別(バッテリー、揚水発電、水素エネルギー貯蔵など)、定格容量別(1 MWh以下、1~10 MWh、10~100 MWh、100 MWh以上)、設置場所別(メーター前とメーター裏)、用途(再生可能エネルギーの統合、ピークカットおよび需要料金管理など)、ならびにエンドユーザー(住宅、商業・産業、公益事業)ごとに分類されています。

米国のエネルギー貯蔵市場の動向と洞察

連邦投資税額控除の延長が住宅用蓄電需要を後押し

2032年まで適用される30%の独立型蓄電税額控除により、各家庭が既存の屋上太陽光発電システムにバッテリーを追加する改修販売が急増しました。2025年の住宅向け設置数は前年比42%増加し、その増加分の68%をカリフォルニア州、テキサス州、アリゾナ州が占めました。13.5 kWhの実用容量と一体型ハイブリッドインバーターを備えたテスラの「Powerwall 3」は、2025年半ばまでに住宅用セグメントの約35%のシェアを獲得しました。エンフェーズ・エナジーは、設置業者が顧客の税額控除を最大化するために新規太陽光発電プロジェクトに蓄電システムをセットで販売した結果、2025年第1四半期に「IQ Battery」の出荷台数を前年同期比29%増加させました。夕方にピークを迎える時間帯別料金制度により、住宅所有者は毎月の電気代を80~150米ドル削減でき、バーチャル発電所プログラムでは参加者1人あたり年間300~700米ドルの系統サービス収入が得られます。したがって、10年間にわたる政策の確実性が導入を加速させ、需要の変動を平準化しています。

FERC指令841号および2222号:蓄電システムの卸売市場への参入を加速

地域送電機関は、2024年以降、約15 GWの追加的な市場アクセスを開放してきました。CAISOでは、2025年第3四半期までに6.2 GWの稼働中の蓄電池が登録され、負荷の高い日には、蓄電設備が夕方のピーク需要の最大18%を賄っています。ERCOTは2025年初頭に集約型資源プロトコルを稼働させ、6ヶ月以内に800 MW以上のメーター後方蓄電池を登録しました。PJMは、4時間の持続時間基準を満たす蓄電池に報酬を支払うよう規則を改定した後、2025年の容量オークションにおいて2.1 GWの蓄電設備を落札しました。NYISOへの参加量は、開発業者が人口密集地域における立地プレミアムを活用した結果、2024年から2025年にかけて3倍に増加し、1.8 GWに達しました。これらの改革により、蓄電設備はニッチな付帯サービス資産から、天然ガスピーク発電を直接置き換える信頼性の高い調整可能な資源へと位置づけが変化しました。

系統連系待ち行列の混雑が大型プロジェクトを遅延させている

2025年半ばまでに、PJM、MISO、SPPにおける蓄積案件のバックログは、蓄電およびハイブリッド発電容量で120GWを超え、平均待機期間は42ヶ月を突破しました。FERCのクラスター調査指令は助けとなるでしょうが、地域ごとの実施は遅れており、開発業者はkWあたり50米ドルを超えるアップグレード費用に直面しており、これがプロジェクトの採算性を損なっています。MISOでは、2024年に遅延したプロジェクトを事業者が断念したため、38%の撤回率が記録されました。SPPの18 GWに上る蓄電設備の待機リストのうち、2024年から2025年にかけて商業運転を開始したのはわずか1.2 GWにとどまりました。こうした制約により、新規設備はERCOTやCAISOへとシフトしています。これらの地域では、系統連系手続きが2年以内に処理され、コスト配分もより明確になっているためです。

セグメント分析

2025年の米国市場におけるエネルギー貯蔵システムでは、バッテリーが設置容量の81.7%を占めました。これは、2024年のユーティリティ規模プロジェクトにおいてkWhあたり271米ドルのコストで提供されたリチウムイオンパックを活用したものです。リン酸鉄リチウム(LFP)および高ニッケルNMC系電池は、45倍の税額控除を受ける国内のギガファクトリーに支えられ、出荷量の約95%を占めています。鉛蓄電池は3%のニッチ市場を維持している一方、バナジウムフロー電池や亜鉛・臭素電池のパイロットプロジェクトは、6~10時間の放電を必要とする用途に対応しています。米国市場におけるエネルギー貯蔵システムのうち、揚水発電のシェアは、設置場所の選択肢が限られているため、新規建設では依然としてごくわずかですが、既存施設は引き続き慣性力を提供し続けています。

水素貯蔵は、100時間の放電能力を求める電力会社の入札に後押しされ、2031年までCAGR30.5%で成長する見込みです。三菱パワーは、ユタ州の石炭火力発電所を300 MWの水素燃料発電所に転換しており、この発電所では電解水素を塩洞に貯蔵する予定です。ハイドロストール社のカリフォルニア州における500 MWの開発プロジェクトなどの圧縮空気プロジェクトは、水素よりも低い資本コストで8時間の放電持続時間を提供します。フライホイールシステムと熱システムは、それぞれ周波数調整および産業用熱供給というニッチ市場で引き続き活用されていますが、いずれも容量シェアは1%を大幅に下回っています。

10~100 MWhクラスは2025年の容量の38.6%を占めており、これは電力会社が太陽光発電プロジェクトと整合し、複雑な送電網のアップグレードを回避できるモジュール式の20~50 MWブロックを好んでいることを反映しています。Fluence GridstackとPowin Centipedeは、建設工期を短縮する工場組み立て式のコンテナを採用し、この分野をリードしています。米国市場において、このクラスのエネルギー貯蔵システムの市場規模は、配電事業者が変電所のアップグレードを先送りするためにフィーダ規模の設備を導入するにつれて、着実に拡大する見込みです。

100 MWhを超えるプロジェクトは、CAGR 36.1%で拡大しています。カリフォルニア州にあるVistra社のモス・ランディング・サイトは、2024年に750 MW/3,000 MWhに達し、ギガワット時規模のバッテリーの経済的妥当性を実証しました。AES社とLS Power社は、希少性価格と容量支払い制度を活用するため、テキサス州とネバダ州で300 MWh以上のプロジェクトを複数進行中です。1 MWh未満のシステムは住宅部門向けであり、カリフォルニア州では2025年、新規の屋上太陽光発電の接続率が85%を超えました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 連邦投資税額控除の延長が住宅用蓄電需要を押し上げている

- FERC指令841/2222:蓄電設備の卸売市場への参入促進

- カリフォルニア州規則21およびNEM 3.0が、メーター裏の導入を牽引しています

- ERCOTおよびWECC全域における太陽光発電・蓄電設備の計画案件の増加

- IRAに関連する国内バッテリー製造税額控除によるBESSコストの低減

- 石炭火力発電の廃止と長期蓄電設備の導入を進める、積極的な電力会社のIRP

- 市場抑制要因

- 相互接続キューの混雑による大規模プロジェクトの遅延

- PFASを含むリチウムイオン電池電解液の安全性への懸念が、より厳しい防火規制の導入につながっています

- 州ごとのインセンティブの不均衡が全国展開を阻害している

- 地政学的リスクに対するサプライチェーンにおける重要鉱物(Li、Ni、Co)の曝露

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

- 設備容量の分析

- PESTLE分析

第5章 市場規模と成長予測

- 技術別

- 電池(リチウムイオン、鉛酸、フロー電池、ナトリウム・硫黄、その他)

- 揚水式発電

- 圧縮空気エネルギー貯蔵

- フライホイール蓄電

- 熱エネルギー貯蔵

- 水素エネルギー貯蔵

- 定格容量別

- 1 MWh未満

- 1~10 MWh

- 10~100 MWh

- 100 MWh以上

- 設置場所別

- メーター前

- メーター裏

- 用途別

- 再生可能エネルギーの統合

- ピークカットおよび需要料金管理

- 周波数規制

- 非常用電源/耐障害性

- エンドユーザー別

- 住宅

- 商業・産業用

- ユーティリティ

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Tesla Inc.

- Fluence Energy LLC

- LG Energy Solution Ltd.

- Sungrow Power Supply Co. Ltd.

- BYD Co. Ltd.

- Enphase Energy Inc.

- NextEra Energy Resources LLC

- AES Corporation

- Powin Energy Corp.

- Samsung SDI Co. Ltd.

- Panasonic Holdings Corp.

- Eos Energy Enterprises Inc.

- EnerSys

- KORE Power Inc.

- Form Energy Inc.

- CATL

- Honeywell International Inc.

- Hydrostor Inc.

- Voith GmbH & Co. KGaA

- Andritz AG

- Siemens Energy AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日