ASEANのエネルギー貯蔵:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Energy Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066611

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

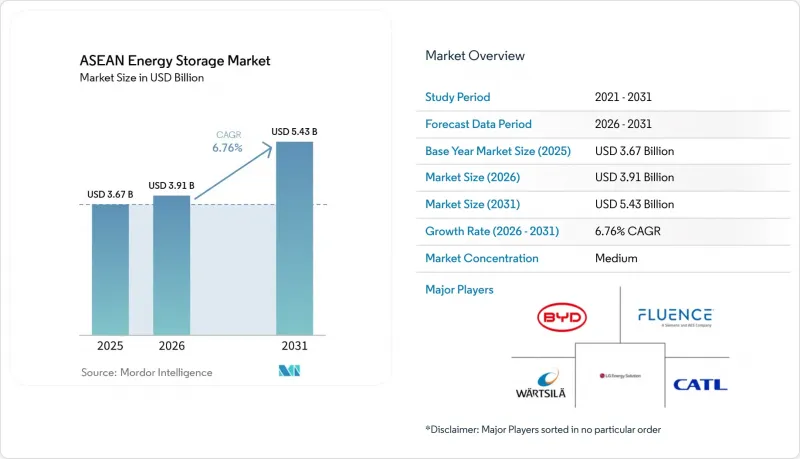

Mordor Intelligenceによると、ASEANのエネルギー貯蔵の市場規模は、2025年の36億7,000万米ドル、2026年の39億1,000万米ドルから、2031年までに54億3,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.76%となる見込みです。

本レポートは、貯蔵技術(バッテリー、揚水発電、熱エネルギー貯蔵など)、接続形態(系統連系型、オフグリッド型)、用途(系統規模の電力事業、住宅、商業・産業用、データセンター、遠隔地・独立型、その他)、および地域(インドネシア、ベトナム、フィリピン、マレーシア、タイ、シンガポール、その他のASEAN諸国)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ASEANのエネルギー貯蔵市場の動向と洞察

ASEANの再生可能エネルギー比率目標がエネルギー貯蔵の導入を加速

ASEANのエネルギー貯蔵市場は、APAEC 2026-2030に基づく地域全体の再生可能エネルギー目標の引き上げによって形作られています。同計画では、2030年の目標が一次エネルギーの30%、設置発電容量の45%に引き上げられました。ベトナムの改定版「第8次電力マスタープラン」では、集中型太陽光発電プロジェクトに対し、設置容量の少なくとも10%に相当するBESSを設置し、2時間の貯蔵を行うことを義務付けることで、この転換をプロジェクト設計の段階へと反映させました。インドネシアの「RUPTL 2025-2034」も、再生可能エネルギーの大規模な拡充と並行して、新規発電容量の15%を蓄電設備に割り当てることで、蓄電に計画的な役割を与えました。これらの変化が重要なのは、蓄電が単なる任意のバランス調整ツールから、再生可能エネルギー入札や送電網計画と直接結びついた公益事業者の調達カテゴリーへと転換されるためです。IEA(国際エネルギー機関)の東南アジア統合ロードマップも、2025年から2028年にかけて太陽光および風力発電の導入が加速するにつれ、系統の柔軟性がさらに必要となることを示しており、これにより蓄電は引き続き地域電力政策の中心的な位置を占め続けることになります。

C&Iセクターの電力需要が、メーター裏の蓄電市場を創出

ASEANのエネルギー貯蔵市場は、より安定した電力供給や、停電、出力抑制、運用コストに対するより優れた管理を必要とする産業ユーザーからも支持を集めています。グリッド規模のシステムが依然として最大の導入シェアを占めていますが、データセンターや重要施設は2031年までCAGR10.3%で最も急速に成長している分野であり、これは地域全体で信頼性を重視した需要がいかに強く高まっているかを示しています。ベトナムでは、新たな計画規制や電力枠組みにおける蓄電の正式な位置づけにより、導入への道筋が明確になったことで、蓄電設備が工場や工業団地へと近づきつつあります。ASEANのエネルギー貯蔵市場においてこの分野が重要なのは、卸売フレキシビリティ市場がまだ未成熟な段階であっても、製造業者やデジタル事業者が事業継続性と電力品質を重視しているためです。そのため、政策がシステムのニーズにまだ追いついていない国々においても、商業・産業用蓄電の需要はより持続的なものとなっています。

資本集約性とプロジェクト・ファイナンスのギャップ

高額な初期費用は、ASEANのエネルギー貯蔵市場における最も明らかな抑制要因の一つであり続けており、特に長時間貯蔵資産や大規模な独立型バッテリープロジェクトにおいて顕著です。ベトナムでは、通達62/2025/TT-BCTに基づき、独立型貯蔵の価格設定規則、付帯サービスに対する補償、および容量支払いに関する規定がまだ最終決定されていないため、複数のBESSプロジェクトが2026年初頭まで停滞したままであったことから、この状況が明確に示されています。大規模な揚水発電プロジェクトは進展していますが、Bac Aiの資金調達構造や、インドネシアのより広範な政府支援による計画に見られるように、その多くは商業銀行による広範な参加ではなく、優遇融資や多国間資金に依存しています。これにより、ASEANのエネルギー貯蔵市場全体において、発表された目標が契約済みおよび稼働済みの容量へと転換されるペースが遅くなっています。また、国内の貸し手は依然として多くの貯蔵構造を不慣れなリスクとして扱っているため、小規模な開発業者は不利な立場に置かれています。

セグメント分析

2025年、ASEANのエネルギー貯蔵市場規模の80.9%を揚水発電が占めており、同地域が依然として大量貯蔵のために長年確立されてきた社会インフラに強く依存していることが示されています。この地位は、インドネシア、ベトナム、タイにおける主要プロジェクトのパイプラインによってさらに強化されており、これらの国々の国営電力会社は、揚水発電をニッチな技術ではなく、戦略的なバランス調整資産として引き続き位置づけています。ベトナムの1,200 MW規模のBac Ai揚水発電プロジェクトは2026年に本格的な建設段階に入り、発電制限の厳しい地域からの再生可能エネルギー発電量を一層吸収しようとする同国の取り組みにおいて、依然として中心的な役割を果たしています。タイもまた、「PDP 2024」の一環として、チュラボン、ヴァジラロンコーン、クラトゥン各プロジェクトを通じて、2,472 MWの揚水発電を追加する計画であり、これは揚水発電が現在の予測期間をはるかに超えて重要であり続けることを裏付けています。

しかし、ASEANのエネルギー貯蔵市場において、最も著しい多様化が進んでいるのはバッテリー技術分野です。水素ベースの貯蔵は、2026年から2031年にかけてCAGR11.1%で最も急速に成長している技術セグメントであり、これは長時間の柔軟性や孤立系統への応用に対する関心の高まりを反映しています。リチウムイオンシステムは、ユーティリティ規模および家庭用プロジェクトにおいて依然として主要なバッテリー選択肢であり、LFP、NMC、そして新興のナトリウムイオン化学系が調達構成を形作っています。世界のバッテリーコストの低下により、ユーティリティ規模のBESSの導入メリットが高まっている一方で、熱帯の運用環境においては、熱的安定性と安全性がますます重要になっています。フロー電池、熱システム、圧縮空気蓄電は、この地域ではまだ導入初期段階ですが、リチウムイオンでは効率的に対応できない蓄電時間に対応しています。また、安全認証も購入の決定要因として重要性を増しており、これにより、体系的なシステムインテグレーターは、公共機関や電力会社の入札においてより明確な優位性を得ています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- C&Iセクターにおける電力需要の伸び

- 系統安定性の課題と停電軽減のニーズ

- ASEANの再生可能エネルギー構成比率目標の加速

- リチウムイオン電池のコスト低下

- デジタルツインを活用したストレージの最適化

- 孤立系統のレジリエンスおよびディーゼル発電代替プログラム

- 市場抑制要因

- 資本集約度とプロジェクト・ファイナンスの制約

- 貯蔵資産クラスに関する規制の曖昧さ

- 揚水発電に対する地域社会の反発

- ニッケル・マンガン供給チェーンの変動性

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 貯蔵技術別

- 電池(リチウムイオン、固体リチウムイオン、ナトリウムイオン、鉛酸、ナトリウム・硫黄、およびフロー電池(バナジウム、亜鉛・臭素))

- 揚水式水力発電(PSH)

- 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学)

- 圧縮空気エネルギー貯蔵

- 液体空気/極低温貯蔵

- 水素ベースの蓄電(Power-to-H2-to-Power)

- その他の技術(フライホイール型エネルギー貯蔵、重力式貯蔵、鉄ー空気型、亜鉛ー空気型)

- 接続性別

- 系統連系型

- オフグリッド型

- 用途別

- グリッド規模の電力会社(メーター前)

- 住宅用(メーター内)

- 商業・産業用(メーター後)

- データセンターおよび重要施設

- 遠隔地およびオフグリッド/マイクログリッド

- その他(交通・鉄道の電化、EV充電インフラ、送配電の延期)

- 地域別

- インドネシア

- ベトナム

- フィリピン

- マレーシア

- タイ

- シンガポール

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BYD Co Ltd

- Contemporary Amperex Technology Ltd(CATL)

- LG Energy Solution

- Wartsila Oyj Abp

- GS Yuasa Corporation

- NGK Insulators Ltd

- Fluence Energy Inc

- Sungrow Power Supply Co Ltd

- Tesla Inc(Megapack)

- Siemens Energy AG

- Hitachi Energy Ltd

- Toshiba Corp

- Samsung SDI Co Ltd

- Kokam Co Ltd

- Pylon Technologies Co Ltd

- AlphaESS Co Ltd

- NEC ES(portfolio legacy)

- SEC Battery Company

- Mitsubishi Power

- EnerSys

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日