エネルギー貯蔵:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Energy Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035072

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

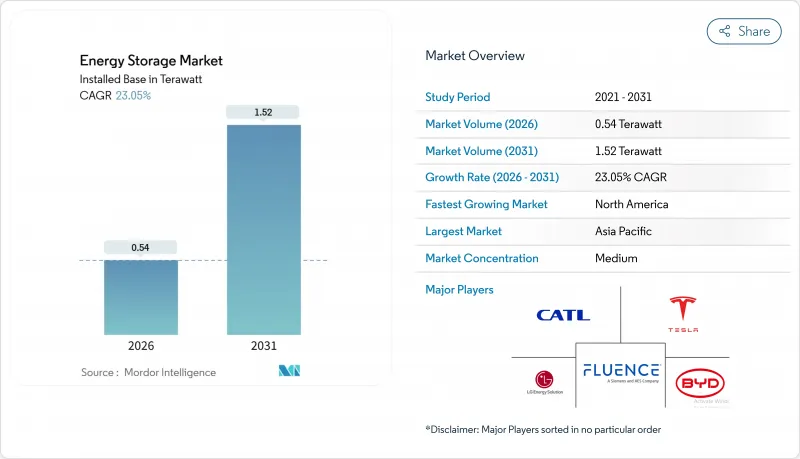

設置ベースで見るエネルギー貯蔵市場の規模は、予測期間(2026年~2031年)においてCAGR23.05%で拡大し、2026年の0.54テラワットから2031年には1.52テラワットに達すると見込まれています。

リン酸鉄リチウム電池のコスト面での飛躍的進歩、中国における長時間蓄電の義務化、および米国のインフレ抑制法(IRA)における独立型蓄電設備への投資税額控除が、単なるバックアップ用途から、数時間にわたる電力相対取引や付帯サービスによる収益の積み上げへと、構造的な転換を牽引しています。電力会社は天然ガスピーク発電所を6時間稼働システムに置き換え、データセンター事業者はフライホイールとバッテリーを組み合わせて1秒未満の電力品質を確保し、EV充電回廊の開発業者は、高額な送電網のアップグレードを回避するために蓄電システムを組み込んでいます。競争環境は、ターンキー価格で欧米の競合他社を15%下回る価格設定が可能な、垂直統合型の中国製セルメーカーに有利に働いています。ただし、州レベルの義務化措置が連邦政府のインセンティブに上乗せされる形で導入されているため、北米における需要の伸びは世界でも最も急速です。

世界のエネルギー貯蔵市場の動向と洞察

LFPバッテリーの急速なコスト低下が、6時間を超えるBESSの導入を後押し

2025年末には、据置型リン酸鉄リチウム電池の価格が1kWhあたり70米ドルまで下落し、前年比で115米ドルから低下しました。これにより、ピーク時とオフピーク時の価格差が1MWhあたり40米ドルを超える地域では、6時間および8時間の蓄電システムが天然ガスピーク発電をコスト面で上回るようになりました。2025年にCATLがナトリウムイオン電池を商用化したことで、寒冷地向けの低コストな選択肢が電力会社に提供され、さらなる価格圧力がかかりました。カリフォルニア州の電力会社は、上院法案100(Senate Bill 100)の目標に基づき、老朽化したガスタービン発電所の代替として、2025年に6時間型システムで3.2GWの契約を締結しました。テキサス州のERCOTでは、2025年に2.1GWのマーチャント・ストレージが商業運転を開始しました。これは、1MWhあたり200米ドルを超える夏の価格高騰を活用することを目的としています。IEC 62619安全認証に関連するコンプライアンスコストは1kWhあたり5~8米ドル追加されますが、収益の獲得可能時間が4時間から6時間に拡大したため、利益率は依然として堅調です。

グリッド規模のインセンティブ制度(IRA、EU RED III、中国の長期蓄電義務化)

2032年まで有効な米国インフレ抑制法(IRA)の独立型蓄電設備に対する30%の投資税額控除(ITC)により、2025年には120億米ドルのユーティリティ規模の資金調達が実現しました。これは、テキサス州、アリゾナ州、ネバダ州のプロジェクトが牽引しています。2025年半ばまでに各国の国内法に組み込まれる欧州のRED III指令は、2030年までに再生可能エネルギーの割合を42.5%に引き上げるため、加盟国に対しグリッド・フレキシビリティ資産の確保を義務付けています。ドイツだけでも、10GWの建設に向け5億ユーロ(5億4,500万米ドル)を予算化しました。中国は2027年までに180GWの長期蓄電設備を義務付け、2024年末時点で73.76GWが稼働しており、残る106GWのギャップが、圧縮空気、揚水発電、および水素プロジェクトを推進しています。

適切な貯水池サイトの不足が新規揚水発電を制限

欧州と日本は、地形や環境上の障壁に直面しており、これが新規揚水発電プロジェクトを制約しています。その結果、2020年から2025年にかけてEU全体での新規導入量はわずか1.2GWにとどまったのに対し、蓄電池は28GW増加しました。「ナチュラ2000」による生息地保護、地震リスク区域指定、そして10年にも及ぶ許認可プロセスが、投資家を圧縮空気や水素といった代替案へと向かわせています。米国では、連邦エネルギー規制委員会(FERC)が2024年から2025年にかけて受け付けたライセンス申請はわずか12件にとどまり、12年前の40件から大幅に減少しました。オーストラリアの「スノーウィー2.0」プロジェクトでは、2025年に20億豪ドル(13億米ドル)の予算超過が発生し、トンネル掘削に伴うリスクが浮き彫りになりました。

セグメント分析

2025年のエネルギー貯蔵市場規模の53.84%をバッテリーが占め、その中心はLFP(リン酸鉄リチウム)と増加するナトリウムイオン電池でした。一方、電力会社が100時間の季節調整用リソースを求める中、水素貯蔵は2031年までCAGR38.50%で拡大すると予測されています。揚水発電、溶融塩蓄熱、圧縮空気、液化空気、フライホイール、重力式システムは合わせて46.16%のシェアを占めており、数日単位の技術がコスト格差を縮めている中でも、電気化学系プロバイダーが短期サイクルの収益を支配する立場にあります。

固体リチウム電池は依然としてパイロットラインの段階にとどまっており、鉛蓄電池は通信分野や住宅用バックアップ市場でのシェアを低下させています。また、フロー電池は電解液の揮発性のため、市場浸透率は3%を下回ったまま低迷しています。三菱電力のユタ州水素貯蔵洞窟やハイビュー・パワーの極低温プラントは商業的な実現可能性を示していますが、1kWhあたり400米ドルを超える資本集約度が、主流への普及を制限しています。それにもかかわらず、規模拡大が進むにつれて累積コスト曲線は収束しており、2031年以降、長時間蓄電技術がエネルギー貯蔵市場でより大きなシェアを獲得する見込みです。

本「エネルギー貯蔵市場レポート」は、技術(バッテリー、揚水発電、熱エネルギー貯蔵、圧縮空気エネルギー貯蔵、液体空気/極低温貯蔵、フライホイールエネルギー貯蔵など)、接続形態(系統連系型および独立型)、用途(グリッド規模の電力会社向け、住宅用メーター後方、その他)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は、中国の73.76GWの導入実績により、2025年には世界の容量の45.11%を占めていましたが、政策の重点が純粋な容量から利用効率へと移行するにつれ、成長は鈍化しています。インドにおける2025年の4.2GWの新規導入は、8GWの太陽光発電と2GWの4時間蓄電をセットにした入札によるものでした。一方、日本と韓国は、用地が限られる市場において周波数調整というニッチ分野に注力しました。

北米は成長速度においてトップを走っており、インフレ抑制法と各州の義務化措置が相まって、2031年までCAGR33.47%で拡大すると予測されています。米国は2025年に9.4GWを増設し、その総量の75%近くをテキサス州とカリフォルニア州が占め、カナダのアルバータ州とオンタリオ州もこれに続いています。メキシコの1.2GW規模の太陽光発電+蓄電入札は現在も規制当局による審査中ですが、政策の明確化が進めば潜在的な成長余地があることを示唆しています。

欧州では2025年に5.1GWが導入されました。これは、ドイツの5億ユーロ規模の連邦補助金プログラムや、英国の容量市場の15年契約に後押しされたものです。スペインとフランスは再生可能エネルギー入札に蓄電を組み込み、北欧諸国は周波数安定化サービスを収益化するため、拡大するデータセンター・クラスターにBESS(バッテリーエネルギー貯蔵システム)を組み込みました。中東・アフリカ地域は1.6GWを貢献し、UAEとサウジアラビアが、砂漠気候に適した熱式および圧縮空気式蓄電技術を優先した導入を主導しました。南米では1.3GW(主にブラジルとチリ)が導入され、安定供給能力を条件とする入札枠組みが、同地域における主要な推進力になりつつあることが示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- LFPバッテリーの急速なコスト低下が、6時間以上のBESS導入を牽引(アジア太平洋地域)

- グリッド規模のインセンティブ制度(米国IRA、EU RED III、中国の長期蓄電義務化)

- GCCの再生可能エネルギー統合義務化目標が、火力発電およびCAESを後押し

- データセンターの電力品質要件がフライホイールおよびBESSを後押し(北米、北欧)

- EV充電回廊の整備に伴う据置型蓄電設備の必要性

- 企業間PPAの急増が引き起こすメーター後方蓄電の拡大(EU、オーストラリア)

- 市場抑制要因

- 適切な貯水池サイトの不足が新規揚水発電の拡大を制約(EU、日本)

- バナジウム・亜鉛電解液の供給変動がフロー電池の規模拡大を阻害

- 厳格な防火基準(NFPA 855、IEC 62933)が都市部BESSの設備投資(CAPEX)を押し上げる

- 新興市場における収益積み上げの不確実性

- サプライチェーン分析

- 政府の政策・規制

- テクノロジーの展望

- エネルギー貯蔵の価格動向と予測

- 導入容量および展開分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 電池(リチウムイオン、固体リチウム、ナトリウムイオン、鉛酸、ナトリウム硫黄、およびフロー電池(バナジウム、亜鉛ー臭素))

- 揚水発電

- 熱エネルギー貯蔵(顕熱(溶融塩、水)、潜熱(相変化材料)、熱化学)

- 圧縮空気エネルギー貯蔵

- 液体空気/極低温貯蔵

- フライホイールエネルギー貯蔵

- 重力式貯蔵

- 水素ベースの貯蔵(Power-to-H2-to-Power)

- その他の新興技術(鉄空気電池、亜鉛空気電池)

- 接続性別

- 系統連系

- オフグリッド

- 用途別

- グリッド規模の電力会社(メーター前)

- 住宅向け(メーター内)

- 商業・産業用(メーター後)

- データセンターおよび重要施設

- 遠隔地およびオフグリッド/マイクログリッド

- その他(輸送および鉄道の電化、EV充電インフラ、送配電の延期)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Contemporary Amperex Technology Co. Ltd.(CATL)

- LG Energy Solution Ltd.

- Tesla Inc.

- BYD Co. Ltd.

- Fluence Energy Inc.

- Wartsila Energy

- Siemens Gamesa Renewable Energy

- GS Yuasa Corporation

- NGK Insulators Ltd.

- Samsung SDI Co. Ltd.

- General Electric(Vernova)

- ABB Ltd.

- Hitachi Energy Ltd.

- Eaton Corporation

- Mitsubishi Power Americas|

- AES Corporation

- Voith Hydro GmbH

- ANDRITZ AG

- Hydrostor Inc.

- Highview Powe

- Amber Kinetics Inc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日