商業・産業用エネルギー貯蔵:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Commercial and Industrial Energy Storage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062470

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

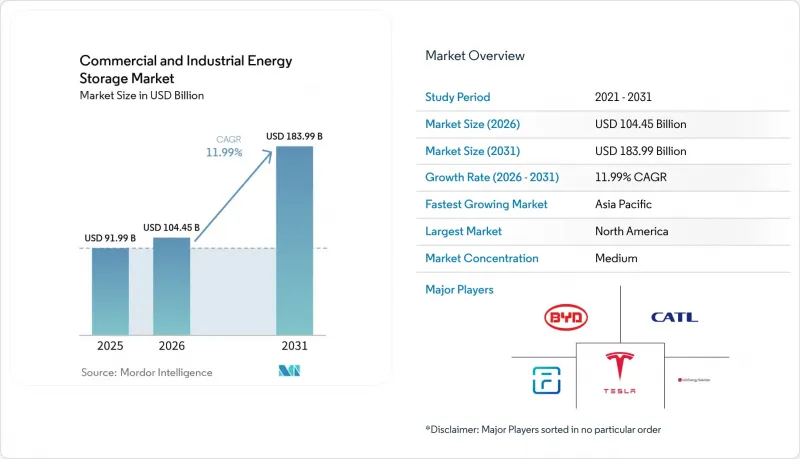

Mordor Intelligenceによると、商業・産業用エネルギー貯蔵の市場規模は、2025年の919億9,000万米ドルから2026年には1,044億5,000万米ドルに拡大し、2031年までに1,839億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR11.99%で成長すると見込まれています。

本レポートは、技術別(リチウムイオン、ナトリウムイオン、鉛蓄電池、フロー電池、その他)、用途別(ピークシェービング、負荷シフト、バックアップ電源/UPS、その他)、エンドユーザー別(商業ビル、データセンター、その他)、地域別(北米、アジア太平洋地域、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額(米ドル)で提示されています。

世界の商業・産業用エネルギー貯蔵市場の動向と洞察

リチウムイオン電池のコスト曲線が90米ドル/kWhを下回る水準に接近

2025年の据置型バッテリーパックの価格は平均でkWhあたり70米ドルとなり、2020年から35%下落し、高料金地域の商業施設において3~5年での投資回収が一般的となる水準を突破しました。中国における製造規模の拡大と、コバルトを含まないLFP化学組成への転換により、材料コストは最大20%削減されました。設備投資コストの低下により、対象となる顧客層がハイパースケールユーザーから中規模の工業プラントへと広がり、商業・産業用エネルギー貯蔵市場における新たな需要が刺激されています。LG Energy SolutionとTeslaとの43億米ドル規模のLFP契約など、主要な供給契約は、今後18ヶ月間にわたる価格の下落傾向を示唆しています。ナトリウムイオン電池や初期段階の全固体電池のパイロットラインにより、2026年末までに平均設置コストはkWhあたり350米ドルを下回ると予想され、コストに敏感なセクターでの普及がさらに進むでしょう。

世界の再生可能エネルギー義務化と企業のRE100目標

400社以上の多国籍企業が100%再生可能電力への移行を公約しており、その総消費量は年間380TWh以上に上り、これはドイツの電力需要にほぼ相当します。こうした公約により、大規模施設は日中の太陽光発電や夜間の風力発電による余剰電力を蓄え、夕方のピーク時に供給する必要に迫られており、変動する発電出力を調整可能な供給源へと転換しています。2025年半ばから稼働しているGoogleのミネソタ州における300MW/30GWh規模のプロジェクトは、化石燃料によるピーク対応発電への依存度を85%削減しており、企業による大規模な導入の好例となっています。欧州では、「REPowerEU」計画により、2030年までに電力の45%を再生可能エネルギーで賄うことが義務付けられており、蓄電目標と送電網の混雑緩和が明確に結び付けられています。ドイツの産業事業者には現在、1MWhあたり100ユーロに迫る出力抑制ペナルティが課されており、バッテリーは費用対効果の高いリスクヘッジ手段となっています。

ディーゼル発電機との比較:高い設備投資コスト

設置コストが280~580米ドル/kWhであるのに対し、ディーゼル発電機の初期費用は500~1,000米ドル/kWであり、ライフサイクルコストの面で優れているにもかかわらず、低コストの資金調達手段を持たない中小企業にとっては依然として障壁となっています。EaaS(Energy-as-a-service)契約は資本面の障壁を緩和するのに役立ちますが、取引の複雑さを増すことになります。

セグメント分析

2025年時点で、リチウムイオン技術は商業・産業用エネルギー貯蔵市場の80.4%を占めました。これは、80%の放電深度で6,000サイクルを超えるサイクル寿命と、熱暴走リスクの低さが要因です。CATLやBYDによって商用化されたナトリウムイオンプラットフォームは、豊富な原材料と据置型用途におけるLFP(リン酸鉄リチウム)との価格競争力により、2031年までCAGR37.5%で拡大しています。エネルギー密度はNMC(ニッケルマンガンキャパライザー)に劣りますが、倉庫の屋上や地上設置型ヤードには十分なスペースがあり、商業ユーザーにとってのデメリットは緩和されています。鉛蓄電池は通信用バックアップというニッチ市場に残っていますが、環境廃棄規制によりそのシェアは年々低下しています。フロー電池、特にバナジウムレドックスおよび鉄フロー型は、4時間を超える長時間放電用途での役割を確立しつつあり、ESSは2025年に産業用マイクログリッド向けに500MWhを供給する予定です。ハイブリッドスーパーキャパシタはPJMなどの市場で周波数調整契約を獲得していますが、エネルギー密度が低いため、対象となる市場規模には限界があります。全固体電池は依然として実証段階にとどまっており、製造のスケールアップに関する課題が未解決であることから、2028年以前の広範な導入は困難と見られます。現在、米国や欧州で一般的となっているUL 9540A規格の必須試験は、プロジェクトあたり3万~5万米ドルの追加コストを要しますが、保険料を最大25%削減できるため、規格に準拠したサプライヤーにとってはライフサイクルコストの面でメリットがあります。

70~80%の残存容量(SOH)で廃棄される自動車用セカンドライフバッテリーパックは、価値重視の購入者を惹きつけており、新規システムに比べて40~50%低い総コストを提供しています。しかし、標準化は遅れています。保証制度、セルのトレーサビリティ、そして化学組成の多様性が統合を複雑にしています。その結果生じる寄せ集めのような状況は、広範な普及を遅らせていますが、スペインやカリフォルニアでの地域限定のパイロット事業は、価格に敏感な商業ユーザーにとっての将来性を示しています。全体として、技術の多様化は選択肢を広げる一方で、リチウムイオンの既存優位性を強化し、商業および産業用エネルギー貯蔵市場におけるその主導的な地位を維持しています。

地域別分析

2025年、北米は世界の導入量の36.5%を占め、独立型蓄電システムに対する投資税額控除(ITC)により併設要件が撤廃されたことで、米国がその大部分を占めました。カリフォルニア州が主導的役割を果たしており、1kWhあたり最大200米ドルの還付を行う「自家発電インセンティブプログラム」の下、2025年末までに3GWを超える商業用導入が見込まれています。テキサス州がこれに続きます。ERCOTのエネルギーのみの市場では、夏のピーク時にkWhあたり0.20米ドル以上も価格変動があり、卸売アービトラージに最適だからです。カナダの成長はオンタリオ州とアルバータ州に集中しており、州のインセンティブとマイクログリッドのニーズが交差しています。メキシコは依然として発展途上段階にあります。低料金と資金調達の難しさが導入を制限していますが、Monterreyの製造業ゾーンではパイロットプロジェクトが進行中です。アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは23.3%と予測されています。中国の垂直統合型大手企業が世界の商用出荷量の半分以上を供給しており、平均システムコストを欧米の同等品より20~30%低く抑えています。インドでは500kWを超える商用太陽光発電に対し2時間の蓄電を義務付けており、グジャラート州やマハラシュトラ州で活動が活発化しています。日本と韓国は、自然災害やサプライチェーンの混乱に対するレジリエンスを優先しており、Toyotaのような企業バイヤーが自社敷地内に蓄電池を設置するよう促しています。ASEAN諸国の進展はまちまちで、タイやベトナムでは蓄電を導入する外資系工場が誘致されていますが、インドネシアではディーゼル燃料への補助金が導入の進展を遅らせています。オーストラリアとニュージーランドでは、小売電気料金が高く、屋根上太陽光発電が普及しているため自家消費のメリットが高まり、積極的に導入が進められています。

ドイツの産業拠点では、再生可能エネルギーにより年間200日以上スポット価格がマイナスになる状況下で、出力抑制料を回避するために蓄電池が導入されています。英国の容量市場オークションでは、数時間にわたる稼働が可能な資産が優遇されるため、スーパーマーケットチェーンや宅配センターが12年契約で蓄電設備を導入する動きが活発化しています。フランス、スペイン、イタリアでは、増加する太陽光発電プロジェクトを統合し、「Fit for 55」の脱炭素化目標を達成するために、導入規模を拡大しています。北欧諸国では、風力発電と水力発電によるバランス調整を行っていますが、それでも周波数安定化や送電網の混雑緩和のために蓄電池を導入しています。ロシアは、低料金とインセンティブの不足により遅れをとっており、導入は遠隔地の鉱山や石油・ガスの前哨基地に限定されています。南米、中東・アフリカでは、ブラジル、UAE、南アフリカがショッピングモールや通信施設でパイロット事業を展開しています。地域間の格差はあるもの、現在ではすべての大陸で商用プロジェクトが記録されており、商業・産業用エネルギー貯蔵市場の地理的な広がりが強調されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- リチウムイオン電池のコスト曲線が90ドル/kWhを割り込む水準に近づいている

- 世界の再生可能エネルギー導入義務と企業のRE100目標

- 独立型蓄電システムに対するITC(米国)および同等の世界のインセンティブ

- 世界のC&I(商業・産業用)のピーク需要料金の上昇

- ハイパースケールデータセンターの送電網導入延期需要

- 調整可能な負荷シフトを必要とする合成PPAの急増

- 市場抑制要因

- 高い設備投資コスト v sディーゼル発電機

- 重要鉱物のサプライチェーンの変動性

- 分断された相互接続および許認可規則

- 屋内型BESSの都市部における消防法規遵守コスト

- サプライチェーン分析

- 規制情勢

- 技術展望

- 電池化学の進展

- EMS/DERMSにおけるAIとIoTの役割

- セカンドライフ電池の用途

- 新興のハイブリッド・長寿命システム

- ポーターのファイブフォース分析

- 価格分析

- マクロ経済および地政学的要因の影響

- サプライチェーンの混乱

- 関税および貿易政策の動向

- 投資および金利の動向

第5章 市場規模と成長予測

- 技術別

- リチウムイオン(LFP、NMC/NCA、LCO)

- ナトリウムイオン

- 鉛蓄電池(VRLA、液式)

- フロー電池(バナジウムレドックス、亜鉛ー臭素)

- ハイブリッド・スーパーキャパシタ・システム

- その他の新興化学系(全固体、金属空気)

- 用途別

- ピークシェービング

- 負荷シフト

- 非常用電源/UPS

- 再生可能エネルギーの統合

- 付帯サービス(周波数調整)

- 需要料金管理

- EV急速充電対応

- マイクログリッドの安定化

- エンドユーザー別

- 商業施設(小売、オフィス)

- 産業施設(製造、倉庫)

- データセンター

- 教育機関

- ヘルスケア施設

- 通信BTSおよびエッジサイト

- EVフリート事業者および充電ハブ

- 公共インフラ(空港、鉄道)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Tesla Inc.

- Fluence Energy

- LG Energy Solution

- BYD Co. Ltd.

- CATL

- Panasonic Holdings Corp.

- Saft(TotalEnergies)

- Samsung SDI

- Sungrow Power Supply

- Powin Energy

- Wartsila

- Eos Energy Enterprises

- ABB

- Schneider Electric

- Eaton

- Enphase Energy

- Hitachi Energy

- Generac Power Systems

- Kokam

- ESS Inc.

- EnerSys

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日