教育ロボット:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Educational Robot - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073521

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

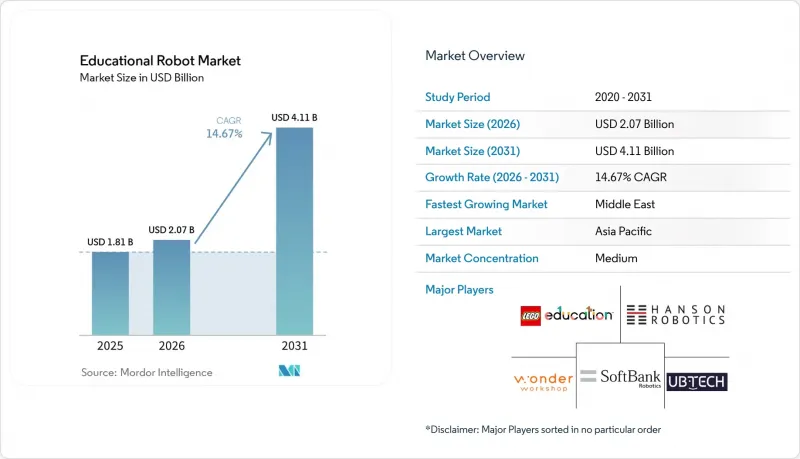

Mordor Intelligenceによると、教育ロボット市場の規模は、2025年の18億1,000万米ドルから2026年には20億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR14.67%で推移し、2031年までに41億1,000万米ドルに達すると予測されています。

本レポートは、タイプ(ヒューマノイド型および非ヒューマノイド型)、構成要素(ハードウェア、ソフトウェア、サービス)、教育レベル(就学前、小学校、その他)、学習モード(コーディングおよびSTEM、言語、その他)、エンドユーザー(学校、大学、その他)、地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の教育ロボット市場の動向と洞察

欧州全域のK-12学校におけるロボット工学カリキュラムの必修化

欧州委員会の「2025年STEM教育戦略計画」では、すべての加盟国に対し、2027-28学年度までに、K-12の主要基準に計算思考とロボティクスを組み込むことが義務付けられています。現在、各国の教育省は、CE準拠のハードウェアとカリキュラムとの整合性を保証できるISO認証取得ベンダーを優先し、複数年にわたる枠組み契約の交渉を進めています。フィンランドは2025年に1億2,000万ユーロ(1億3,560万米ドル)を計上し、2,400校の小学校に設備を導入する一方、ドイツは「デジタル・パクト2.0」の下で2028年までに5億ユーロ(5億6,500万米ドル)を確保しました。この指令では、STEMの授業時間の少なくとも10%をロボット工学に充てることを義務付けているため、対象となる教室数は実質的に2倍となり、機器の買い替え需要は、摩耗や劣化による交換スケジュールではなく、カリキュラム改訂のサイクルに合わせて発生することになります。購買力を国家機関に移管することで、この規則は需要量の予測を安定させ、ベンダーが現地語のコンテンツや長期的な専門能力開発サービスへの投資を行うよう促しています。

北米における大学調達を後押しする政府資金によるSTEMイニシアチブ

米国国立科学財団(NSF)は2025年にRITELプログラムを拡大し、3年間で8,500万米ドルを拠出することを約束するとともに、助成金の40%を支援が不十分な教育機関向けのハードウェア購入に充てることを規定しました。従来は資金不足により導入が困難だったヒューマノイド研究プラットフォームを、歴史的に黒人やヒスパニック系学生を支援するカレッジが利用できるようになりました。一方、カナダの同等の機関であるNSERCは、15の地域ロボット工学ハブを設立するために6,000万カナダドル(4,440万米ドル)を拠出しました。助成金の受給者はオープンソースのカリキュラムモジュールを公開することが義務付けられており、これにより後発の導入機関のコンテンツ開発コストが削減され、当初の助成対象機関以外での利用が加速されます。これらの大学から得られた査読済みのエビデンスは、各学区の調達サイクルに反映され、リスクに対する認識を低減させ、教育ロボット市場の普及をコストカーブの下方へとさらに押し下げています。

欧州におけるクラウド接続型ロボットに対するGDPRに基づくデータプライバシーコンプライアンスコスト

GDPRでは、2,000万ユーロ(2,322万米ドル)または世界売上高の4%の罰金が科される恐れがあり、ベンダーは同意取得ワークフローの導入、影響評価の実施、および欧州の各学区あたり5万~15万ユーロ(5万6,500~16万9,500米ドル)の費用がかかる第三者監査の実施を余儀なくされています。生徒1人あたりのIT予算が120ユーロ(135米ドル)未満の学区では、この支出を賄うのに苦慮しており、南欧および東欧での導入が鈍化しています。「プライバシー・バイ・デザイン」の条項により、処理がデバイス側に移行した結果、エッジAIチップの部品原価が30~40%上昇しています。コンプライアンスを満たさない入札業者は排除されます。これは、フランスが2024年に1,200万米ドルの入札を取り消した事例からも見て取れます。域外適用により、EU域外のベンダーであってもEUのデータ保護責任者を任命する必要があり、これにより年間4万~8万米ドルの間接費が追加され、500米ドル未満のロボットの利益率を圧迫しています。

セグメント分析

ヒューマノイドロボットは2025年に教育ロボット市場の49.13%のシェアを獲得し、2031年までCAGR15.03%で拡大すると予測されています。その人間のようなデザインは、アイコンタクト、ジェスチャー認識、プロクセミクス(空間的距離の認識)をサポートしており、これらは特別支援教育や言語習得の枠組みと合致しているため、各省庁はコンプライアンス重視の入札においてこれらの機種を優先するようになっています。2024年の調査によると、子どもたちはタブレットを使用する場合に比べ、ヒューマノイド型チューターを使用した場合、注意持続時間が42%長くなりました。NAOとYansheeは、教師の準備時間を短縮するカリキュラム提携を通じて市場を席巻しています。

車輪付きローバーやモジュラーキットなどの非ヒューマノイド型プラットフォームは、コーディングやメーカースペースの分野で主導的な地位を占めています。これは、学校がヒューマノイド2台分の価格で教室1クラス分のセットを購入できるためです。耐久性の向上により交換サイクルが7年に延長されたため、ベンダー各社は収益を維持するためにクラウドコンテンツをバンドルするようになりました。治療用ロボットがFDAの認可を取得するにつれ、保険による償還によりヒューマノイドの購入が臨床予算に組み込まれるようになり、高級な社会学習用デバイスとコスト重視のSTEMキットとの二極化がさらに進んでいます。

2025年の教育ロボット市場において、ハードウェアは58.36%を占めていましたが、ソフトウェアはCAGR16.17%と最も急速に成長しています。各学区は、Google ClassroomやCanvasと連携するカリキュラムライブラリに対し、生徒1人あたり年間5~15米ドルを支払っており、これにより教師の導入負担が軽減されています。シングルサインオン(SSO)の義務化は、現在米国の学区の62%で実施されており、技術的な障壁となる一方で、統合が完了した後は乗り換えコストも生じさせています。

サーボモーターの耐久性が5万サイクルに達し、学校が更新間隔を延長するにつれて、ハードウェアの成長は鈍化しています。サービス収益の浸透率は依然として低いもの、複数年にわたる教員研修を提供するベンダーによると、20時間以上の研修を受けた教員はロボットを日々の授業に組み込むため、解約率が25%低くなっています。長期的な傾向としては、ハードウェアが耐久性のあるエンドポイントとして機能し、分析やAIによるパーソナライゼーションエンジンが学習データを収益化する、「ソフトウェア定義の教室」が主流になることが予想されます。

地域別分析

アジア太平洋地域は2025年に売上高の34.40%を占め、20万校以上の小学校を対象とする中国の全国的なAIリテラシー教育方針に後押しされました。日本は120億円(8,040万米ドル)の補助金を拠出し、ソウルでのパイロット事業では英語能力が18%向上しました。インドの「国家教育政策」では小学6年生からのコーディング教育が推進されていますが、生徒1人あたり15~30米ドルのIT予算という制約により、導入は遅れています。オーストラリアでは私立学校への偏りが顕著で、全生徒のわずか35%しか在籍していない有料校に、ロボットキットの68%が導入されています。

北米は2025年に28%のシェアを占めましたが、導入の飽和状態に加え、生徒数の減少による財政的な逆風も重なり、成長は鈍化しています。NSF(米国国立科学財団)の資金提供を受けたハブやタイトルIプログラムにより、支援が不十分な学区へのロボット導入が進められていますが、通関上の紛争により、メキシコの農村部でのパイロット事業は遅延しています。

2025年、欧州のシェアは24%を占め、今後導入が義務付けられるカリキュラムが主導的役割を果たしていますが、GDPR(一般データ保護規則)への準拠に伴う負担によって制約を受けています。フィンランドとドイツは初期投資を前倒ししていますが、南欧諸国では生徒1人あたりのIT予算が120ユーロ(135米ドル)を下回る状況に苦慮しています。

サウジアラビアとUAEが主導する中東は、「ビジョン2030」のCSR資金が都市部のロボット工学ラボを支援していることから、地域別で最高のCAGR17.92%を記録しています。南米は、ブラジルの60%の関税や為替変動に苦戦していますが、アルゼンチンでは2025年に800セットのキットが導入されました。アフリカは、農村部の若者のデジタルスキル習得率が9%という低い水準にとどまっていることが足かせとなり、2025年時点でもシェアは5%未満にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 東アジアにおける幼児向け言語指導へのAI搭載ソーシャルロボットの導入

- 欧州全域のK-12学校におけるロボット工学の必修カリキュラム

- 北米における大学調達を後押しする政府資金によるSTEMイニシアチブ

- 中国における教育用サーボモーターおよびセンサーの平均販売価格の下落

- 北米における遠隔・ハイブリッド学習の急増が、テレプレゼンス型教育ロボットの普及を後押ししています

- 中東の公立学校におけるロボット工学ラボへの支援を行う企業のCSR予算

- 市場抑制要因

- 熱帯地域における教室での連続使用時のバッテリーパックの故障率の高さ

- 非ラテン文字圏におけるヒューマノイドロボット向け多言語コンテンツライブラリの不足

- 欧州におけるクラウド接続型ロボットに関する、GDPRに起因するデータプライバシーコンプライアンスコスト

- アフリカの農村部における認定ロボット指導者の不足

- 業界バリューチェーン分析

- 規制展望

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 投資分析(資金調達、M&A、ベンチャーキャピタルの動向)

第5章 市場規模と成長予測

- タイプ別

- ヒューマノイド

- 非ヒューマノイド型

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 教育レベル別

- 就学前(幼稚園)

- 初等教育

- 中等教育

- 高等教育

- 特別支援教育

- 学習モード/アプリケーション別

- コーディングとSTEM

- 語学学習

- AIおよびロボティクス調査

- 特別支援療法

- テレプレゼンスおよび遠隔指導

- エンドユーザー別

- 学校

- 大学・カレッジ

- 職業訓練機関

- Ed-Tech企業

- 特別支援教育センター

- メーカースペースおよびロボットクラブ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東

- サウジアラビア

- UAE

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SoftBank Robotics Corp.

- UBTECH Robotics Inc.

- Hanson Robotics Ltd.

- Lego Education(The Lego Group)

- Wonder Workshop Inc.

- Robotis Co., Ltd.

- VEX Robotics Inc.

- Makeblock Co., Ltd.

- Sphero Inc.

- Modular Robotics(Cubelets)

- Blue Frog Robotics

- Aisoy Robotics

- Sanbot Innovation(Qihan)

- PAL Robotics

- Probotics America

- Robobuilder Co., Ltd.

- Dash Robotics(Kamigami)

- RobotLAB Inc.

- DJI RoboMaster

- Ozobot and Evollve Inc.

- Fischertechnik GmbH

- RoboTerra Inc.

- Roborisen(e-Bo)

- RoboSense(Edu)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日