インドの建設化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Construction Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073514

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

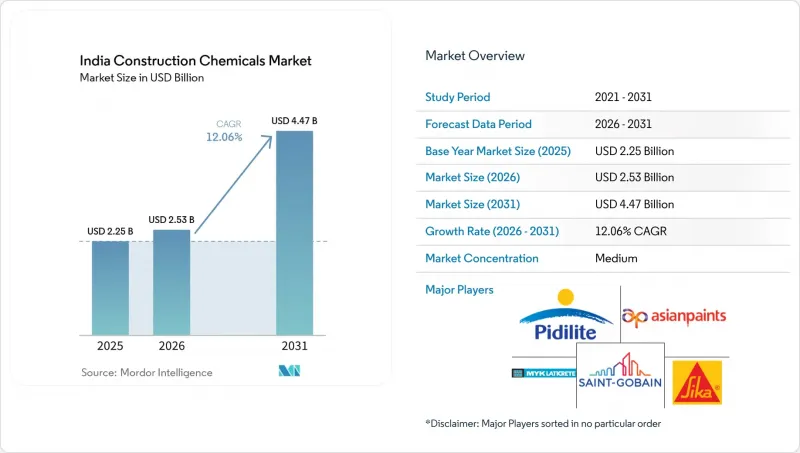

Mordor Intelligenceによると、インドの建設化学品市場の規模は、2025年の22億5,000万米ドルから2026年には25億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR12.06%で推移し、2031年までに44億7,000万米ドルに達すると予測されています。

本レポートは、製品別(接着剤、アンカーおよびグラウト、コンクリート混和剤、コンクリート保護コーティング、床用樹脂、補修・再生用化学薬品、シーラント、表面処理用化学薬品、防水ソリューション)および最終用途分野別(商業、産業・公共施設、インフラ、住宅)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの建設化学品市場の動向と洞察

大規模インフラ計画が特殊混和剤の需要を押し上げる

国家インフラ計画の予算配分により、地下鉄トンネル、沿岸橋梁、地震多発地域の高架橋などに必要な高機能減水剤、腐食防止剤、収縮抑制混和剤に対して、安定した大量の発注がもたらされています。ムンバイ地下鉄3号線やデリー・メーラットRRTS向けに求められる高仕様コンクリートは、高い初期強度と低い透水性を必要とするため、高品質なポリカルボキシレート・エーテル系化学製品の需要が高まっています。「バーラトマラ・パリヨジャナ」計画に基づく高速道路工事では、性能基準に基づく配合がますます義務付けられており、入札書類に高性能減水剤や空気混入剤の投与量が明記されています。そのため、サプライヤー各社は研究開発のパイプラインを耐災害性インフラのガイドラインに合わせ、地下水の浸入にさらされるカット・アンド・カバー工法区間向けに、繊維強化ポリマーシステムや結晶性防水製品ラインを市場に投入しています。こうした動向により、インドの建設化学品市場は公共セクターの展開スケジュールと密接に結びついており、リードタイムを最小限に抑えるため、プロジェクトが集中する地域付近に地域在庫拠点が次々と設立されています。その結果、主要なモノマーへの後方連携を持つ統合型メーカーは、世界的に特殊グレードの樹脂原料がますます不足する中、コスト面での競争優位性を確保しています。

現場調合コンクリートからレディーミクストコンクリートへの移行

レディーミクストコンクリート(RMC)の普及が進み、添加剤の発注サイクルは、バッチングプラント運営業者とのバルク供給契約へと変化しています。長時間の輸送を経てもスランプが安定して維持されるため、現場の小型ミキサーではほとんど使用されない遅延剤、粘度調整剤、ポンプ補助剤への需要が高まっています。自動投与システムは現在、ERPプラットフォームと直接連携しており、サプライヤーはリアルタイムの消費量を監視し、遠隔で配合の微調整を最適化できるようになっています。土地が限られている都心部で事業を行う都市部の建設業者は、交通の混乱を最小限に抑えるためにRMCを好んで採用しており、これにより、複数年にわたる枠組み契約の下でバンドルされた添加剤パッケージに対する需要がさらに強まっています。地域の事業者がインライン水分センサーやレオロジー制御装置に投資するにつれ、インドの建設化学品市場は、汎用的なバルク粉末から、製品請求書に技術コンサルティング料が含まれたサービス付き化学ソリューションへと、その転換をさらに深めています。この変革により、アプリケーションエンジニアリングの体制が整っていない非組織的な配合業者にとって、参入障壁が高まっています。

石油化学系樹脂価格の変動

2024年のエポキシ樹脂およびポリウレタン樹脂の価格変動は、プロジェクトの予算策定を妨げ、小規模メーカーの運転資金の余裕を蝕みました。為替変動により、MDIおよびTDIの輸入には追加のコスト転嫁リスクが重なり、紅海での輸送混乱によりリードタイムが1ヶ月延長されました。大手企業は、原油の先物契約を活用し、ヘッジ手段を用いることでこうした衝撃を吸収しましたが、地域のブレンド業者は、変動の激しい原材料コストと販売価格の調整に苦慮し、その結果、納期の遅延が生じました。請負業者は、プロジェクト途中で価格が再設定されることを懸念し、時には基本的なセメント・砂の混合物に戻ることもあり、これが高級グレードの材料の採用を鈍化させました。特殊化学品を対象とした政府の生産連動型インセンティブ(PLI)制度は、中期的にはリスクを軽減する可能性があります。しかし、当面の間は、利益率の圧縮が新規生産能力の決定に重くのしかかり、本来なら好調な推移を見せるはずのインドの建設化学品市場の勢いを鈍らせています。

セグメント分析

2025年、インドの建設化学品市場において、防水ソリューションは35.15%のシェアを占めました。これは、モンスーンの影響を受けやすい都市や地下室建設の増加により、堅牢な静水圧保護の必要性が高まったためです。このセグメントは、塩分を含む飛沫による腐食が進行しやすいムンバイ、チェンナイ、コチにおいて、屋根処理の保証が義務付けられていることから恩恵を受けています。アスファルト系シートは、より薄い厚みでありながら長いライフサイクル価値を提供する結晶性混和剤や改質ポリウレタン膜に徐々に置き換えられつつあります。サプライヤーは、現場診断や赤外線サーモグラフィーサービスを製品パッケージに組み込み、バリューエンジニアリングを活用して、無溶剤プライマーや湿気硬化型トップコートのアップセルを図っています。インド西部全域では、地下鉄延伸に伴うトンネル防水工事により、PVC膜の販売量が安定して維持されており、国内の押出ラインに規模の経済がもたらされています。また、中所得層向け住宅ブームに伴うバルコニー、ポディウム、貯水槽への用途拡大も相まって、高額なインフラプロジェクト以外にもSKUの回転幅が広がっています。

コンクリート混和剤市場は、RMCプラントの普及と性能基準に基づく入札規範によって牽引されています。初期強度型高減水剤は、地下鉄建設業者にとって夜間打設の機会を確保し、スランプ保持型遅延ブレンドは、交通渋滞の激しい大都市圏における60分間の運搬距離に対応しています。付加価値の高いグレードの需要が高まるにつれ、インドの建設化学品市場において、混和剤の市場規模は汎用グレーパウダーのそれを上回ると予測されています。接着剤、アンカー、グラウトは、プレキャストモジュールやファサードパネルによって需要が拡大しており、速硬化型ポリエステル樹脂が垂直建設のスピード目標を支えています。保護コーティングは、高い耐酸性が不可欠な下水揚水場、海水淡水化プラント、化学薬品貯蔵ヤードなどに施されています。エポキシテラゾやポリウレタンセメントを筆頭とする床用樹脂は、HACCPやクリーンルーム基準を満たすため、製薬および食品・飲料工場で普及が進んでいます。補修用化学製品は、橋梁桁や煙突の修復に用いられる特殊な炭素繊維ラップを通じて高価格帯市場を開拓しており、新築工事が停滞する時期においても収益構成の弾力性を高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大規模インフラ計画が特殊混和剤の需要を押し上げる

- 現場打ちコンクリートからレディーミクストコンクリートへの移行

- グリーンラベル認証製品の急速な普及

- 改修・再建プロジェクトの拡大

- 手頃な価格の住宅プロジェクトへの需要の高まり

- 市場抑制要因

- 石油化学系樹脂価格の変動性

- 断片化したアプリケーターのエコシステムが仕様への準拠を妨げている

- 地政学的リスク下における特殊原材料への輸入依存

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品別

- 接着剤

- ホットメルト

- 反応性

- 溶剤系

- 水性

- アンカーおよびグラウト

- セメント系固定材

- 樹脂固定

- コンクリート混和剤

- 早硬剤

- 空気混入剤

- 高性能減水剤

- 遅延剤

- 収縮抑制剤

- 粘度調整剤

- 可塑剤

- その他のタイプ

- コンクリート保護コーティング

- アクリル

- アルキド

- エポキシ

- ポリウレタン

- その他の樹脂

- 床用樹脂

- アクリル

- エポキシ

- ポリアスパラギン酸系

- ポリウレタン

- その他の樹脂

- 補修・修復用化学薬品

- ファイバーラッピングシステム

- 注入グラウト

- マイクロコンクリートモルタル

- 改質モルタル

- 鉄筋保護剤

- シーラント

- アクリル

- エポキシ

- ポリウレタン

- シリコーン

- その他の樹脂

- 表面処理用化学品

- 硬化剤

- 離型剤

- その他のタイプ

- 防水ソリューション

- 化学品

- メンブレン

- 接着剤

- エンドユーズ分野別

- 商業

- 産業・公共機関

- インフラ

- 住宅

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア・ランキング分析

- 企業プロファイル

- 3M

- ADT Industries Private Limited

- Ardex Endura(India)Pvt Ltd

- Arkema(Bostik)

- Asian Paints

- Berger Paints India Ltd.

- Chembond Chemicals Limited

- CICO Group

- ECMAS Group

- H.B. Fuller Company

- Henkel AG & Co. KGaA

- Jotun

- Kansai Nerolac Paints Ltd.

- MAPEI S.p.A.

- MC-Bauchemie

- MYK LATICRETE India, Inc.

- PENETRON

- Pidilite Industries Ltd.

- RPM International

- Saint-Gobain

- Sika AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日