建設用化学品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Construction Chemicals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939004

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

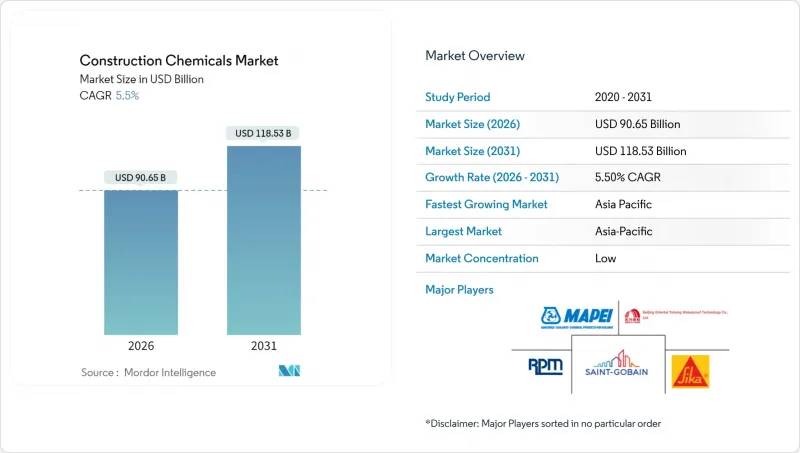

建設用化学品市場の規模は、2026年には906億5,000万米ドルと推定されており、2025年の859億2,000万米ドルから成長が見込まれます。

2031年の予測では1,185億3,000万米ドルに達し、2026年から2031年にかけてCAGR5.5%で成長すると見込まれています。

堅調な都市インフラ計画、厳格化するグリーンビルディング規制、安定した住宅需要が相まって、建設用化学品市場の成長見通しを強化しております。防水システムは保険会社や建築基準当局が湿気保護を優先するため製品収益の基盤となっており、一方、先進的な表面処理技術は自動化プレキャスト工場で普及が進んでおります。地域的な成長勢いはアジア太平洋地域に集中しており、同地域のメガプロジェクト計画が特殊化学品の採用を加速させております。成熟経済圏では、新規建設活動が頭打ちとなる中、資産再生プログラムが需要量を支えます。競合環境は、配合技術と現場技術サービスを融合させ、請負業者がより厳格な性能仕様を満たすことを支援するサプライヤーに有利に働きます。

世界の建設用化学品市場の動向と洞察

都市化主導のインフラブームが新興市場の需要を牽引

アジア太平洋地域における持続的な都市建設プログラムは、混雑した現場での耐久性を向上させる混和剤、防水剤、養生剤の大量消費を牽引しています。インドの1兆4,000億米ドル規模の国家インフラ計画も同様の触媒となり、大規模な高速道路や地下鉄プロジェクトではスラブの連続性を確保するため低収縮コンクリート混和剤が指定されています。国連人間居住計画(UN-Habitat)は、2050年までに25億人の都市住民が増加すると予測しており、交通機関、公益事業、高層住宅に関連する化学製品の需要には長期的な成長余地があることを示唆しています。また、建設業者はメガプロジェクトのスケジュールを順守するため、速硬化グラウトにも依存しています。これらの要因を総合すると、建設化学品市場には短期的な変動を超えた構造的な需要が内在していると言えます。

グリーンビルディング基準が混和剤需要を促進

エネルギー性能指令により設計者は炭素排出量の上限設定を迫られており、コンクリートメーカーは高減水剤やセメント系補助材の採用を推進しています。欧州連合(EU)は「建築物のエネルギー性能指令」のもと、2030年までに全ての新築建物でネットゼロ排出を達成することを義務付けています。米国のLEED v4.1やBREEAM基準も同様に、低VOCシーラントやバイオベース塗料を評価対象としており、大豆ポリオール系ポリウレタン防水シートといったプレミアムニッチ市場を活性化しています。EPAセイファーチョイスなどの製品登録制度は、施工業者の仕様選定を水性システムへさらに誘導します。規制期限に先駆けて製品改良を行うサプライヤーは、仕様選定における信頼を獲得し、建設化学品市場における価格決定力を強化します。

石油化学製品の価格変動

原油及びその派生原料価格の変動は、供給業者の利益率を圧迫し、請負業者の予算編成を複雑にしております。2024年を通じてブレント原油はバレル当たり70~90米ドルで取引され、プロピレンやエポキシ樹脂価格も同様の推移を示しました。メーカーはコスト急騰を吸収するか、追加料金を課すことで対応しており、これが現場での高付加価値製品導入を遅延させるケースも見受けられます。地政学的リスクの高まりはサプライチェーンをさらに混乱させ、配合メーカーにバイオベースポリオールや再生ポリマーへの多角化を促しております。したがって、原料価格の動向が安定するまでは、短期的な不確実性が建設化学品市場の予測成長率を抑制する見込みです。

セグメント分析

防水ソリューションは2025年に建設化学品市場シェアの35.10%を占め、コンクリートや石積み構造物を湿気侵入から保護する中核的役割を示しています。このサブセグメントは、地下室全体の防水処理、緑化屋根用防水シート、貯水構造物の負圧側コーティングを規定する厳格化された建築基準の恩恵を受けています。洪水多発地域のインフラ機関は、2mm幅のひび割れを埋められるエラストマーシートを要求しており、汎用ポリマー価格が変動しても高価格設定が維持されています。メーカーはポリマー鎖にナノクレイバリアを組み込み、透水性を40%削減することで、ブランド差別化を図っています。

表面処理化学品分野は最も急速に成長しており、6.65%のCAGRを記録しています。これは、バッチの均一性を高めるためにロボットによる養生剤塗布を行う自動化プレキャスト工場の需要拡大が牽引しています。物流倉庫における粉塵発生を抑制するケイ酸リチウム硬化剤の需要も増加しています。混和剤ポートフォリオは、24時間で25MPaの強度を発揮するポリカルボン酸エーテル系高性能減水剤により進化を続け、モジュール式建設に不可欠な型枠再利用サイクルを実現しています。

建設用化学品レポートは、製品別(接着剤、アンカー・グラウト、コンクリート混和剤、コンクリート保護コーティング、床用樹脂、補修・再生用化学品、シーラントなど)、最終用途別(商業・産業・公共施設、インフラ、住宅)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。

地域別分析

アジア太平洋地域は2025年に建設用化学品市場の41.10%を占め、2031年までCAGR6.12%で最高水準を維持しています。中国では「一帯一路」鉄道網や沿岸港湾の改修事業が需要を支え、海洋環境対応の低塩化物混和剤が指定されています。インドのスマートシティ構想により、100以上の自治体で屋上防水材や舗装用シーラントの購入が促進されています。一方、東南アジアでは工業団地建設が加速し、炭酸ガス防止コーティングの需要が高まっています。価格に敏感な建設業者は現地調合の配合を好みますが、複雑な橋梁デッキには多国籍サプライヤーに相談するため、地域浸透を深める協力生産契約が成立しています。

北米では公共部門の近代化を背景に安定した収益が継続します。5,500億米ドル規模の連邦インフラ法により、繊維強化補修モルタルを必要とする15,000車線マイルの道路舗装更新事業に資金が投入されます。国際住宅基準などの建築基準法では地下室の防湿層が義務付けられ、小売用防水シートの販売を支えます。したがって、米国とカナダにおける成長は、民間商業建設着工の周期的な減速を相殺し、建設化学品市場を堅調な成長軌道に維持しています。

欧州では成熟しつつも革新を推進する動きが見られます。欧州グリーンディールのカーボンニュートラル目標はクリンカー削減セメントを要求し、高減水剤や炭酸ガス発生を抑制するシラン系シーラーの需要を促進しています。ドイツやイタリアの老朽化した橋梁ストックは陰極防食グラウトの使用を促進し、一方スカンジナビアでは地下断熱材向けバイオベースポリウレタンフォームの開発が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市化に牽引されたインフラ建設ブーム

- グリーンビルディング基準が混和剤需要を促進

- 政府による建設業向けコロナ後経済対策

- 老朽化した資産が補修・改修支出を促進

- 3Dプリントコンクリートの普及には特殊配合が必要となります

- 市場抑制要因

- 石油化学製品の価格変動性

- 溶剤系製品に対する揮発性有機化合物(VOC)の規制強化

- 高度な混和剤の投与におけるスキルギャップ

- バリューチェーン分析

- 規制の枠組み

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 価格動向分析(選定原材料)

第5章 市場規模と成長予測

- 製品別

- 接着剤

- ホットメルト

- 反応性

- 溶剤系

- 水系

- アンカー及びグラウト

- セメント系

- 樹脂

- コンクリート混和剤

- アクセラレーター

- 空気連行

- 高減水剤(スーパープラスチック剤)

- レタダー

- 収縮低減

- 粘度調整剤

- 減水剤(可塑剤)

- その他のタイプ

- コンクリート保護コーティング

- アクリル

- アルキド樹脂

- エポキシ樹脂

- ポリウレタン

- その他の樹脂

- 床用樹脂

- アクリル

- エポキシ樹脂

- ポリアスパラギン酸

- ポリウレタン

- その他の樹脂

- 修理・修復用化学薬品

- ファイバーラッピングシステム

- 注入グラウト

- マイクロコンクリートモルタル

- 改質モルタル

- 鉄筋保護カバー

- シーラント

- アクリル

- エポキシ樹脂

- ポリウレタン

- シリコーン

- その他の樹脂

- 表面処理用化学品

- 硬化剤

- 離型剤

- その他のタイプ

- 防水ソリューション

- 化学品

- 膜

- 接着剤

- 最終用途別

- 商業用

- 産業・公共施設向け

- インフラストラクチャー

- 住宅用

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- イタリア

- スペイン

- 英国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- 3M

- Akzo Nobel N.V.

- Ardex Group

- Arkema

- Asian Paints

- Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

- CEMEX S.A.B. de C.V.

- Dow

- H.B. Fuller Company

- Henkel AG and Co. KGaA

- Jiangsu Subote New Material Co., Ltd.

- KCC Corporation

- LATICRETE International, Inc.

- MAPEI S.p.A.

- MC-Bauchemie

- Pidilite Industries Ltd.

- PPG Industries Inc.

- RPM International Inc.

- Saint-Gobain

- Sika AG

第7章 市場機会と将来の展望

第8章 CEOのための主要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日