英国の住宅保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

The United Kingdom Home Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073512

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

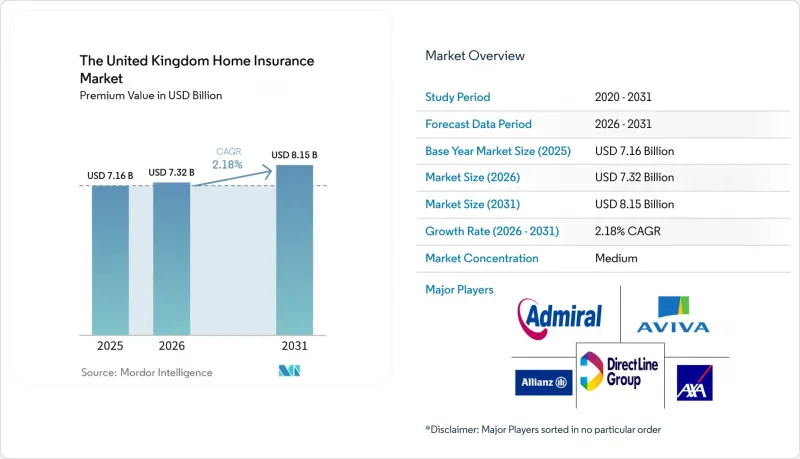

Mordor Intelligenceによると、英国の住宅保険市場規模は、2025年の71億6,000万米ドルから2026年には73億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR2.18%で推移し、2031年には81億5,000万米ドルに達すると予測されています。

本レポートは、補償範囲(建物、家財、建物・家財の組み合わせ)、顧客タイプ(住宅所有者、賃借人など)、物件タイプ(一戸建て、半独立住宅、テラスハウス、フラット、アパート)、販売チャネル(ダイレクト、バンカシュアランス、ブローカー、アグリゲーターなど)、および地域(イングランド、スコットランド、ウェールズ、北アイルランド)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています

英国の住宅保険市場の動向と洞察

気候変動による異常気象関連の保険金請求の急増が、イングランド沿岸部における複合保険の加入拡大を加速させています

暴風雨や洪水の激化により、沿岸地域全体でリスク許容度が変化しつつあります。2024年には自然災害による世界の経済損失が4,170億米ドルに達しましたが、そのうち保険でカバーされた割合はわずか37%にとどまりました。イングランドとウェールズでは約500万人が洪水リスク地域に住んでおり、深刻な災害が発生した場合、保険金支払額は200億ポンドを超える可能性があります。AXAは、リスクの高まりに直面している東海岸のいくつかの地域を特定しました。その結果、各世帯は、単一の免責額でより広範な補償を提供する複合保険への移行を進めています。保険会社は、災害リスクモデルを精緻化し、再保険を多層的に組み入れ、長期的な損害率を抑制できる官民連携の洪水対策スキームの実現に向けて働きかけを行っています。

FCAの「GIPP」価格設定慣行改革が、顧客の保険会社乗り換えと保険契約のグレードアップを促進

FCAの「GIPP」価格設定改革は、英国の住宅保険業界の様相を一変させ、顧客の他社乗り換えや保険契約のグレードアップを促進しています。2022年に導入された、更新時の保険料が新規契約の見積もりを上回らないようにする規則により、既存顧客に対する不利益な扱いは事実上解消されました。この変更により、比較サイトでの利用が著しく増加しました。その結果、2024年には平均保険料が当初10%以上上昇しました。しかし、年末には、新規参入業者による競争力のある価格設定により、この上昇率は鈍化しました。保険各社は現在、顧客維持を強化するため、免責額ゼロの保険契約や、住宅緊急事態の補償範囲拡大といった、より充実した商品提供へと軸足を移しています。大手保険会社は迅速に適応しましたが、中小の仲介業者は依然としてコンプライアンス関連書類の微調整を行っており、これが業界における統合の波を加速させています。

ブレグジット後の建築資材価格高騰による保険金請求の増加

ブレグジット後の建築資材コストの急騰が、英国の住宅保険市場に負担をかけています。鉄鋼や木材などの主要資材の価格が急騰しており、その結果、平均保険金支払額が保険料の調整幅を上回り、保険会社の利益を圧迫しています。貿易の混乱や輸入関税により、サプライチェーンの不安定さが増しています。一方、EUからの移民減少によって悪化した人手不足により、修繕期間が長期化し、代替住居の費用も高騰しています。この圧力はイングランド南東部で最も深刻に感じられており、不動産価格の高騰と再建需要の拡大が、保険会社の財務的課題をさらに深刻化させています。

セグメント分析

2025年には、建物・家財の複合保険が正味保険料の69.65%を占め、2031年までCAGR3.08%で拡大しています。このセグメントにおける英国の住宅保険市場規模は、当該期間の終了までに56億8,000万米ドルを超えると予測されています。この保険の普及を牽引しているのは、更新日を統一し、補償の空白期間を最小限に抑えたいと考える、コストパフォーマンスを重視する住宅所有者です。洪水被害の増加や住居侵入への懸念が高まる中、セットプランには緊急支援の特約が含まれることが多いため、単独商品からの移行が加速しています。

建物のみの保険は規模は小さいもの、2023年には再建指数が急上昇したことに伴い、保険料が14.9%上昇しました。住宅ローン貸し手は、適切な建物保険金額を要求しており、景気減速期においても需要を下支えしています。家財のみの補償は依然として普及率が低く、世帯の25%が家財保険に加入しておらず、賃貸居住者向けに手頃な価格のモジュール式商品と低い免責額を組み合わせたプランを提供できる保険会社にとって、潜在的な成長分野となっています。

住宅所有者は、住宅ローン契約時に銀行が求める保険加入要件の恩恵を受け、保険料シェアの59.55%を占めています。セクション24の税制改正を受けて不動産投資家がポートフォリオの再構築を進める中、英国の家主向け住宅保険市場のシェアは上昇しています。こうした家主たちは、修繕に伴う空室期間中のキャッシュフローを保護する、強化された家賃損失補償特約をますます選択するようになっています。

賃借人は、未開拓の収益源となっています。デジタル賃貸プラットフォームに組み込まれたオファーや、アプリ内の動産保険アドオンにより、保険の普及率が向上し始めています。柔軟な月単位の契約は、頻繁に居住地を変えるシェアハウス居住者やリモートワーカーに魅力的です。住所証明や支払いオプションを簡素化する保険会社は、こうした移動の多い層からのロイヤルティを獲得できるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 気候変動に起因する異常気象による保険金請求の急増が、イングランド沿岸部における複合保険の加入拡大を加速させている

- FCAの「GIPP」価格設定慣行改革が、顧客の他社乗り換えと保険契約のアップグレードを促進

- ロンドンにおけるテレマティクス型保険料割引を可能にするスマートホームIoTデバイスの普及

- デジタル専業銀行との組み込み型保険提携が、初めての購入者を獲得しています

- セクション24の税制改正を受け、家主が家賃収入の損失補償を求める中での「Buy-to-Let」セクターの成長

- イングランド銀行(BoE)の利下げ後の住宅ローン融資の回復が、建築保険の需要拡大につながっています

- 市場抑制要因

- ブレグジット後の建築資材価格高騰による保険金請求額のインフレ

- 再建コスト指数の変動に伴い、保険不足額が拡大しています

- イースト・アングリアにおける洪水リスク区域指定による保険適用除外が、保険加入の機会を制限している

- アグリゲーター主導の競合による引受マージンの圧迫

- バリュー・サプライチェーン分析

- 規制動向(FCA、PRA、Flood Re)

- 技術動向(スマートデバイス、AI、GEOデータ)

- ポーターのファイブフォース

第5章 市場規模および成長予測(金額、百万ポンド)

- 補償別

- 建物保険

- 家財保険

- 建物・家財総合保険

- 顧客タイプ別

- 住宅所有者

- 家主

- テナント/賃貸居住者

- 物件タイプ別

- 一戸建て住宅

- セミデタッチドハウス

- テラスハウス

- フラットおよびアパートメント

- 流通チャネル別

- ダイレクト(保険会社のウェブサイトおよびコールセンター)

- バンカシュアランス(銀行および住宅金融組合)

- ブローカーおよび独立系アドバイザー

- アグリゲーター/価格比較サイト

- 提携・小売業者パートナーシップ

- デジタル専業/インシュアテック保険会社

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、提携、組み込み型保険取引)

- 市場シェア分析

- 企業プロファイル

- Aviva plc

- Admiral Group plc

- Direct Line Insurance Group plc

- AXA Insurance UK Ltd

- Allianz Holdings(LV=)

- RSA Insurance Group Ltd(More Than)

- Ageas(UK)Ltd

- Hastings Group Holdings plc

- Zurich Insurance plc

- Hiscox Ltd

- NFU Mutual

- Saga plc

- Covea Insurance plc

- Policy Expert(QMetric Group)

- Tesco Bank Home Insurance(underwritten by Ageas)

- HomeProtect(Avantia Group)

- Urban Jungle Services Ltd

- Endsleigh Insurance Services Ltd

- Churchill Insurance(RBSI)

- Post Office Money Home Insurance(underwritten by Ageas UK)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日