米国の住宅所有者保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Homeowners Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072485

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

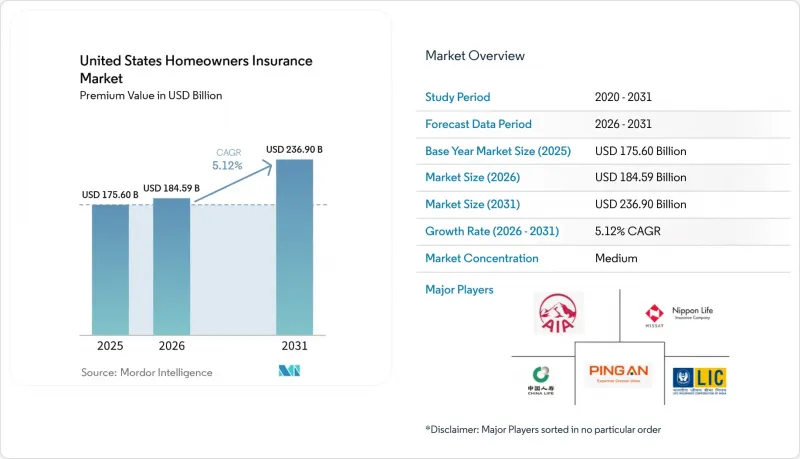

Mordor Intelligenceによると、米国の住宅所有者保険市場の規模(保険料ベース)は、2025年の1,756億米ドル、2026年の1,845億9,000万米ドルから、2031年までに2,369億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.12%となる見込みです。

本レポートは、保険の種類(住宅火災保険、HO-1、HO-2、HO-3、HO-5、HO-8)および流通チャネル(ブローカー/代理店、銀行、直販、その他のチャネル)ごとに分類されています。市場予測は金額(10億米ドル)で示されています。

米国の住宅所有者保険市場の動向と洞察

住宅ローンに連動した強制保険の需要

住宅ローンサービサーは、価格サイクルにかかわらず、融資対象の住宅に対して継続的な住宅所有者保険の加入を義務付けているため、貸し手の要件が米国の住宅所有者保険市場を支え続けています。2025年第3四半期の住宅所有率は65.3%、持ち家世帯数は約8,700万世帯に達しており、持ち家世帯の大多数が住宅ローン債務を抱えていることを考慮すると、この構造的な影響は極めて重要です。災害多発地域では保険契約の供給が逼迫していますが、残余保険制度や超過・剰余保険のチャネルが補償へのアクセスを維持しており、保険料が上昇した場合でも契約件数の安定化に寄与しています。2024年の引受利益への回復は、保険料率の適正化と規律ある引受能力管理が変動性を相殺できることを示しており、一方で住宅ローンに連動した価格弾力性の低さが、中核となる融資対象セグメントにおける契約失効リスクを抑制しています。その結果、リスク露出の高い地域においてリスク選別や価格設定が厳格化されているにもかかわらず、2026年の米国住宅所有者保険市場は引き続き安定した基礎需要を示しています。

住宅資産評価額の上昇

住宅価格の上昇は、保険会社がインフレ対策条項を通じて、あるいは更新時や不動産譲渡時に補償限度額を再調整することで、保険料の伸びを後押ししています。再調達価格のインフレ高騰がこの効果をさらに強めており、業界分析によると、再建コストが数年にわたり急騰したことで、2025年にかけて補償額が押し上げられたと報告されています。2024年には、住宅ローンを抱える物件の所有者の月間住宅コストが2,035米ドルに達し、保険料と融資コストが合わせて家計に与える圧力が裏付けられました。こうした評価額とコストの動向により、基礎となる取引量が変動した場合でも、米国の住宅所有者保険市場は引き続き高い保険価額を捉え続けることが確実視されます。これらの複合的な影響により、保険料の基盤が押し上げられる一方で、2026年には、補償内容の適正性に関する見直しが年次更新の恒例事項となるでしょう。

気候変動および大災害リスクの増大

災害の発生頻度と深刻度の増加は、損失の変動性を高め、影響を受ける地域におけるリスク許容度を抑制し、成長の足かせとなっています。米国では2024年に270億米ドル規模の災害が発生し、保険金支払総額は1,100億米ドルに達しました。これは、気象関連リスクが持続的に高まっていることを反映しています。2025年上半期の業績では、直接損失額が前年同期比30.9%増加し、純直接損失率は78.7%を記録しました。これにより、保険会社が2024年に積み上げた保険料率の適正化分の一部が相殺されました。財務省の分析によると、高リスクの郵便番号地域では、保険料や契約更新拒否率が上昇している一方で、保険金支払額や損失率も高水準にあることが浮き彫りになっています。こうしたエクスポージャーの動向は、2026年の米国の住宅所有者保険市場における構造的な制約として残っており、引受、再保険、および地域別ポートフォリオの意思決定に影響を与えています。

セグメント分析

HO-3スペシャルフォームは、2025年の米国住宅所有者保険市場シェアの63.50%を占めており、2031年までCAGR7.84%の成長が見込まれています。住宅ローン要件を満たすよう価格設定された広範な住宅補償により、2026年には標準的な自己居住用リスクに対するデフォルトの選択肢となっています。NAICの最新データによると、より高額で補償範囲を重視する世帯向けに設計されたHO-5フォームは、より広範な補償範囲や高い補償限度額への需要が高まるにつれ、その存在感を増しています。一方、HO-1およびHO-2フォームは縮小傾向にあり、物件の状態や引受基準により幅広い選択肢が制限されるニッチ市場を対象としています。これにより、HO-3およびプレミアムなHO-5補償が主流となる二層構造の商品体系がさらに強固なものとなっています。再建費用の見積もりが現実的でない古い物件に適したHO-8プランは、住宅の改修により近代化が進むにつれて、そのシェアを縮小しています。

保険契約のリスク露出と補償範囲の帯域も、このセグメンテーションを裏付けています。NAICのデータによると、物件価値の中央値や引受リスク選好と整合するように、中程度の住宅補償限度額に焦点が当てられています。画像解析を含むテクノロジー主導の引受業務は、リスク選別を強化し、HO-3の価格設定の適正性を向上させるとともに、HO-5がより広範な補償範囲に対する追加保険料を正当化することを可能にしています。2026年までに、保険形態ごとの差別化により、消費者の予算上の制約と、厳しい気象条件後の強靭な再建に向けた補償ニーズとの橋渡しが行われる見込みです。こうした動向は、米国の住宅所有者保険市場における商品設計の決定を今後も導き続けるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 住宅ローンに連動する強制保険の需要

- 住宅不動産価格の上昇

- 豊富で多様な住宅ストック

- 州レベルの支援的な規制環境

- 保険契約の販売およびサービスのデジタル化

- 持続的な住宅所有基盤

- 市場抑制要因

- 気候変動および自然災害によるリスクの増大

- 保険料のインフレによる支払能力への圧力

- 高リスク地域における保険引受の停止

- 料金承認の遅延と規制上の制約

- 市場に影響を与えるマクロ経済指標および業界指標

- 技術分析

- 業界バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 保険の種類別

- 住宅火災保険

- HO-1

- HO-2

- HO-3

- HO-5

- HO-8

- 流通チャネル別

- ブローカー/エージェント

- 銀行

- 直接販売

- その他チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AIA Group

- Nippon Life Group

- Life Insurance Corporation of India(LIC)

- China Life Insurance Group

- Ping An Insurance Group

- Prudential plc

- Manulife Financial Group

- Dai-ichi Life Group

- Meiji Yasuda Life Group

- Tokio Marine Group

- MS&AD Insurance Group

- Samsung Life Insurance Group

- HDFC Life Group

- Sun Life Financial Group

- HSBC Life Group

- Aviva Group

- TAL Group

- AMP Group

- Muang Thai Life Assurance Group

- Hong Leong Financial Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日