リアルタイム決済:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Real-Time Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073511

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

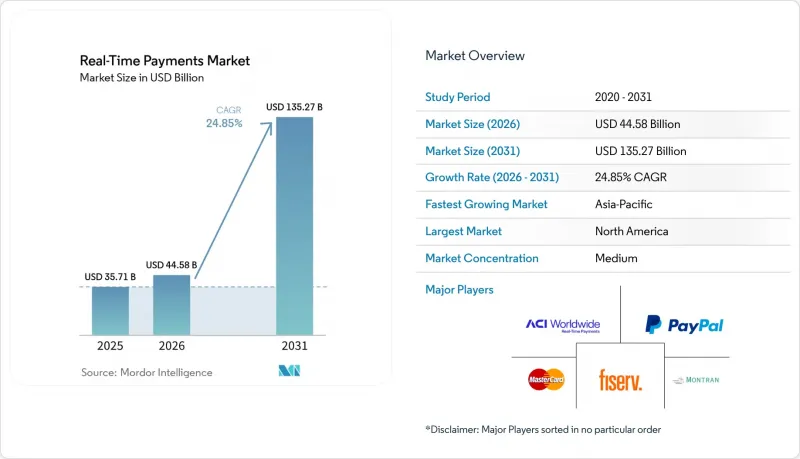

Mordor Intelligenceによると、2026年のリアルタイム決済市場の規模は445億8,000万米ドルと推定されており、2025年の357億1,000万米ドルから拡大し、2031年には1,352億7,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは24.85%となる見込みです。

本レポートは、取引タイプ(個人間(P2P)、個人から企業(P2B))、コンポーネント(プラットフォーム/ソリューション、サービス)、展開(クラウド、オンプレミス)、企業規模(大企業、中小企業)、エンドユーザー業界(小売・Eコマース、BFSI、公益事業・通信、ヘルスケアなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のリアルタイム決済市場の動向と洞察

ISO 20022への移行がインフラの近代化を加速

2025年11月のISO 20022導入期限により、銀行はメッセージングエンジンと処理エンジンを同時に更新せざるを得ず、リアルタイム決済ネットワークの導入が最もコスト効率の高いコンプライアンス対策となっています。SWIFTによると、国境を越えるメッセージの32.9%がすでにISO 20022で送信されており、2024年第4四半期から6パーセントポイント増加しています。データペイロードの充実により制裁スクリーニングが改善され、ドイツ銀行は企業向けのリアルタイムコンプライアンスのメリットを紹介しています。共存期間の終了が迫る中、金融機関は二重システムの運用コストを回避せざるを得なくなっています。地域銀行は、ISO 20022の変換機能と即時決済接続機能を組み合わせたサードパーティの処理業者へのアウトソーシングにより、機能面のギャップを解消しています。

FedNowの拡大が南北アメリカ市場でのリーダーシップを牽引

FedNowのネットワーク効果は、2025年第1四半期に取引量が前四半期比43.1%増、取引額が140.8%増と急増したことから明らかであり、商用使用事例の拡大を示唆しています。連邦準備制度理事会(FRB)が8,000の金融機関の参加を目指すという野心的な目標は、この決済ネットワークを全米に普及させる基盤を築いています。並行して、ブラジルのPIX 2.0は2025年9月に定期支払いや分割払いの機能を導入する予定であり、成熟したシステムがどのように多機能プラットフォームへと進化するかを示しています。これらの取り組みが相まって、他の市場が模倣する大陸横断的なパフォーマンスのベンチマークを確立しています。

不正監視の複雑さが導入速度を制約

受取人確認の枠組みはスキームごとに異なるため、銀行はFedNow、PIX、SEPA Instantそれぞれに対して個別のルールセットへの投資を余儀なくされています。ACI WorldwideがBanficoと共同で実施した欧州でのPoC(概念実証)は、EUの2025年10月のコンプライアンス期限に間に合わせるための代替策としてのパートナーシップの一例を示しています。VisaによるFeaturespaceの買収は、AIベースの即時不正検知が資本集約的な性質を持つことを浮き彫りにしています。小規模な金融機関は、並行するシステムによる運用上の負担に直面しており、複数のネットワークへの参入が遅れています。

セグメント分析

2025年には、リアルタイム決済市場の収益の54.62%を個人間送金が占め、消費者による広範な普及が浮き彫りになりました。現在、ビジネス主導の決済フローが個人間送金を上回っており、即時給与支払いや加盟店決済が定着するにつれ、個人から企業への取引は年率27.55%のペースで成長しています。FedNowが給与支払いや仕入先への支払いで実施した初期の企業向けパイロット事業は、この転換を浮き彫りにしており、運転資金面でのメリットが財務責任者の共感を呼んでいることを示唆しています。企業間(B2B)での導入は依然として初期段階にありますが、ACHの決済に数日かかるという課題を考えると、最大の潜在市場規模が期待されます。また、「今すぐ購入、後払い(BNPL)」プロバイダーが、インターチェンジ手数料を最小限に抑えるために口座間決済を導入している地域では、消費者から企業への資金移動が勢いを増しています。ブラジルのPIXはこの移行を如実に示しており、2025年にはEC事業者が300億米ドルの即時決済取引高を記録すると予測されています。GCC諸国における政府から個人への支払いの義務化は、24時間365日の支払いを新たな基準として定着させ、即時決済インフラを公共サービスの標準として確固たるものにしています。

リアルタイムの給与前払いサービスは、給与支払いの経済構造を一新し、取引額ではなく取引頻度を拡大することで、絶対的な決済処理量を増加させています。企業は財務管理と買掛金(AP)プロセスを連携させ、週次支払処理からオンデマンドでの送金へと移行しています。国境を越えて事業を展開する組織は、UPI-PayNowなどの二国間連携を活用し、東南アジアにおけるサプライヤーへの決済サイクルを短縮しています。市場プラットフォームでは、手数料と元本を同時に振り分ける分割決済モデルが導入され、照合による遅延が解消されています。これらの使用事例が相まって、流動性最適化に不可欠な存在として、リアルタイム決済市場の重要性がさらに高まっています。

2025年の収益のうち、プラットフォームおよびソリューションへの支出が74.95%を占めており、銀行が戦術的な追加機能よりも包括的な刷新を好んでいることを示しています。メッセージ変換、不正分析、APIオーケストレーションは統合されたスタック上で最も効率的であるため、ISO 20022への移行が引き金となっています。しかし、サービス収益は年間28.05%増加しており、段階的な導入において専門のインテグレーターへの依存度が高いことを反映しています。コンサルティング業務には、導入準備評価、ロードマップの設計、規制上のギャップ分析などが含まれます。金融機関は、24時間365日の稼働時間を保証するSLA(サービスレベル契約)に基づくマネージドサービスを外部委託し、コンプライアンスを確保しつつ人員数を抑制しています。ACI Worldwideなどの統合パートナーは、2025年第1四半期にソフトウェア部門で42%の成長を記録しており、プラットフォームとプロフェッショナルサービスを組み合わせた契約が中堅金融機関に支持されていることが証明されています。

予測期間を通じて、リアルタイム処理とバッチ処理を並行してオーケストレーションできるミドルウェアが不可欠となります。コンテナ化されたマイクロサービスを備えたハイブリッドクラウド・オーケストレーターにより、レガシーコアシステムからの段階的な分離が可能になります。このアーキテクチャにより、銀行はメインフレームモジュールを段階的に廃止しつつ、即時決済APIを通じて顧客にフロントエンドサービスを提供できるようになります。トレーニングプログラムでは、継続的な決済およびリアルタイムの流動性モニタリングに向けた業務文化の変革に対応しています。

地域別分析

北米は2025年に売上高シェア37.72%を記録し、FedNowおよびThe Clearing HouseのRTPネットワークの成熟度がその基盤となっています。パッケージ化されたクラウドコネクタの支援を受け、地域銀行が相次いで参入するにつれ、取引量の伸びは加速しています。即時デビット取引のインターチェンジ手数料に関する規制の明確化が、加盟店による導入を後押ししています。カナダは2026年に「Real-Time Rail」の開始を計画しており、これにより米国との間で米ドル建ての越境決済ルートが開かれる可能性があります。

アジア太平洋地域は、2031年までに28.1%という最高のCAGRで推移する見込みです。インドのUPIは2024会計年度に、1,310億件の取引(総額200兆インドルピー、2兆4,000億米ドル相当)を処理し、政府が支援するオープンAPIモデルのスケールメリットを実証しました。シンガポールの「プロジェクト・ネクサス」は、多国間決済のモデルケースを示しており、一方、オーストラリアのNPPは「PayTo」の義務化を最終決定し、企業向け請求機能を拡大しています。日本の地方銀行は、国のキャッシュレス化率目標を達成するため、近代化を加速させています。

2025年1月から施行された欧州の24時間365日受信義務により、同月、ドイツ銀行の即時決済件数は27%増加しました。2025年10月までの完全な送金機能の実現は、さらなる普及を促進する一方で、規制による価格上限により手数料マージンが圧迫される可能性があります。北欧のP27が一時停止したことで、欧州域内における事実上の国境を越えた決済手段としてSEPAインスタントが残り、銀行は英国のFPSとの二国間連携を迫られています。

南米の動向はPIXが中心となっており、現在では分割払いモードやオフラインモードにも拡大し、現金が利用される最後の使用事例を排除しつつあります。コロンビア、チリ、アルゼンチンでは、PIXの官民パートナーシップ構造の導入を検討しています。中東では政策主導の成長が見られ、サウジアラビアの「Sarie」やUAEのIPPでは、公務員への給与の即時振込が義務付けられています。アフリカでは、モバイルマネー事業者がオープンループ型の即時決済ネットワークを統合し、ウォレットの普及と銀行レベルの決済機能を融合させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州およびアジア太平洋地域におけるISO 20022対応の国内決済ネットワークの普及

- FedNowの拡大と間もなく導入されるPIX 2.0が、南北アメリカにおける導入を加速させています

- 米国のギグワーカーにおけるリアルタイム給与支払いおよび給与前払いサービス(EWA)への需要

- 欧州のBNPL事業者が、加盟店への即時決済を実現するためRTPへ移行

- GCC諸国における給与および福祉給付の即時支払いを義務付ける政府の措置

- RippleNetおよびVisa Directを通じた国境を越えるRTP回線の急増

- 市場抑制要因

- RTPスキーム間の不正監視基準のばらつき

- アジアのティア2銀行におけるレガシー・コアバンキングシステムの近代化の遅れ

- カード・トークン化と口座間決済チャネル間の相互運用性のギャップ

- 米国における加盟店手数料規制の不透明感

- バリューチェーン分析

- 規制および規格の展望

- ポーターのファイブフォース分析

- 市場におけるマクロ経済動向の評価

- 事例研究と使用事例

- 全取引に占めるRTP取引の割合-地域別および主要国別内訳

- 非現金取引に占めるRTP取引の割合-地域別および主要国別内訳

第5章 市場規模と成長予測

- 取引タイプ別

- Peer-to-Peer(P2P)

- Peer-to-Business(P2B)

- コンポーネント別

- プラットフォーム/ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 小売・Eコマース

- BFSI

- 公益事業および通信

- ヘルスケア

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ACI Worldwide Inc.

- Fiserv Inc.

- PayPal Holdings Inc.

- Mastercard Inc.

- Montran Corporation

- FIS Global

- Temenos AG

- Volante Technologies Inc.

- Finastra Inc.

- Ant Group(Alipay)

- Tencent Holdings Ltd.(WeChat Pay)

- The Clearing House Payments Co.

- Visa Inc.

- SWIFT SCRL

- Worldline SA

- Nets Group

- Nexi SpA

- Ripple Labs Inc.

- Wise PLC

- Pay.UK

- GoCardless Ltd.

- Jack Henry and Associates Inc.

- Infosys Finacle

- VSoft Corporation

- OpenPayd Holdings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日