スペーサー流体:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spacer Fluid - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063246

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

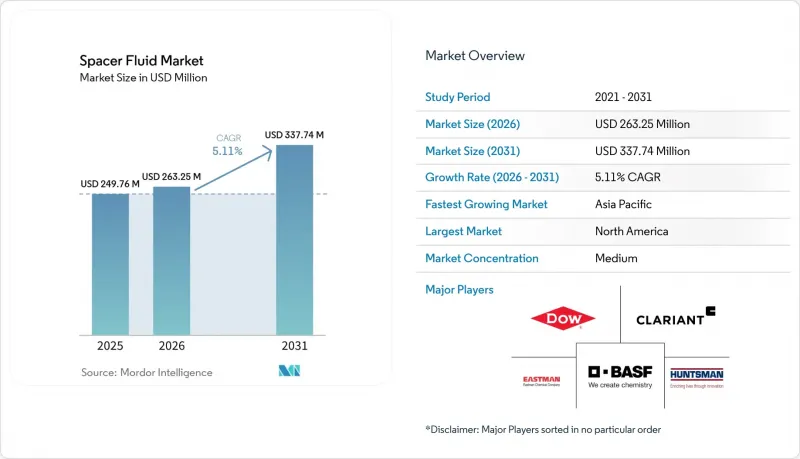

Mordor Intelligenceによると、スペーサー流体市場の規模は2025年に2億4,976万米ドルと評価され、2026年の2億6,325万米ドルから2031年までに3億3,774万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは5.11%となる見込みです。

本レポートは、流体ベース(水系、油系、その他)、添加剤化学組成(増粘剤およびレオロジー調整剤、その他)、機能(一次セメント注入、その他)、貯留層タイプ(炭酸塩岩、その他)、坑井タイプ(HPHT、その他)、立地(陸上および海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のスペーサー流体市場の動向と洞察

ESG主導のメタン漏出削減義務

世界の気候政策により、ガス移行防止に向けたスペーサーの仕様が再構築されています。米国環境保護庁(EPA)の2024年規則では、2026年に1トンあたり1,500米ドルまで引き上げられる「廃棄物排出料」が導入され、これにより、より厳格な密度範囲と、ケーシング表面を濡らし、微小環状空隙の形成を抑制する界面活性剤パッケージが義務付けられています。欧州連合(EU)のメタン規制は2024年に施行され、輸入ガスにも責任が拡大されたことで、ISO 13503認証を取得した流体への需要が高まっています。パーミアン盆地で採用されたSLB社のCemCRETE LiteCRETEポリマースペーサーは、ベントナイト系流体と比較してガス移行を40%削減しました。オペレーターは、環状シールの一貫性を確保するため、特に圧力急上昇により未硬化セメントが剥離する恐れのある水平シェール井において、密度許容差を±0.2 lb/galとすることをますます強く求めています。これと並行して、デジタル漏洩検知プラットフォームが数分以内に異常を検知するため、迅速な是正措置が求められ、プレミアムスペーサーの採用がさらに促進されています。

HPHTおよび超深海プロジェクトの急増

数十億米ドル規模の深海複合施設により、スペーサー流体市場は合成系および油性系システムへと移行しつつあります。シェブロンの「アンカー」プロジェクトとシェルの「ホエール」プロジェクトは、それぞれ20,000 psiおよび350°Fを超える環境で稼働しており、熱的に安定した増粘剤と最大18 lb/galの密度が求められています。ペトロブラスは2024年、SLB社に4億3,000万米ドルの契約を授与しました。この契約は28井を対象としており、ナノ粒子を強化したスペーサーにより、15,000 psiの条件下で流体損失を50 ml/30分未満に抑えています。酸化グラフェンなどのナノ粒子は、不透水性のケーキを形成し、地層の隔離を確保すると同時に、地層損傷を低減します。したがって、HPHTおよび超深海での需要により、排出基準内で生分解されながらも極限的な坑底環境に耐えうる合成ベースの流体への調達傾向が強まっており、これがプレミアム化学製品の長期的な成長を支えています。

特殊バイオポリマーの価格変動

2026年1月、中国の培養業者におけるエネルギーコストの上昇を受け、キサンタン価格は前年比10%増の1トンあたり2,760米ドルに達しました。インドでは、2024年のカリフ(雨季)シーズンにモンスーンの不安定さによりグアーの生産量が15%減少した上、10%~50%の輸入関税が課されたため、インド産に依存するサービス企業のコストが上昇しました。合成ポリマーは安定性を提供しますが、EUのREACH規制下で環境面での懸念が生じており、バイオポリマーを完全に代替する能力は制限されています。スペーサーは井戸総コストの5~8%を占めるため、コストの急騰はすぐに予算超過につながり、特に採算が厳しい再フラクチャリングや廃坑プログラムではその影響が顕著です。

セグメント分析

水系製剤は、低コストかつ取り扱いが容易であることから、2025年にはスペーサー流体市場シェアの63.8%を占めました。しかし、ポリマーを豊富に含むスイッチブル流体は、スペーサー流体市場全体よりも220ベーシスポイント高い成長率を示しており、pHトリガーによるゲル化が水平井における層間隔離を改善するため、2031年までCAGR7.3%で拡大しています。油性製品は、高圧高温(HPHT)および深海井において依然として不可欠です。メキシコ湾のような排出規制が厳しい海域で好まれる合成ベースの流体は、28日以内に生分解され、毒性基準を満たしています。発泡および超軽量システムは、粘度を損なうことなく密度を6ポンド/ガロンまで低減することで、枯渇層や低圧層での作業を可能にします。

スイッチブル流体は、pH 12以上でその場でのゲル化を起こすことでセメント汚染を低減します。この機能により、Fervo Energy社の400坑井に及ぶ地熱プログラムでは、1坑井あたり10%のスペーサー体積を削減することができました。エステルやポリアルファオレフィンなどの合成ベースは、450°F(約232°C)の環境下で12時間耐え、地熱およびCCUSの要件を満たします。これらのプレミアムなニッチ市場が相まって、従来主流であった低仕様の水系システムの優位性を徐々に削ぎ落とし、スペーサー流体市場の規模分布を再定義しています。

増粘剤およびレオロジー調整剤は2025年に添加剤需要の34.5%を占めましたが、ナノ強化システムは2031年までCAGR7.5%で拡大する見込みであり、高圧高温(HPHT)条件下での流体損失抑制を30%~40%改善します。界面活性剤および濡れ性改良剤は、NPDES毒性試験を満たす生分解性化学物質への移行に牽引されています。自然割れ目のある貯留層においては、流体損失防止材およびブリッジングファイバーが依然として不可欠です。

ベイカー・ヒューズ社が展開したシリカナノ粒子スペーサーは、350°F(約177°C)において50 ml/30分未満の流体損失を達成し、キサンタン系システムを凌駕しました。酸化グラフェンの添加により、実験室試験においてセメントの圧縮強度が15%向上し、HPHT完成工事への採用が後押しされています。したがって、添加剤の構成は、バルクレオロジー改質剤から、性能を向上させる一方で単位コストをわずかに押し上げるエンジニアリングナノ添加剤へと移行しつつあります。

地域別分析

北米は、2024年に掘削された1万2,000本の水平シェール井を背景に、2025年のスペーサー流体市場シェアの36.9%を占め、1,500万バレルの完成流体を消費しました。しかし、資本が再フラッキングへとシフトするにつれ、同地域の成長は鈍化しています。バーネット・シェールでの事例では、1坑井あたり15,000~3万米ドルのコストがかかるハイブリッド・スペーサーを使用することで、生産量が30~50%向上しました。カナダのモントニー地域では、LNG輸出需要に支えられ、H2Sを豊富に含む坑井向けにサワーガス対応のスペーサーが必要とされています。

アジア太平洋地域は、2031年までのCAGR6.2%で最も急速に成長している地域です。インドでは、2027年までに掘削用化学薬品の60%を現地調達とする規則が導入され、国内でのキサンタン発酵やグアー加工が促進されています。中国海洋石油(CNOOC)は、中国製スペーサーを必要とする12億米ドルの掘削契約を締結しました。一方、インドネシアのSKK Migasは2030年までに現地調達率50%を目標としており、多国籍企業に提携やブレンドプラントの建設を迫っています。

欧州では、ヨハン・スヴェルドルップのような新規開発と大規模なP&A(坑井閉鎖)への二重の焦点が見られます。英国の規制当局は、2030年までに北海の2,000本の坑井が閉鎖されると予測しており、これにより1ガロンあたり16ポンドの高密度スペーサーの需要が高まっています。南米は12%を占めており、ブラジルのプレソルト層が中心で、高圧坑井では合成ベースが使用されています。中東・アフリカ地域では、ジャフラ(Jafurah)の非在来型ガスの生産拡大とガシャ(Ghasha)の超酸性ガスが追い風となっており、いずれも流体喪失防止および腐食抑制配合が好まれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ESGに基づくメタン漏洩削減の義務化

- HPHTおよび超深海プロジェクトの急増

- 北米におけるシェール層の再破砕プログラムの増加

- デジタル設計によるレオロジー調整可能なスペーサー製剤

- 新規スペーサー化学物質を必要とするCCUS井戸の改修

- 国営石油会社の現地調達規則(中東・北アフリカ、アジア太平洋)

- 市場抑制要因

- 特殊バイオポリマーの価格変動

- 界面活性剤の毒性に関する排出基準の厳格化

- エルニーニョ現象後の食品用キサンタン・グアーガムの供給逼迫

- AIを活用した泥中シミュレーターによるスペーサー量の削減

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 流体ベース別

- 水系スペーサー流体

- 油性スペーサー流体

- 合成系スペーサー流体

- 高ポリマー含有スイッチング流体

- その他(発泡、超軽量など)

- 添加剤化学組成別

- 増粘剤およびレオロジー調整剤

- 界面活性剤および濡れ性剤

- LCM/ブリッジング・ファイバーズ

- ナノ粒子強化システム

- 機能別

- 一次セメント処理

- 修復・封止・放棄

- 掘削泥水置換

- 石油増進回収(EOR)

- 坑井の洗浄およびその他の用途

- リザーバータイプ別

- 炭酸塩岩

- 砂岩

- 天然フラクチャー

- その他

- 坑井タイプ別

- 従来型垂直坑井

- HPHT

- 非在来型シェール/タイト

- 方向性/水平

- 地熱

- ロケーション別

- オンショア

- オフショア

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Halliburton Company

- Schlumberger(Now SLB)

- Baker Hughes Company

- Weatherford International

- CES Energy Solutions

- Newpark Resources Inc.

- TETRA Technologies Inc.

- Aubin Group

- Trican Well Service

- Calfrac Well Services

- Superior Energy Services

- Scomi Oiltools

- Nine Energy Service

- Petrochem Performance Chemicals

- Nalco Champion(Ecolab Energy)

- MI SWACO(SLB)

- Drilling Specialties Co.(DSCo)

- Panther Fluids Management

- Impact Fluid Solutions

- Obsidian Energy Chemicals

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日