インドネシアの健康医療保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Health and Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073503

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

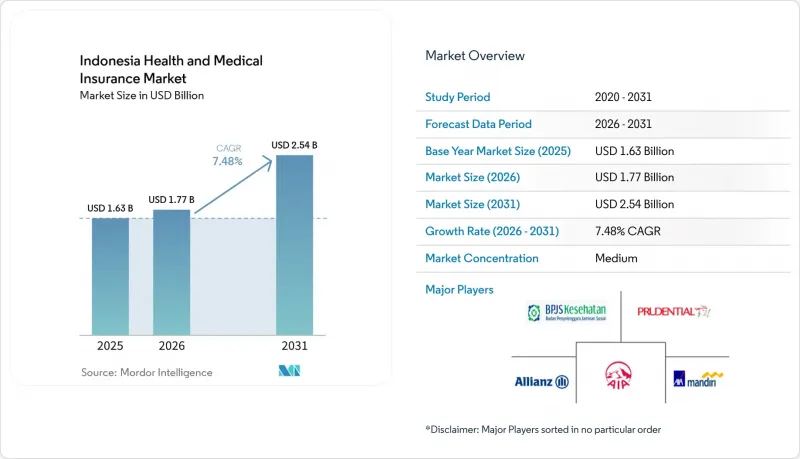

Mordor Intelligenceによると、インドネシアの健康医療保険市場の規模は2025年に16億3,000万米ドルと評価され、2026年の17億7,000万米ドルから2031年までに25億4,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.48%となる見込みです。

本レポートは、製品タイプ(民間医療保険および公的・社会保障制度)、販売チャネル(ブローカーまたは代理店、バンカシュアランス、ダイレクト・トゥ・コンシューマー、その他のチャネル)、エンドユーザー(個人または世帯、中小企業、大企業)ごとに分類されています。市場予測は米ドル建ての金額で示されています。

インドネシアの健康医療保険市場の動向と洞察

JKNによるほぼ全人口をカバーする保険制度が、保険リテラシーの基盤を確立

BPJS Kesehatanは2025年10月までに、人口の99.34%に相当する2億8,300万人の加入者数を達成しました。これにより、一次医療および高額医療費に対するほぼ普遍的なアクセスが確立され、民間保険の関心はサービス品質と迅速性の向上へとシフトしています。保健省は、2024年のKMK第1366号令に基づき、給付調整の枠組みを策定しました。これにより、JKN加入者が病院のクラスをアップグレードしたり、国の定額料金を超えるサービスを受けたりした場合の費用差額について、民間保険による補償が正当化され、過度な差額請求を防ぐための上限が設定されました。この政策により、民間補完保険がJKNとどのように連携するかが標準化され、消費者の混乱が軽減されるとともに、民間保険プランが普遍的な基礎保険の代替ではなく、それを補完する層としての明確な役割が確立されました。国民皆保険制度が整備された現在、民間保険商品は主に、ネットワークの広さ、紹介の柔軟性、および料金制の制約によりJKNが優先しない可能性のある指定外医薬品へのアクセスにおいて競争しています。給付調整の枠組みが成熟するにつれ、保険会社は特定の病院クラスのアップグレードに連動した標準化された追加補償プランを設計できるようになり、これにより商品の透明性が向上し、医療機関間での保険金請求に関する摩擦が軽減されます。

民間医療ネットワークへのアクセスに対する中産階級の需要の高まり

インドネシアの中産階級は、その人口が2019年の5,733万人から2024年には4,785万人へと減少したにもかかわらず、家計支出の中心的な役割を果たし続けています。金融・保険サービス業界の高所得専門職は全国平均を上回る収入を得ており、これがアクセスと利便性を向上させる補足的な保険への支払い能力を支えています。中産階級の世帯は、私立病院における待ち時間の短縮やキャッシュレスでの受診を重視する傾向があり、紹介手続きを省略し、より幅広い専門医の選択肢を提供する民間保険プランへの需要を高めています。デジタル金融サービスやアグリゲーター・プラットフォームの着実な成長も、価格情報の収集における障壁を低減しており、これにより中産階級の購入者は、複数の保険会社による透明性が高く、比較しやすい保険プランへと誘導されています。こうした状況により、インドネシアの医療保険市場は、JKNの補償範囲を超える高水準のサービスを受ける際に、自己負担額が予測可能なことを求める、初めて補足保険を購入する人々を惹きつけることができています。

総合インフレ率を大幅に上回る医療費のインフレ加速

医療費の動向は引き続き消費者物価とは乖離しており、企業退職者層の医療費インフレ率は2022年に26.5%、2023年には20.48%上昇しました。2025年には生命保険および損害保険の両セグメントで損失率が上昇しており、保険料の改定が保険金支払いの伸びに追いついていないことが示されており、これにより引受基準の厳格化や給付内容の再設計が迫られています。入院治療は外来診療に比べてリスクが著しく高く、平均費用の大部分を医薬品や治療費が占めているため、保険会社は処方薬リストの管理やネットワークへの誘導を余儀なくされています。こうした圧力により、雇用主は団体保険を正式に導入し、マネージドケアやウェルネスプログラムに投資するようになっています。これにより動向は徐々に改善されますが、保険金支払実績に反映されるまでには時間がかかります。インドネシアの健康保険市場では、短期的な保険料の引き上げが、予測期間を通じてより持続可能な商品設計によって相殺されるなど、さまざまな影響が見られます。

セグメント分析

2025年には、公的および社会保障制度がインドネシアの医療保険市場の71.62%を占めると予想されており、民間医療保険は2031年までCAGR9.02%で、最も急速に成長するセグメントになると予測されています。2024年のKMK 1366に基づく給付調整の枠組みにより、民間保険会社は、JKN加入者が入院クラスのアップグレードを行ったり、標準料金を超えるサービスを受けたりした場合、上限額までの費用差額を補償することが可能となります。この枠組みにより、民間保険は「補完層」としての位置づけが確立され、病室クラスのアップグレード、JKNの処方薬リストに含まれない医薬品へのアクセス、専門医への迅速な受診に焦点を当てた商品が提供可能となり、より高いサービスレベルを求める世帯にアピールしています。2025年における個人向け商品の損失率の上昇は、再価格設定への圧力を強めるとともに、コスト管理のための利用状況審査や臨床ガバナンスの導入を促進しています。市場は、普遍的な基盤としての安定した公的保険の恩恵を受けつつ、民間保険プランが世帯や雇用主が重視するサービス品質のギャップを埋める役割を果たしています。

雇用主が予測可能な予算と体系化されたケア・パスウェイを優先する中、団体健康保険は依然として中心的な役割を果たしています。個人向け商品は、自己負担条件の明確化や給付内容の簡素化が進んでいます。2025年POJK第36号に基づく医療ガバナンスの強化および保険会社レベルの医療諮問委員会の設置により、臨床面での一貫性と消費者の信頼が向上しています。マネージドケア戦略、薬剤管理、および医療提供者との交渉による契約は、民間保険会社が高コストな入院事例を抑制するのに役立っています。JKNへの参加を通じて商品に関する理解が深まるにつれ、都市部ではより充実した民間保険プランへの切り替えが進み、加入者数は公的保険が主流である一方で、民間セグメントの成長が持続しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- JKNのほぼ全人口を対象とした適用範囲の拡大

- 民間補完保険に対する中産階級の需要の高まり

- 2桁の医療費上昇が、雇用主による団体保険の加入を後押ししています

- OJKの行動規範の厳格化により、消費者の信頼が高まっています

- デジタル銀行と電子財布による販売網がマイクロ保険の普及を促進

- 2025年の政府資金による年次健康診断が新たなリスクプールを生み出す

- 市場抑制要因

- JKNの資金不足が医療機関への支払いに圧力をかけている

- 医療費のインフレ加速が保険会社の利益率を圧迫しています

- データの現地化およびPDP法遵守コスト

- 地方における健康保険に関する知識の不足

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険製品タイプ別

- 民間医療保険(PMI)

- 個人保険の補償範囲

- 団体保険の補償範囲

- 公的/社会保障制度

- 民間医療保険(PMI)

- 流通チャネル別

- ブローカー/代理店

- 銀行(バンカシュアランス)

- ダイレクト・トゥ・コンシューマー

- その他のチャネル(アフィニティ、協会など)

- エンドユーザーセグメント別

- 個人/世帯

- SME

- 大企業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BPJS Kesehatan

- Prudential Indonesia

- Allianz Life Indonesia

- AIA Financial Indonesia

- AXA Mandiri Financial Services

- BRI Life

- Sun Life

- Sequis Life

- Manulife Indonesia

- Zurich Insurance Indonesia

- FWD Insurance Indonesia

- Sinar Mas MSIG Life

- Panin Dai-ichi Life

- Generali Indonesia

- Astra Aviva Life

- AdMedika(TPA)

- Lifepal(Insurtech)

- Halodoc Insurance

- Qoala

- PasarPolis

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日