ドイツの健康医療保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Health and Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073500

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

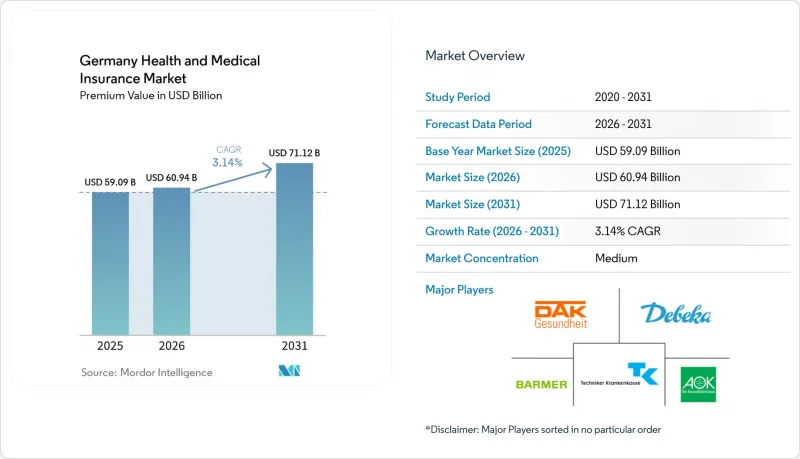

Mordor Intelligenceによると、保険料額ベースでのドイツの健康医療保険市場規模は、2025年の590億9,000万米ドルから2026年には609億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR3.14%で推移し、2031年には711億2,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(法定健康保険および民間健康保険)、保障期間(短期および長期)、販売チャネル(専属代理店、直販、金融機関など)、エンドユーザー(企業/雇用主、個人/家族など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

ドイツの健康医療保険市場の動向と洞察

高齢化と慢性疾患の有病率

ドイツの65歳以上の人口は、2050年までに住民の3分の1に迫ると予測されています。この人口動態の変化により、保険リスクプールが拡大し、高齢者および慢性疾患ケアに関する給付への需要が高まっています。医療費はすでに1人あたり6,414米ドルを超え、欧州連合(EU)内で最高水準に達しており、糖尿病や冠動脈疾患などの慢性疾患による入院日数が大部分を占めています。これに対し、保険数理士は年齢層別の保険料設定を精緻化しており、保険会社はウェアラブル端末のデータと保険料割引を連動させる予防プラットフォームを展開しています。新たなテレケア料金体系に基づき償還されるデジタル介護サービスは、高齢者介護施設における人手不足の緩和に寄与しています。これらを総合すると、人口の高齢化は依然として、ドイツの健康医療保険市場における主要な構造的原動力となっています。

法定保険料率の上昇が補足保険の需要を後押し

2025年には、法定支出が6.8%増加したのに対し、収入の伸びはわずか3.7%にとどまり、GKV(公的医療保険)の平均追加保険料負担率は2.5%に引き上げられました。高所得者は、保険料の上限額7万1,442米ドルに対し、月額651.91米ドルの控除に直面しており、多くの人が民間の歯科保険、代替医療、あるいは民間病室へのアップグレードを求めるようになっています。保険各社は、法定保険制度からの完全な離脱を強いることなく、GKVの保障範囲の空白を埋めるモジュール式の特約を販売しており、このアプローチは、保障の継続性を重視しつつも、より充実した特典を求める専門職層に支持されています。この裁定取引の仕組みにより、ドイツの健康医療保険市場における民間部門への保険料流入が加速しています。

GKVの構造的赤字と政治的な価格圧力

ドイツの積立金は、法定基準額である51億8,000万米ドルを下回りました。これにより、制度を安定化させるために支出凍結を課し、連邦政府からの移転金の増額を求める議論が活発化しています。政策立案者は、人件費へのさらなる負担や経済への波及効果を懸念し、保険料のさらなる引き上げに消極的ですが、保険会社にとっては価格設定の柔軟性が大幅に制限されています。こうした制約により、業務の近代化、効率性の向上、そしてドイツの医療・健康保険セクターにおける保険会社の短期的な収益性の抑制に不可欠な、コストのかかるデジタル化への迅速な移行が妨げられています。現在進行中のGKVの構造的赤字と政治的な価格圧力により、当面の間、市場力学に影響が及ぶことが予想されます。

セグメント分析

2025年、法定健康保険(GKV)は、普遍的なアクセスと雇用主による費用分担を基盤として、ドイツの健康医療保険市場において84.75%のシェアを維持しました。GKV各基金が規模の経済を活かしてePAサービスを定着させるにつれ、ドイツの医療保険市場の規模は拡大していますが、その赤字は深刻化しています。93の基金のうち82が2025年の保険料率を引き上げ、ウェルネスアプリや迅速な保険金支払いといった、価格以外の差別化への転換を示唆しています。

民間保険会社は、コンシェルジュ型給付や専門医への確実なアクセスを武器に、高所得層をターゲットとすることで、2031年までにCAGR4.45%という最も高い成長率を記録する見込みです。業界再編はこの動きを後押ししています。BaFinは、75億6,000万米ドルを超える価値を持つゴーター(Gothaer)とバルメニア(Barmenia)の合併を承認し、これによりドイツで6番目に大きな民間保険会社が誕生しました。統合された企業は、病院への支払料金についてより強力に交渉でき、ITコストをより広い基盤で分散させることができるため、ドイツの健康医療保険市場における競争構造を再構築することになります。

2025年、ドイツの健康医療保険市場では長期契約が主流となり、市場規模の89.65%を占めました。この動向は、生涯にわたる法定給付の伝統と、安定した雇用を重んじる同国の文化を反映しています。現在、保険会社はロイヤリティボーナスをウェルネス目標と連動させ、アプリ上のQRコードを通じて手軽に記録できるジム通いに対して保険料の還付を行っています。こうした顧客エンゲージメントの向上は、より健康的な生活習慣を促進するだけでなく、引受データを充実させ、慢性疾患の予測精度を高めることにもつながっています。さらに、ウェルネスプログラムを保険商品に組み込む動きは、予防医療への広範なシフトを反映しており、保険会社と被保険者の双方にとって長期的なコスト削減を目指しています。

短期の駐在員向け保険プランは現在、市場シェアは小さいもの、年率6.1%の成長が見込まれています。この急増は、主に留学生、ギグワーカー、および一時的な赴任者などの流入によって牽引されています。デジタルブローカーは、ビザ発行書類、遠隔診療、多言語による保険金請求サポートを単一のスマートフォンプラットフォームに統合することで、サービスを効率化しています。こうした革新は顧客の利便性とアクセス性を高め、多様で移動の多い層にとって、こうしたプランをより魅力的なものにしています。こうした戦略的な取り組みは、収益源を多様化し、保険会社にとっての緩衝材となり、ドイツの中核となる健康保険および医療保険分野における人口構成の飽和状態から保険会社を保護しています。さらに、短期プランへの需要の高まりは、ますます世界の化する労働力のニーズの変化を浮き彫りにしており、保険会社は、このダイナミックな市場で競争力を維持するために、提供サービスを適応させる必要に迫られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の有病率

- 法定拠出率の上昇が補足的な保障を後押ししています

- デジタルヘルスとePAの導入が、保険会社のイノベーションを加速させています

- 一人当たりの医療費支出の増加

- 雇用主が提供する団体PHIプランの拡大

- インシュアテックによるMGAのコスト構造の変革が管理費を削減

- 市場抑制要因

- GKVの構造的赤字と政治的な価格圧力

- PKVにおける保険料の高騰が新規加入を鈍化させている

- 「ブルガーヴェルシヒルング」単一支払者制度改革の展望

- 仲介人材の不足が獲得コストを押し上げている

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 法定選好と私的選好の分析

第5章 市場規模と成長予測

- 製品タイプ別

- 法定健康保険(GKV)

- 民間健康保険(PKV)

- 補償期間別

- 短期

- 長期

- 流通チャネル別

- 単一提携型/保険グループ系仲介業者

- ブローカーおよび複数代理店

- 金融機関

- ダイレクトセリング

- その他チャネル

- エンドユーザー/顧客タイプ別

- 企業・雇用主(団体プラン)

- 個人・世帯

- 中小企業(中小企業)

- その他

- 地域別

- 北ドイツ

- 東ドイツ

- 西ドイツ

- 南ドイツ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Techniker Krankenkasse(TK)

- AOK-Die Gesundheitskasse

- Barmer

- DAK-Gesundheit

- Debeka

- Allianz

- AXA

- Gothaer Group

- DKV

- Signal Iduna

- HanseMerkur

- Continentale

- Ergo Direkt

- Cigna

- Aetna

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日