英国の健康医療保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom Health and Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

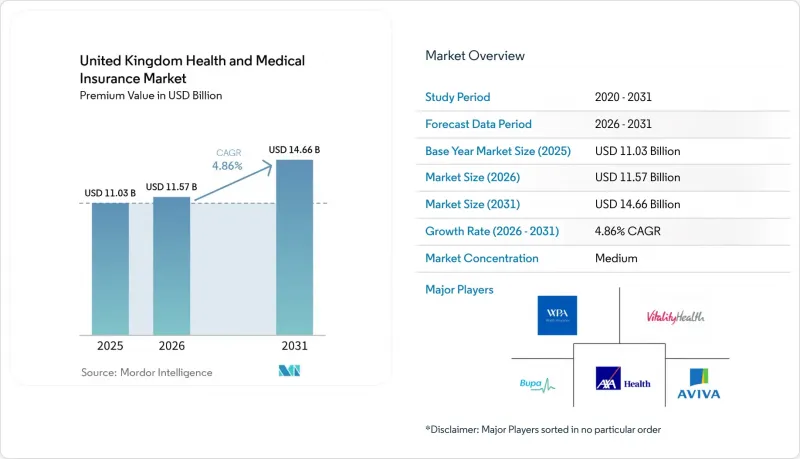

Mordor Intelligenceによると、英国の健康医療保険市場の規模(保険料ベース)は、2025年の110億3,000万米ドル、2026年の115億7,000万米ドルから、2031年までに146億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.86%となる見込みです。

本レポートは、保険タイプ(個人、団体/法人)、補償タイプ(入院のみ、包括型、ヘルスキャッシュプランなど)、販売チャネル(ブローカー/IFA、ダイレクト・トゥ・コンシューマー、その他)、エンドユーザー(個人/家族、中小企業、大企業)、および地域(イングランド、スコットランド、ウェールズ、北アイルランド)ごとに分類されています。市場予測は金額(米ドル)で提示されています。

英国の健康医療保険市場の動向と洞察

NHSの待機リストの長期化が民間医療保険の需要を後押し

NHSの運営統計によると、2025年4月時点で739万件の治療待ちケースがあり、これは推定623万人の患者に相当します。18週間という憲法上の基準内に治療を受けたケースは59.7%にとどまっており、目標の92%を依然として大幅に下回っているため、2026年も医療へのアクセス制約は高い水準で続く見込みです。52週間を超える待機件数は計19万68件に上り、そのうち65週間以上待機している患者は9,258人、78週間以上待機している患者は1,361人に達しており、これらが、一般家庭や雇用主が並行して民間医療へのアクセス手段を求める緊急性をさらに強めています。2025年第2四半期における保険適用による民間病院への入院件数は16万3,680件に達し、総入院件数の70%を占めました。これは、英国の健康医療保険市場が、NHSの待機時間によって転嫁された需要を吸収していることを示しています。2025年第2四半期の化学療法による入院件数は前年同期比2%増の1万8,540件となり、腫瘍学の治療経路が、保険利用を促進する具体的な圧力点となっていることを示唆しています。2025年4月時点での診断待ちリストは170万人に達し、そのうち21.2%が6週間以上待たされている状況です。このため、画像診断や内視鏡検査へのアクセスをパッケージ化した包括的な保険商品が、英国の健康医療保険市場における商品設計の最前線に押し上げられています。

COVID-19後の雇用主提供型医療給付の拡大

2023年、雇用主が提供する団体保険に加入していた人は470万人に達し、これはABIの記録開始以来30年以上で最高水準であり、英国の健康医療保険市場における規模拡大の最大の要因となっています。2023年の職場における保険金請求件数は前年比26%増の130万件に達し、支払額は22億7,000万ポンド(30億5,000万米ドル)に上りました。これは、雇用主が単なる形だけの福利厚生を提供するのではなく、実際の利用に対して資金を提供していることを裏付けています。雇用主は病気による欠勤の削減を重視しており、ABIのデータによると、年間1,400万労働日の損失が防止されていることが示唆されています。この生産性への効果は、2026年においても保険料予算の継続的な確保を支えるものです。2025年11月の予算案において、給与天引き制度に対する優遇税制が継続されることが決定したことで、企業の福利厚生戦略において複数年にわたる計画の確実性が確保され、従業員負担による参加の拡大が後押しされます。これにより、英国の健康医療保険市場の潜在顧客基盤が拡大することになります。中小企業がデジタルオンボーディングを通じて簡素化された団体保険商品を採用するにつれ、小規模雇用主セグメントにおける販売拡大が、大企業の契約更新と相まって、2026年も多様な需要のパイプラインを維持することになります。

保険料のインフレが賃金上昇率を上回る

英国国家統計局(ONS)の医療会計統計によると、2023年の任意医療保険支出は実質2.4%増加したのに対し、実質保険金支払額は12.3%上昇しました。これは、当該期間において保険会社が保険料を全面的に改定するのではなく、医療費のインフレの大部分を吸収したことを示唆しています。ABIの報告によると、2023年の保険金支払額は過去最高の35億7,000万ポンド(48億米ドル)に達し、2022年から21%増加しました。これにより、2026年には保険料率の是正が行われる可能性が高まり、一般家庭や中小企業の保険料負担に圧迫を与える恐れがあります。逆選択によりリスクが集中するため、個人契約者が最も影響を受けやすい状況にあります。つまり、健康な加入者は契約を解約する一方で、高齢や持病のある加入者は保障を維持し続けるからです。また、2桁の保険料引き上げが予算上限と衝突した場合、雇用主は更新交渉においてより厳しい状況に直面することになります。その結果、保険商品の設計変更、免責金額の引き上げ、あるいは従業員の負担増につながる可能性があります。したがって、英国の健康医療保険市場は、旺盛な需要と価格への敏感さとのバランスを取っており、2026年においても、保険料の支払能力は短期的な課題として残ります。

セグメント分析

団体および法人向け保険契約は、2025年の市場シェアの67.56%を占め、2023年には470万人をカバーしており、このセグメントは英国の健康医療保険市場において最大の加入者基盤を有しています。従業員250名以上の大企業は、競合の激しい業界において民間保険を人材確保の必須条件と見なしており、2026年の契約更新の安定性を確保するための基盤としても位置づけています。2023年の職場における保険金請求件数は130万件に達し、支払額は22億7,000万ポンド(30億5,000万米ドル)に上りました。この規模は、潜在的な加入率ではなく、実際の利用状況を反映したものです。従業員全体でのリスクプールにより、個別引受の保険契約と比較して、競争力のある単位コストでより充実した給付が提供されています。また、英国の健康医療保険市場は、経済状況にかかわらず需要を平準化する複数年にわたる企業の計画サイクルの恩恵も受けています。

個人保険契約は2025年の市場シェアの32.44%を占めており、デジタルを活用した販売や給与天引き制度への認知度向上に支えられ、2031年までCAGR6.48%で最も急速に成長する契約形態になると予測されています。個人購入者の構成は、自営業の専門家、NHS(国民保健サービス)の利用を補完する退職者、および税制優遇措置を通じて自己資金で保険に加入する意思のある団体保険に加入していない従業員などに及びます。デジタルアグリゲーターは、検索および獲得コストを削減し、それによって価格の透明性と成約率を向上させています。家計へのインフレ圧力が緩和されるにつれ、2026年には、より迅速な診断や専門医へのアクセスに対して支払いを厭わない姿勢が高まっています。こうした状況により、個人向け保険が団体保険の成長を補完する形で、英国の健康医療保険市場の顧客基盤が拡大しています。

2025年の市場シェアの61.86%を占めた包括的な入院・外来保険は、幅広い診断へのアクセス、専門医の選択、メンタルヘルスケアの経路、および外科手術の補償を求める加入者に提供されており、これにより英国の医療保険市場における加入者1人あたりの収益の高水準が維持されています。プライベート・ヘルスケア・インフォメーション・ネットワーク(PHIN)の記録によると、2025年第2四半期の保険適用による入院件数は16万3,680件であり、化学療法による入院件数は前年同期比2%増の1万8,540件に達しました。この動向は、充実したがん治療給付の必要性を浮き彫りにしています。これらの保険契約には、画像診断へのアクセス拡充や術後リハビリテーションも含まれており、2026年においてもNHSの待ち時間が続く中、これらのサービスは高く評価されています。医療提供者と保険会社は、加入者のアクセスを最適化するため、立地密度や専門分野を軸にネットワーク戦略を調整しています。英国の健康医療保険市場では、包括的な補償が、フルサービスの民間医療経路におけるベンチマークとしての地位を確立し続けています。

医療費キャッシュプランは、2031年までCAGR7.03%で成長すると予測されています。これは、2024年に保険料の69%が保険金として支払われたことを示すFCAの価値指標や、予算を重視する消費者に魅力的な10~30ポンド(13.45~40.36米ドル)という低額の月額保険料に支えられています。保険金請求の手続きはシンプルかつ迅速であり、これが好意的な口コミや顧客維持につながっています。年間600~1,200ポンド(807.31~1,614.6米ドル)の入院専用基本プランは、経済的な安定を優先する世帯に対し、低コストで高額医療費への備えを提供しています。歯科および専門医の補償は、NHS(国民保健サービス)へのアクセスが制限されている問題に対応しており、月額5~15ポンド(6.72~20.18米ドル)の単独型オンラインGP(一般開業医)サブスクリプションは、負担の少ないエントリーポイントを提供しています。英国の健康医療保険市場において、医療キャッシュプランの市場規模は2026年から2031年にかけてCAGR7.03%で拡大すると予測されており、より広範な保障への入り口としての役割がさらに強まる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NHSの待機リストの長期化が、民間医療保険(PMI)への需要を後押ししています

- COVID-19後の雇用主提供型医療給付の拡大

- 高齢化と慢性疾患の有病率

- デジタルファーストかつアプリベースの保険契約管理の急速な普及

- 給与天引き型PMI制度による税制上のメリット

- ゲートキーパーとしてのバーチャルGPネットワークの統合

- 市場抑制要因

- 保険料のインフレ率が賃金上昇率を上回っている

- 市場の統合により消費者の選択肢が狭まっている

- NHSの改革案により、民間医療保険(PMI)の必要性に対する認識が薄れつつあります

- ウェアラブル端末を活用した引受モデルにおけるデータプライバシーの制約

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 契約タイプ別

- 個別契約

- グループ/企業契約

- 補償タイプ別

- 入院患者のみ(コア)

- 包括型(入院・外来)

- ヘルス・キャッシュ・プラン

- 歯科・専門医保険

- その他/新興分野(例:オンライン一般診療、ウェルネスプラン)

- 流通チャネル別

- ブローカーおよび独立系ファイナンシャル・アドバイザー(IFA)

- 消費者向け直接販売(保険会社)

- バンカシュアランスおよびアフィニティ・パートナーシップ

- オンラインアグリゲーター/インシュアテック・プラットフォーム

- エンドユーザー別

- 個人および家族

- 中小企業(SME)

- 大企業

- 地域別(英国)

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Bupa

- AXA Health

- Aviva

- VitalityHealth

- WPA

- Simplyhealth

- Benenden Health

- The Exeter

- Westfield Health

- Medicash

- Health Shield

- BHSF

- Sovereign Health Care

- General & Medical Healthcare

- Freedom Health Insurance

- Saga Health Insurance

- Equipsme

- CS Healthcare

- Allianz Care

- Aetna International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日