米国の健康医療保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Health and Medical Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073498

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

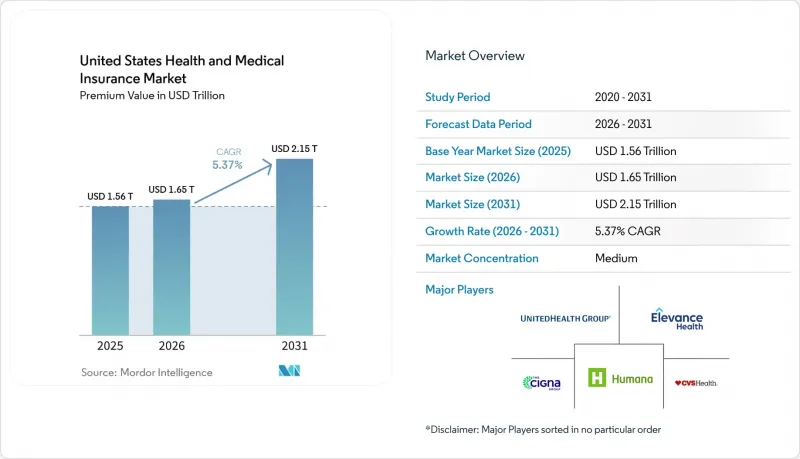

Mordor Intelligenceによると、保険料額ベースでの米国における健康医療保険市場規模は、2025年の1兆5,600億米ドルから2026年には1兆6,500億米ドルへと拡大し、2031年までに2兆1,500億米ドルに達すると予想されており、2026年から2031年にかけてCAGR5.37%で成長すると見込まれています。

本レポートは、補償タイプ(雇用主提供型、個人/ACA、その他)、プランタイプ(HMO、PPO、EPO、POS、HDHP)、保険タイプ(主要医療保険、メディケア補足保険、その他)、販売チャネル(ダイレクト、ブローカー/代理店、コンサルタント、オンライン取引所)、および地域(北東部、中西部、南部、西部)ごとに分類されています。予測値は金額(米ドル)で表示されています。

米国の健康医療保険市場の動向と洞察

医療費の高騰と高齢化が保険加入範囲の拡大を後押し

2026年も医療費の動向は高水準を維持しており、保険各社は、GLP-1製剤の普及や専門医薬品のコストを要因として挙げています。これらが2018年以来最大規模のACA保険料率申請を支えており、2026年のマーケットプレースプランにおける要求された保険料引き上げ額の中央値にも反映されています。この人口動態の変化は、持続的な医療費のインフレと相まって、保険各社は2026年のACAマーケットプレースプランについて、中央値で18%の保険料引き上げを提案しており、これは2018年以来最大規模です。その要因としては、GLP-1製剤の利用拡大、専門医薬品の普及、および契約報酬率を引き上げる医療提供者の統合が挙げられます。保険料税額控除の拡充が延長されない場合、モデル分析によれば、2026年にはベンチマーク保険料総額の上昇が見込まれ、健康な加入者が離脱するにつれて、保険料が複数年にわたり上昇する傾向が続くと予測されます。これにより、米国の健康医療保険市場におけるリスクプールが再編成されることになります。メディケア・アドバンテージでは、保険事業者が紹介管理を強化し、コスト管理を狭いネットワークと整合させるため、加入者をHMO構造へと移行させています。このアプローチは、2026年に受益者がHMOを広く利用できるようになることに反映されています。また、各プランは、V28リスク調整への移行に伴う収益の逆風を吸収するため、補足給付や商品特性を調整するとともに、新モデル下での保険数理的均衡を維持するために、価値の低い給付から資金を再配分しています。

ACAマーケットプレースの加入者数が倍増し、個人保険市場に勢いをもたらしています

ACAマーケットプレースの加入者数は、2020年の1,100万人から2025年には2,400万人以上に倍増しました。これは、「アメリカ救済計画(American Rescue Plan)」により、連邦貧困水準(FPL)の400%における補助金の急激な打ち切りが撤廃され、保険料負担の上限が所得の8.5%に引き下げられたことが原動力となっています。現在、加入者の大部分が連邦貧困水準(FPL)の100%から150%の範囲に属しており、2026年に一時的な税額控除が失効した場合、保険料の変動に対する感応度が高まり、米国の健康医療保険市場において個人保険セグメントが縮小する可能性があります。州立保険取引所は、再保険や第1332条の免除措置を活用して保険料を安定させ、連邦政府からの転嫁支出を削減しています。ネバダ州のパブリック・オプションは、導入初期の数年間で大幅な転嫁支出の削減が見込まれており、その一例と言えます。コロラド州やワシントン州における同様の取り組みは、償還水準に上限を設け、保険料目標を設定する州主導の設計が、ネットワークの適切性を損なうことなく、価格競争力のある商品への加入者を増やすことができることを示しています。これらの戦略は、連邦政府の支援が断続的になった場合でも、個人保険市場の回復力を高める基盤となりますが、補助金の急激な削減(クリフ)に対する短期的な調整は、依然として米国の健康医療保険市場にとって逆風となっています。

ACAの補助金クリフが個人保険市場の進展を後退させる恐れ

2026年1月1日に予定されているACAの保険料税額控除の拡充措置の失効により、FPLの400%という受給資格上限が復活し、所得帯ごとの保険料負担額が増加します。これにより、補助対象世帯の自己負担額が増加し、米国の健康医療保険市場における加入者の維持に圧力がかかります。2026年の保険取引所プランの価格設定には、税額控除が延長されない場合の逆選択の悪化が見込まれており、2026年の保険料申請書に見られる医療費動向の拡大も織り込まれています。調査によると、多くの加入者は月額支払額の増加を吸収する能力が限られており、この要因により、相殺措置が講じられない場合、中所得世帯の加入率が低下する可能性があります。一部の州運営の保険取引所では、第1332条に基づくパススルー資金による緊急措置が講じられていますが、連邦プラットフォームを利用する州にはそのような安全策がなく、これにより保険料の負担能力における地域間の格差が拡大する可能性があります。短期的なリスクとしては、個人保険におけるリスクプールの縮小および不均衡化が挙げられ、これが米国の健康医療保険市場全体において、保険プランの設計、ネットワークの構成、および価格戦略に波及的な影響を及ぼす可能性があります。

セグメント分析

2025年、米国の健康医療保険市場において、雇用主提供保険が49.33%のシェアを占めて首位となりました。これは、大企業の慣性、第125条に基づく税制優遇措置、およびプラン費用の上昇にもかかわらず、従業員の定着を支援するための広範なネットワークの活用を反映したものです。メディケア・アドバンテージ(MA)は、2026年から2031年にかけてCAGR 9.73%で最も急速に成長する保険形態になると予測されており、高齢者が従量制のメディケアから統合型商品へと移行するにつれ、MAは米国における健康医療保険市場規模における中核的な成長エンジンとしての地位を確固たるものにするでしょう。この成長は、2026年の支払基準改定に伴う給付の安定性、行動保健分野における遠隔医療への継続的なアクセス、およびケア調整モデルを用いて重症度の高い患者層を対象とした慢性疾患および二重資格者向け特別ニーズプランの拡大と軌を一にしています。ACA(患者保護・医療費負担適正化法)の個人市場では、補助金の拡充により2020年から2025年にかけて加入者数が倍増しましたが、政策変更が保留されているため、2026年以降も補助金が失効したままの場合、加入者の維持に不確実性が生じます。メディケイドのマネージドケアは、継続的保障期間終了後も安定した加入者基盤を維持しており、州ごとのキャピテーション方式は、改訂された重症度および利用状況のプロファイルに合わせて調整されています。

メディケア・アドバンテージの勢いは、人口動態の変化と、MAに加入している受給者の割合がメディケアの適格加入者の半数を超えたことによって支えられています。この閾値は、プラン設計や品質パフォーマンスにおける競合を後押ししています。保険会社は、プライマリケアによるゲートキーピングを通じて利用管理を強化し、価格に敏感な加入者向けに保険料を引き下げることでネットワークの経済性を調整するため、HMO構造を採用する傾向にあります。2026年からのスター評価制度の変更やリスク調整モデルの更新により、中期的に品質ボーナス支払いを維持するため、HEDIS指標や経験スコアへの的を絞った投資が進められています。軍、政府、およびその他の公的プログラムは、法定の加入資格や予算配分に基づき着実な加入者数を維持しており、民間保険と比較して変動は限定的です。こうした動向が相まって、米国の健康医療保険市場全体で多様な需要構造が維持されています。この市場では、政府プログラムが成長のペースを決定づける一方で、雇用主グループが最大の保険料基盤を占めています。

2025年の加入者数の48.35%をPPO(優先医療機関組織)が占めており、これは加入者がより幅広い医療アクセスを好むこと、および労働市場が逼迫している状況下で雇用主が柔軟性を確保するための資金提供に前向きであることを示しています。一方で、保険会社がコスト管理のためにHMO(健康維持組織)型を好むMA(メディケア・アドバンテージ)分野では、PPOの提供が縮小傾向にあります。HSA(健康貯蓄口座)付き高額自己負担型健康保険プランは、2031年までのCAGR11.38%で最も急速な成長を記録すると予想されます。これは、2026年のHSA法定拠出限度額の引き上げ、価格透明性ツールの利用拡大、および米国の健康医療保険市場において保険料の上昇を抑制する確定拠出型アプローチを雇用主が採用していることが後押ししています。メディケア・アドバンテージにおけるHMOへのアクセスは2026年も依然として広く普及しており、プライマリケアとの連携や紹介経路を重視する給付管理戦略と整合しています。EPOおよびPOS商品は、ネットワーク構造や価格に関するニッチなニーズに応え、特定の地域において、より狭いネットワークと保険料の優位性とのバランスを取っています。米国の健康医療保険市場では、保険会社が給付設計を雇用主や被保険者の費用分担の好みに合わせて調整しているため、引き続き多様なプランタイプが提供されています。

雇用主が提供する保険において、HDHPの導入が進んでいます。これは、給付コストの転嫁という長年の動向や、自己負担費用を支援するHSAへの雇用主拠出金の利用拡大と相関しています。また、米国の健康医療保険業界は、行動医療やその他の分野に関する州の義務規定にも適応しており、これらをコンプライアンスに準拠したプラン設計に組み込む必要があります。これにより、一部の州ではHDHPと従来のプランとの間の保険料格差が縮小する可能性があります。メディケア・アドバンテージ(MA)においては、保険各社は、MLR要件や品質パフォーマンス目標に合致するよう、処方薬リストの管理を厳格化し、ネットワークを絞り込んだ構造へとプランのポートフォリオを統合しています。医療提供者組織との直接的な連携により、利用抑制と医療ニーズの高い加入者へのアクセスとのバランスを保ったプラン設計が支えられています。雇用主およびMAプランのポートフォリオが進化するにつれ、米国の健康医療保険市場では、価格とアクセスのトレードオフに応じて、多様な選択肢が提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療費の高騰と高齢化

- ACA補助金の拡大とマーケットプレースの加入者数

- 各州におけるメディケイド・マネージドケアの導入拡大

- 雇用主が提供するICHRAsおよびQSEHRAsによる保険適用範囲が個人市場へ移行しています

- AIを活用したリスク層別化によるマイクロ保険の提供

- テレヘルスの償還の恒久的な平等化により、バーチャルケアの対象範囲が拡大している

- 市場抑制要因

- ACA補助金の延長をめぐる規制上の不確実性

- 医療費負担比率の上昇が保険会社の利益率を圧迫しています

- 州レベルの公的保険オプションの取り組みが競合を激化させている

- サイバーセキュリティおよびデータプライバシーに関するコンプライアンスコストの高騰

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 対象タイプ別

- 雇用主提供型

- 個人(ACA/非団体)

- メディケイド・マネージドケア

- メディケア・アドバンテージ

- 軍・政府(TRICARE、VA、FEHBP)

- プランタイプ別

- HMO

- PPO

- EPO

- POS

- HDHP/コンシューマー・ドリブン

- 保険タイプ別

- 主要医療保険(包括型)

- メディケア・サプリメント

- 歯科用

- 入院給付型/限定給付型

- 視力保険

- 短期医療保険

- その他の付帯保険(傷害、重大疾病)

- 流通チャネル別

- D2C

- ブローカーおよび代理店

- 雇用主福利厚生コンサルタント

- オンラインマーケットプレース/エクスチェンジ

- 地域別

- 北東

- 中西部

- 南

- 西

第6章 競合情勢

- 市場集中度分析

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- UnitedHealth Group

- CVS Health(Aetna)

- Elevance Health(Blue Cross Blue Shield)

- Cigna Group

- Humana

- Centene

- Kaiser Permanente

- Health Care Service Corp(HCSC)

- Molina Healthcare

- GuideWell(Florida Blue)

- Independence Health Group

- Highmark Health

- Blue Cross Blue Shield of Alabama

- Blue Cross Blue Shield of Michigan

- Blue Cross Blue Shield of North Carolina

- Medica

- Oscar Health

- Bright Health

- Clover Health

- Evernorth

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日