欧州のエナジードリンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Energy Drinks - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 248 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073456

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

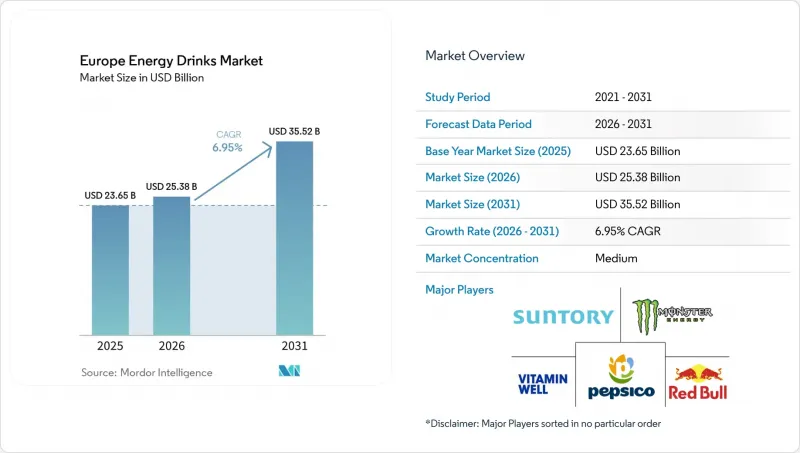

Mordor Intelligenceによると、欧州のエナジードリンク市場規模は、2025年に236億5,000万米ドル、2026年に253億8,000万米ドルとなり、2031年までに355億2,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR6.95%で成長すると見込まれています。

本レポートは、タイプ(従来型、無糖または低カロリー、天然・オーガニック、エナジーショット、その他)、包装形態(PETボトル、ガラス瓶、金属缶、無菌パック、使い捨てカップ)、機能(持久力/エネルギー向上、筋肉回復、その他)、流通チャネル(Horeca、小売)、地域別に分類されています。市場予測は、金額(米ドル)と数量(リットル)で提示されています。

欧州のエナジードリンク市場の動向と洞察

EUの砂糖税を契機とした無糖エナジードリンクへの移行

砂糖入り飲料を対象とした財政措置により、欧州の全域で製品reformulationのサイクルが急速に加速しました。2025年までに、欧州の連合(EU)加盟国12カ国が砂糖税を導入しました。世界保健機関(WHO)の報告によると、清涼飲料への物品税を課している欧州の諸国はすべて、その適用範囲にエナジードリンクも含まれています。2018年に導入され、2024年に拡大された英国の「清涼飲料産業課税(Soft Drinks Industry Levy)」を契機に、レッドブルは無糖バージョンを発売し、現在では同社の英国売上高の40%以上を占めています。フランスでは、100mlあたり5グラムを超える糖分を含む飲料に課税する段階的課税制度が導入されたことを受け、モンスター・ビバレッジ・コーポレーションは2024年半ばまでに、主力製品ラインの配合を見直し、スクラロースとアセスルファムKを採用しました。同年、ベルギーとオランダも同様の枠組みを導入し、複雑な規制環境が生まれました。この状況は、地域に特化した製品を開発するための研究開発リソースを持つ多国籍ブランドに主に利益をもたらしています。一方、配合変更ができない小規模な地域企業は、利益率の圧迫や市場からの撤退に直面しており、その結果、市場シェアは上位5ブランドに集中しています。

Z世代とeスポーツが消費の急増を牽引

人口動態の変化が消費パターンを再定義しており、フレーバーの革新が脚光を浴びています。世界的に展開するレッドブルは、800人以上のアスリートと250のeスポーツチームを支援しており、特に欧州の『リーグ・オブレジェンド』や『カウンターストライク』のトーナメントに注力しています。同様に、モンスター・エナジーも様々なeスポーツフランチャイズでタイトルスポンサー権を獲得しています。こうしたパートナーシップにより、受動的な視聴者が能動的な消費者へと変貌を遂げています。2024年のニールセンのデータによると、ドイツとポーランドの18~24歳は、週平均3.2回エナジードリンクを消費しており、これは35~44歳層の消費頻度の2倍に相当します。Z世代は、カフェインだけでなく、ビタミンB群、タウリン、認知機能向上成分など、機能的なメリットを提供するエナジードリンクをますます好むようになっています。この動向を受け、2024年第1四半期には、カフェイン160mgに加え、L-カルニチンや高麗人参を配合した「モンスター・エナジーグリーンゼロシュガー」が欧州の16市場で発売されました。市場力学の変化を反映し、オランダやスウェーデンのeスポーツアリーナでは、ファンが限定フレーバーを試飲できるブランドラウンジが設置されるようになり、従来型小売チャネルを迂回する直接的なマーケティングループが形成されています。

カフェイン、タウリン、青少年用広告に対するEUの規制強化

規制の枠組みにより、許容される配合範囲が厳格化されています。欧州の食品安全機関(EFSA)は、成人に対し、1回分のカフェイン摂取上限を200mg、1日当たりの上限を400mgと定めており、幼児については体重1kgあたり3mgに制限されています。EU規則1169/2011では、1リットルあたり150mgを超えるカフェインを含む飲料に警告表示を義務付けています。さらに、リトアニア、ラトビア、ポーランド、ルーマニア、ハンガリー、ブルガリアでは、未成年者への販売が全面的に禁止されています。2025年、英国政府はこれらの年齢制限を16歳以下にまで拡大することを提案しました。この動きは、英国のエナジードリンク市場に多大な影響を与えるものと見られています。一方、スウェーデンでは、エナジードリンクの販売時点での身分証明書の確認を検討しています。こうした規制により、マーケティング戦略も変化しつつあります。レッドブルは2025年11月、独占条項を用いて小売業者が競合他社のブランドを仕入れることを制限したとして、EUの独占禁止法調査の対象となりました。若者を対象とした広告キャンペーンが禁止されたことで、各ブランドは成人層への注力を強めていますが、この方針転換により、同カテゴリーの数量の35%を占める18~24歳層へのリーチが縮小しています。さらに、表示の修正や年齢確認システム導入に伴うコンプライアンスコストにより、営業経費が2~3%増加しており、これは小規模事業者にとって大きな負担となっています。

セグメント分析

2025年、レッドブルのオリジナル配合やモンスターエナジーの主力製品に代表される従来型のエナジードリンクは、41.38%の市場シェアを占めていました。しかし、クリーンラベルの原料を求める消費者の傾向に後押しされ、天然とオーガニックのエナジードリンクは2031年まで年率8.69%の成長が見込まれています。従来型カテゴリー内では、EUの砂糖税や成分改定の義務化を背景に、無糖・低カロリー製品が最も急速に成長しているサブセグメントとなっています。ロックスターやバーン・エナジーといったブランドは、この需要に応えるため、2024年に無糖のSKUを発売しました。北米ので「5-hour Energy」によって普及したエナジーショットは、欧州では依然としてニッチな存在にとどまっており、カフェイン規制や小売店での取り扱い限りのため、数量の5%以下を占めるに過ぎません。機能ウォーターや微炭酸混合などのその他のエナジードリンクは、健康志向の消費者を惹きつけていますが、ブランド価値やマーケティングリソースが限られているため、規模拡大には課題を抱えています。

グアユサ、イエルバ・マテ、緑茶由来の植物性カフェインを使用した天然・オーガニック系エナジードリンクは、従来品に比べて25~35%高い価格設定となっています。ドイツ、スウェーデン、オランダのミレニアル世代を対象とするこれらの製品は、有機原料の調達を推進する欧州の委員会の「ファーム・トゥフォーク戦略」に沿ったものですが、サプライチェーンの制約により成長が制限されています。2024年第1四半期に欧州の16市場で発売されたモンスター・ビバレッジ・コーポレーションの「グリーンゼロシュガー」は、合成カフェインと植物抽出物を組み合わせることで、従来型セグメントと天然セグメントの橋渡し役となり、味とクリーンラベルを求める消費者にアピールしています。欧州の食品安全機関(EFSA)のカフェイン含有量制限や、規則1169/2011の表示要件への対応は複雑さを増しますが、競争の激しい市場において差別化を図る機会となっています。

2025年には、金属缶が包装市場の53.64%を占め、そのリサイクル性、携帯性、炭酸保持力が高く評価されました。ガラス瓶は、プレミアム化やサステナビリティの動向に後押しされ、2031年まで年率8.15%の成長が見込まれています。PETボトルは、数量シェアで20%を占め、マルチパックやバリューティア製品に適していますが、使い捨てプラスチックに対する批判に直面しています。このため、各ブランドは、使用済みプラスチックを50~100%含有する再生PET(rPET)を採用するようになっています。テトラパックのカートンやパウチなどの無菌包装は、製品の品質に関する消費者の懸念に直面していますが、ディスカウントチャネルにおけるプライベートブランドにとってはコスト面でのメリットがあります。主にHoreca(ホテル・レストラン・カフェ)産業で使用される使い捨てカップは、出荷量の3%以下を占めるに過ぎず、EUの「使い捨てプラスチック指令」による圧力にさらされています。

2024年には、アルミ缶の供給不足によりリードタイムが16~20週間に延び、包装コストが15~20%増加したため、ブランド各社はコストが高くなるにもかかわらずガラス容器への切り替えを進めました。Hell EnergyとVitamin Wellは2024年、スウェーデンとドイツで250mlのガラス瓶を導入し、バーやレストランでの店内消費用のプレミアムな代替品として位置づけました。ガラスのリサイクル可能性や不活性な性質は、環境意識の高い消費者に支持されていますが、その重量により輸送コストが30~40%上昇し、流通が地域市場に限定される要因となっています。ボール・コーポレーションをはじめとするメーカー各社は、2026年までに欧州の新規施設に10億ユーロ以上を投資していますが、生産能力の拡大が需要に追いついておらず、価格の高止まりが続いているため、包装の革新が促進されています。長期的な缶供給契約を結んでいるブランドは優位性を確保できる一方、小規模な事業者は需要のピーク時に在庫切れのリスクに直面しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EUの砂糖税を契機とした無糖エナジードリンクへの移行

- Z世代とeスポーツが消費の急増を牽引

- コンビニエンスストアとeコマースチャネルの台頭

- イエルバ・マテやグアユサといった高級植物由来カフェイン製品のブーム

- 向知性成分を配合したエナジープラス飲料の発売

- 中東欧の製造業におけるコスト面での優位性

- 市場抑制要因

- カフェイン、タウリン、青少年用広告に関するEUの規制強化

- 心血管疾患と糖分に関連する健康リスクの高まり

- アルミ缶の不足が包装費を押し上げている

- RTDコールドブリューコーヒーによるカニバリゼーション

- 消費者行動分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- タイプ別

- 従来型

- 無糖または低カロリー

- 天然・オーガニック

- エナジーショット

- その他

- 包装形態別

- PETボトル

- ガラス瓶

- 金属缶

- 無菌パック

- 使い捨てカップ

- 機能別

- 持久力/エネルギーブースター

- 筋肉回復

- その他

- 流通チャネル別

- Horeca

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・グローサリー

- オンライン小売ストア

- その他

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Red Bull GmbH

- Monster Beverage Corporation

- PepsiCo, Inc.

- Suntory Holdings Limited

- Vitamin Well Limited

- Hell Energy Magyarorszag Korlatolt Felelossegu Tarsasag

- The Coca-Cola Company

- Primo Water Corporation

- S. Spitz GmbH

- The Monarch Beverage Company Inc.

- Beverage Brands Holding Limited

- Congo Brands

- Dark Dog Drink Co.(Asia)Pte Ltd

- Nocco(スウェーデン)

- Olvi(フィンランド)

- Vita Cola GmbH(ドイツ)

- Mutalo Group(ポーランド)-producer of Kabisa Energy

- QPower Energy Drink

- Energy Drink Max

- Hell Energy Magyarorszag Kft.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 248 Pages

- 納期

- 2~3営業日