日本のエナジードリンク:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Energy Drink - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034971

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

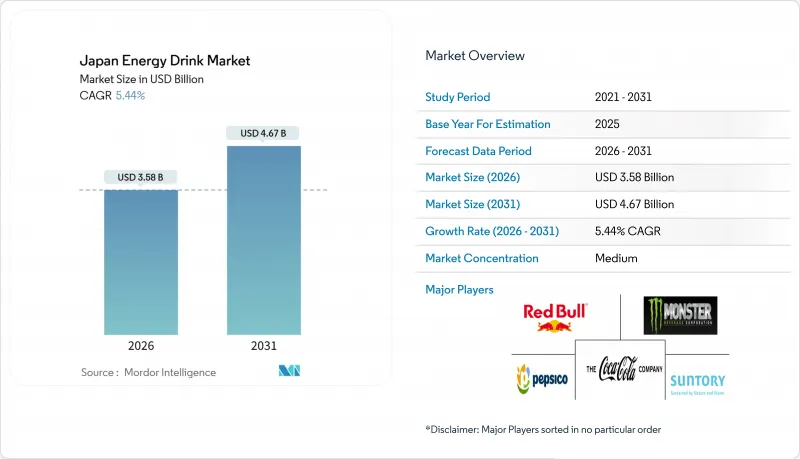

日本のエナジードリンク市場規模は、2026年に35億8,000万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR5.44%で推移し、2031年には46億7,000万米ドルに達すると見込まれています。

この推移は、従来のビタミン強化エナジートニックに対する消費者の定着した習慣と、天然成分配合、高級感のあるパッケージ、筋肉の回復や認知機能の向上を目的とした機能性成分への需要の高まりとの間で、市場がバランスを取っていることを反映しています。日本の労働力の高齢化とeスポーツへの参加者の急増により、消費パターンに二極化が生じています。高齢層は、397万台の自動販売機を通じて販売される医薬品系ブランドを好む一方、若いゲーマー層は、飲食品売上の大部分を占めるコンビニエンスストアで販売される炭酸入り輸入品や低糖タイプに惹かれています。厚生労働省による規制の厳格化と、ブランドの現地化戦略との相互作用が、ブランド価値だけでなく流通網の密度が収益性を左右するこの市場において、どの企業がシェアを獲得するかを決定づけています。

日本のエナジードリンク市場の動向とインサイト

eスポーツとゲーム文化への関与の高まり

日本のゲーミング文化は、若年層、特にeスポーツのコア層である13~24歳の層におけるエナジードリンクの普及を後押ししています。レッドブルによるeスポーツチームやトーナメントへの世界のスポンサーシップは、日本国内での地域密着型のプロモーション活動へとつながっており、ゲーマーカフェやLANカフェが炭酸エナジードリンクの消費拠点となっています。モンスターは、新たな消費者を獲得し、アサヒが管理するオンプレミスチャネルでの認知度を高めるため、野球チームへのスポンサーシップを通じて日本でのスポーツマーケティングを拡大しています。ゲームマラソンとエナジードリンクの消費が融合することで、従来の職場での疲労回復とは異なる利用シーンが生まれ、ブランドは持続的な覚醒や反応時間の向上を軸に、メッセージングやSKU開発をセグメント化できるようになっています。

製品の革新と味の多様化の拡大

日本国内の5万8,000店舗に及ぶコンビニエンスストアの棚スペースを巡る競争が激化する中、フレーバーの現地化と機能性成分の重ね合わせが、製品ポートフォリオの再構築を促しています。カネカは2024年3月、「機能性表示食品」の枠組みのもと、脳のケアとストレス軽減をターゲットとしたQ10ヨーグルトドリンクを発売しました。このポジショニングは、エナジードリンクが掲げる認知機能向上というメッセージと重なるものです。キリンは2024年3月、LC-Plasmaを配合した免疫ケア飲料をリニューアル発売し、前年比で成長を達成するとともに、2023年には1,000万ケース以上の販売を目標としており、カフェイン以外の機能性表示に対する消費者の需要の高さを示しています。Penta CRAFT ENERGY SYRUPのようなクラフト系新参者は、薬草、ガランガル、ホップ、シナモンを使用したカフェインフリーの配合で差別化を図り、刺激物への依存を懸念するウェルネス志向の消費者にアピールする「次世代エナジードリンク」として位置付けています。サントリーの「デカビタC」は、コカ・コーラ・ジャパンの「リアルゴールド」、アサヒの「ドデカミン」、その他約25種類のビタミン飲料と競合しており、市場での存在感を維持するために絶えず配合の見直しを迫られています。

高カフェイン含有量に対する健康への懸念

厚生労働省が高カフェイン製品への警告表示を義務付け、「子供や妊婦・授乳中の女性には推奨されません」とラベルに記載することを求めていることから、カフェイン含有量に対する監視が強化されています。日本では1回分の摂取量あたりの具体的なカフェイン上限値は設定されていませんが、この警告表示の義務化は規制当局の慎重な姿勢を示しており、健康意識の高い消費者や、10代の子供のために購入する親を遠ざける可能性があります。様々な管轄区域でエナジードリンクの未成年者への販売を制限する提案がなされているなど、国際的な先例があることから、日本でも小売店での年齢確認要件が導入されるリスクがあり、それにより対象市場が縮小し、コンプライアンスコストが増加する可能性があります。大塚製薬の「オロナミンC」にはカフェインが含まれていますが、エナジードリンクではなくビタミン飲料として位置付けられており、その歴史と製薬企業としての信頼性によって、ある程度の監視の目をかわしています。このような規制環境により、市場は二極化しています。数十年にわたる安全実績を持つ製薬ブランドの製品は抵抗に遭いにくい一方で、1缶あたり150~200ミリグラムのカフェインを含む輸入炭酸エナジードリンクは、消費者団体の注目を集め、将来的に規制の対象となる可能性があります。

セグメント分析

2025年時点で、従来型のエナジードリンクは77.23%の市場シェアを占めていました。これは、大塚製薬の「オロナミンC」(1965年にビタミンB2、B6、C、およびカフェインを配合した120ミリリットルのガラス瓶入りで発売)や大正製薬の「リポビタン」といった、医薬品としての歴史を持つブランドに対する数十年にわたる消費者の忠誠心を反映したものです。これらのビタミン飲料は、自動販売機やコンビニエンスストアを通じて販売されており、至る所にある流通網と、職場での疲労回復というポジショニングを活かしています。しかし、ナチュラル/オーガニック系エナジードリンクは、クリーンラベルへの需要や、カフェインを含まない薬用ハーブ(ガランガル、ホップ、シナモン)を使用し、健康志向の消費者にアピールする「Penta CRAFT ENERGY SYRUP」のようなクラフト系新参者の登場により、2026年から2031年にかけてCAGR5.56%で成長すると予測されています。サントリーが日本で展開する60%無糖の製品ラインナップが示すように、ウェルネスの動向への企業の取り組みを背景に、無糖または低カロリーのエナジードリンクは拡大しています。一方、エナジーショットは、小売店での受け入れが限定的であること、また水分補給も兼ねた大容量の飲料を好む消費者の傾向から、依然としてニッチな存在にとどまっています。

従来型セグメントの強さは、製薬企業の機能性配合における信頼性と、自動販売機の設置場所に対する支配力に由来しています。コカ・コーラボトラーズジャパンが保有する120万~140万台の自動販売機と、IoTを活用したリアルタイムの品揃え最適化により、特定のSKUの入手可能性に慣れた消費者にとって、他社製品への切り替えにはコストがかかります。大塚製薬は、プラスチック廃棄物の削減を目的に、2021年7月にラベルレス「オロナミンC」ボトルを導入し、2024年4月にはエジプトで同製品を発売し、国際的な事業拡大への意欲を示しました。自然派・オーガニック製品の新規参入企業は流通面での障壁に直面していますが、「機能性表示食品」の規制上の柔軟性という恩恵を受けています。これにより、健康表示の事前承認なしに迅速な市場参入が可能となります。モンスターやレッドブルなどの炭酸系輸入品を含むその他のエナジードリンクは、従来のビタミン飲料の1缶120~150円に対し、1缶200~300円を支払う意思のある、若年層の都市部消費者をターゲットとしたプレミアムなニッチ市場を占めています。

金属缶は2026年から2031年にかけてCAGR5.72%で拡大しており、2025年にはPETボトルの市場シェア40.22%を上回る見込みです。これは、PETと比較した日本のアルミ缶リサイクル率(2021年)および水平リサイクル率に後押しされたものです。サントリーとUACJは、世界初の100%再生アルミニウム製缶を開発し、CO2排出量を60%削減しました。当初はビール製品に導入され、今後エナジードリンクへの応用も期待されています。無印良品やダイドーを含む日本の飲料ベンダーは、持続可能性と保存期間の延長(90~270日)を理由に、PETボトルからアルミ缶への切り替えを進めており、プレミアムなポジショニングを目指すエナジードリンクブランドにとって追い風となっています。MAアルミニウムは、日本最大の缶リサイクル工場を運営しており、環境意識の高い消費者や企業のサステナビリティ要件に応えるクローズドループ型サプライチェーンを確保しています。

PETボトルは、自動販売機への対応、通勤時の再封可能な容器への消費者の好み、および大量生産される医薬品ブランドにおける単位当たりのコストの低さから、依然として最大のシェアを占めています。ガラス瓶は減少傾向にありますが、「オロナミンC」のような伝統的な製品では依然として使用されています。この製品では、120ミリリットルのガラス瓶が医薬品としての信頼性とプレミアムなイメージを強化しています。無菌包装(テトラパック、紙パック、パウチ)は、消費者がジュースや牛乳のカテゴリーと関連付けているため、エナジードリンクでは依然としてマイナーな存在ですが、機能性飲料との融合により使用が拡大する可能性があります。使い捨てカップはごくわずかで、カフェやHoReCa(ホテル・レストラン・カフェ)での店内消費に限定されています。キリンは、免疫ケア飲料をターゲットに、自動販売機向けの100ミリリットルPETボトル生産に100億円を投資しましたが、これは機能性飲料向けの小型PETボトルに対する業界全体の取り組みを示すものです。

日本のエナジードリンク市場は、製品タイプ(従来型エナジードリンク、エナジーショットなど)、パッケージ(PETボトル、ガラス瓶、金属缶など)、機能性(持久力・エネルギー増強、筋肉回復など)、流通チャネル(HoReCaおよび小売)によってセグメンテーションされています。市場予測は、金額(米ドル)および数量(リットル)で提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高まる健康・フィットネス志向のライフスタイルの影響

- 製品の革新とフレーバーの多様化の拡大

- 拡大するeスポーツおよびゲーム文化への関与

- 健康効果を付加した機能性飲料

- 低糖分配合を後押しするウェルネスの動向

- 即飲型エナジードリンクの利便性

- 市場抑制要因

- 代替となる機能性飲料カテゴリーとの競合

- 高カフェイン含有量に対する健康上の懸念

- 糖分含有量が健康志向の消費者を遠ざけている

- 厳格な表示規制および年齢制限政策

- 消費者需要分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ

- 従来のエナジードリンク

- 無糖または低カロリーのエナジードリンク

- ナチュラル/オーガニック・エナジードリンク

- エナジードリンク(ショットタイプ)

- その他のエナジードリンク

- パッケージ

- PETボトル

- ガラス瓶

- 金属缶

- 無菌包装

- 使い捨てカップ

- 機能性

- 持久力/エネルギー増強

- 筋肉の回復

- その他

- 流通チャネル

- HoReCa

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニ・食料品店

- オンライン小売店

- その他流通チャネル

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Taisho Pharmaceutical Co., Ltd.

- Suntory Beverage & Food Ltd.

- Asahi Soft Drinks Co., Ltd.

- Coca-Cola

- Red Bull

- Monster Energy

- PepsiCo

- Kirin Holdings Company, Limited

- Otsuka Pharmaceutical Co., Ltd.

- Sato Pharmaceutical Co., Ltd.

- Meiji Holdings Co., Ltd.

- Fuji Organics Inc.

- Ajinomoto Co., Inc.

- Cheerio Corporation

- Itoh Kanpoh Co., Ltd.

- Kabaya Foods Corporation

- Daiso Pharmaceutical Co., Ltd.

- Amway Japan G.K.

- Osotspa Co., Ltd.

- PepsiCo, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日