ドイツのハイパースケールデータセンター:市場シェア分析、業界動向と統計、成長予測(2025年~2031年)

Germany Hyperscale Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073389

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

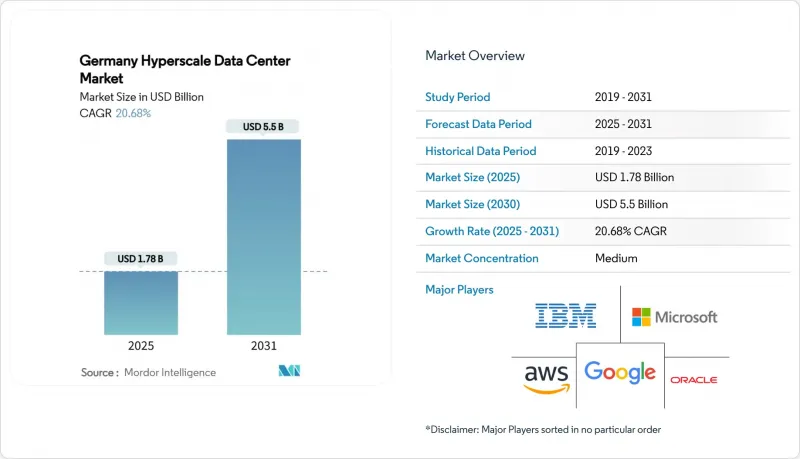

Mordor Intelligenceによると、ドイツのハイパースケールデータセンター市場規模は2025年に17億8,151万米ドルとなり、2031年までにCAGR20.68%で55億328万米ドルに達すると予測されています。

一方、IT設備容量は、2025年の2,451.07 MWから2031年までに3,942.78 MWへと、CAGR8.24%で拡大する見込みです。

本レポートは、データセンターの種類(ハイパースケール・セルフビルド、ハイパースケール・コロケーション)、構成要素(ITインフラ、電気インフラなど)、ティア基準(Tier III、Tier IV)、エンドユーザー業界(クラウドおよびITサービス、通信など)、データセンターの規模(大規模、超大規模、メガ)、および国別に分類されています。市場予測は、金額(米ドル)および規模(MW)で提示されています。

ドイツのハイパースケールデータセンター市場の動向と洞察

GPUを中心としたAI/MLのラック密度の急増(50 kW以上)

現在、ほとんどのAIトレーニングクラスターにおいて、ラックあたりの消費電力が50 kWを超えているため、NVIDIA H100の導入において空冷は現実的ではなくなっています。マイクロソフトの32億ユーロ(37億3,000万米ドル)規模のプログラムは、ストレージ重視の構築から、ダイレクト・トゥ・チップ冷却や液浸冷却を必要とする演算最適化ホールへの転換を浮き彫りにしています。事業者各社は配電システムを415 V三相トポロジーへ改修を進めており、一方、UPSベンダー各社はGPUのバースト負荷を管理するための高速応答モジュールを導入しています。Northern Dataによる19,000基のH100 GPUの導入は、AI対応ホールに付随する設備投資(Capex)のプレミアムを如実に示しています。プレミアム価格帯と密度の向上は粗利益率の潜在的な拡大をもたらしますが、ドイツのハイパースケールデータセンター市場全体において、エンジニアリングの複雑さを増大させています。

ソブリンクラウドのコンプライアンス(GDPR、BSI C5)が整備されつつあります

ドイツのデジタル主権アジェンダにより、公共部門のワークロードに対してBSI C5の認証およびデータ居住性の保証が義務付けられています。Google Cloudを基盤とするT-Systemsの「Sovereign Cloud」は、コンプライアンスのための設備投資がいかに競争上の強みとなるかを示しています。NIS-2の実施により、サイバーレジリエンスに関する義務が数千の事業者に拡大され、運用上のチェックポイントが厳格化されています。認証取得にかかるオーバーヘッドによりプロジェクトのスケジュールは長期化しますが、コンプライアンスに準拠したサイトはより高い収益率を確保できるため、ドイツのハイパースケールデータセンター市場において、コンプライアンスが需要の牽引役として定着しつつあります。

蒸発冷却における水使用量の上限

EUのサステナビリティ規制により、水使用量の開示が義務付けられ、大規模施設では1日あたり500万ガロンに達することもある日次消費量が注目されています。DENEFFの調査によると、事業者の56%が熱再利用への需要が低いと認識しており、水と熱効率の相乗効果が制限されています。都市部の水使用上限により許容取水量が厳格化され、事業者は初期費用が高く、運用上のハードルも高くなる閉ループの断熱式または液体冷却システムへの移行を迫られており、これがドイツのハイパースケールデータセンター市場における課題となっています。

セグメント分析

2024年には、ハイパースケール・コロケーションが収益の52%を占め、ターンキー方式による耐障害性を求める企業の傾向が定着していることを反映しています。しかし、ドイツのハイパースケールデータセンター市場では現在、主要クラウド企業がAIや主権ワークロードのためのアーキテクチャ制御を求める中、ハイパースケーラーによる自社建設がCAGR12.8%で拡大しています。AWS、マイクロソフト、オラクルが特注のキャンパスに数十億規模の予算を投じていることから、加速するプロジェクトパイプラインがドイツのハイパースケールデータセンター市場を牽引しています。

自社建設施設には、ダイレクト・トゥ・チップ冷却、400Gファブリック、およびコロケーション施設では事前設置されることが稀なカスタム電源経路が組み込まれています。これに対し、コロケーションの既存事業者は、ビルド・トゥ・スーツ型モジュール、主権クラウド・エンクレーブ、および柔軟な土地保有によって対応しています。この二つの成長軌道により、需要の変動が緩和され、ドイツのハイパースケールデータセンター業界全体でサービスメニューが拡大しています。

ITインフラは2024年の収益の41.2%を占め、GPUサーバークラスターがストレージ中心のラックに取って代わるにつれ、CAGR 14.6%でセグメントの成長を牽引しています。トレーニングワークロードが設備投資(CAPEX)の大部分を占める中、ドイツのハイパースケールデータセンター市場におけるサーバーノードの市場規模は、チラーや発電機を上回っています。

電気機器もこれに続いています。415 Vバスウェイ、高速転送開閉装置、リチウムイオンUPSユニットは、ラック密度の上昇に伴い需要が増加しています。機械設備への投資は液体ループやリアドア式熱交換器へと移行しつつありますが、低密度ホールでは依然として従来の冷水プラントが基盤となっています。部品構成(BOM)の進化により、ドイツのハイパースケールデータセンター市場におけるプロジェクトの平均価値が上昇する一方で、ベンダーの専門化もさらに進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GPUを中心としたAI/MLのラック密度の急増(50 kW超)

- ソブリンクラウドのコンプライアンス(GDPR、BSI C5)の構築

- リアルタイム決済とCBDCの遅延要件

- メトロハブを中心とした5Gエッジ・コアの統合

- 水冷を必要とするGenAI推論クラスター

- 容量ヘッジのための稼働率ベースの再生可能エネルギーPPA

- 市場抑制要因

- 蒸発冷却における水使用量の上限

- GPU・光学部品のサプライチェーンにおける供給不足

- 熱再利用の義務化による設備投資(CapEx)の増加(法案草案)

- 第2級都市における30 MWを超える系統連系制限

- バリュー・サプライチェーン分析

- 技術展望

第5章 ハイパースケールデータセンターにおける人工知能(AI)の導入(サブセグメントはデータの最新状況により変更される場合があります)

- AIワークロードの影響:GPUが密集したラックの台頭と高熱負荷の管理

- 400Gおよび800Gイーサネットへの急速な移行-現地OEMによる統合および互換性の要件

- 液体冷却の革新:液浸冷却とコールドプレートの動向

- AIを活用したデータセンター管理(DCIM)の導入-クラウドプロバイダーの役割

第6章 規制およびコンプライアンスの枠組み

第7章 データセンターの主要統計

- ドイツの既存のハイパースケールデータセンター施設(MW単位)(ハイパースケール自社建設VSコロケーション)

- ドイツで建設予定のハイパースケールデータセンター一覧

- ドイツのハイパースケールデータセンター事業者一覧

- ドイツにおけるデータセンターの設備投資(CAPEX)に関する分析

第8章 市場規模と成長予測

- データセンタータイプ別

- ハイパースケール・セルフビルド

- ハイパースケール・コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 配電ユニット

- 転送スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械インフラ

- 冷却システム

- ラック

- その他の機械インフラ

- 一般建設

- コア・アンド・シェル開発

- 据付・試運転

- 設計・エンジニアリング

- 火災検知および物理的セキュリティ

- DCIM/BMSソリューション

- ITインフラ

- ティア基準別

- Tier III

- Tier IV

- エンドユーザー産業別

- クラウドおよびITサービス

- 通信

- メディア・エンターテイメント

- 政府

- BFSI

- 製造業

- Eコマース

- その他のエンドユーザー

- データセンター規模別

- 大規模(25 MW以下)

- 超大規模(25 MW超~60 MW以下)

- メガ(60 MW超)

- 地域別

- フランクフルト/ライン=マイン

- ベルリン/ブランデンブルク

- ミュンヘン/バイエルン州

- ハンブルク/北部

- NRW(デュッセルドルフ・ケルン)

第9章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft Corporation

- Alphabet Inc.(Google)

- Meta Platforms Inc.

- Oracle Corporation

- International Business Machines Corp.

- Alibaba Group Holding Ltd.

- Tencent Holdings Ltd.

- Baidu Inc.

- Digital Realty(Interxion)

- Equinix Inc.

- NTT Global Data Centers(e-Shelter)

- CyrusOne Inc.

- Vantage Data Centers

- Quality Technology Services(QTS)

- STACK Infrastructure

- Iron Mountain Data Centers

- Maincubes One GmbH

- Hetzner Online GmbH

- OVHcloud

- Data4 Group

- GDS Holdings Ltd.

- CoreWeave Inc.

- Flexential Corp.

第10章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日