南米のハイパースケールデータセンター:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South America Hyperscale Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2044098

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

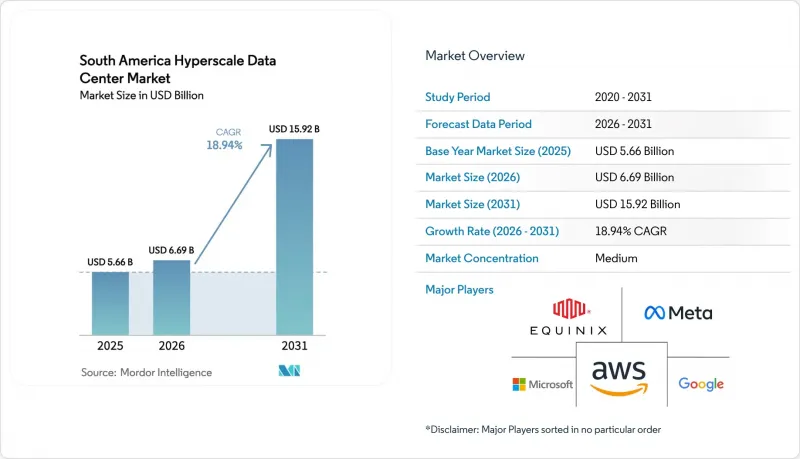

南米のハイパースケールデータセンター市場規模は、2025年の56億6,000万米ドルから2026年には66億9,000万米ドルへと拡大し、2031年までに159億2,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR18.94%で成長する見込みです。

クラウドリージョンの急速な展開、新たな海底ケーブル、そして豊富な再生可能エネルギー契約が相まって、主要な大都市圏全体での資本投入が加速しています。ハイパースケーラー各社は自社キャンパスの建設を続けていますが、コロケーションプロバイダーは、稼働までの時間を短縮し、途切れないサービスを要求する顧客のために電力網への依存先を多様化させることで、追加の電力供給量を獲得しています。ブラジル、アルゼンチン、コロンビアで導入されたデータ主権に関する規制により、個人および公共部門のデータは国内に留保されることが義務付けられており、これにより南米のハイパースケールデータセンター市場において、ワークロードのシェアが事実上増加しています。同時に、GPUを多用する人工知能クラスターにより、ラックあたりの電力密度が30キロワットを超えつつあり、事業者には水冷システムや熱交換器の改修への積極的な投資が迫られており、これにより機械インフラの予算構成が再編されています。収益成長の主な要因としては、ハイパースケーラーによる自社建設プログラム、キャリアニュートラルなキャンパス内でのクロスコネクト中心のビジネスモデル、そして規制料金に比べて12%以上の割引を提供する再生可能エネルギー電力購入契約などが挙げられます。課題としては、電力網の信頼性の低さ、高電圧技術者の不足、および特定の管轄区域における蒸発冷却を制限する水不足による一時停止措置などが残っています。それでも、60メガワットを超えるメガキャンパスでは、変電所、冷水プラント、ファイバーリングをより大規模な容量基盤に集約することで、オペレーティング・レバレッジを発揮しています。上位5社のプロバイダーが総設置容量の約62%を占めているため、競合の激しさは中程度のレベルにとどまっており、地域専門業者やエッジに特化した新規参入企業にとっては、地元の電力会社との関係、バイリンガルのサポートチーム、次世代の液体冷却システムの導入などを通じて差別化を図るための十分な余地が残されています。

南米ハイパースケールデータセンター市場の動向とインサイト

ハイパースケーラーによるクラウドリージョンの立ち上げ急増

積極的なクラウドリージョンの展開は、南米のハイパースケールデータセンター市場にとって最も強力な単一の推進力となっています。Amazon Web Services(AWS)は、12のアベイラビリティゾーンと、40~80メガワットに拡張可能なフットプリントで開設されるサンティアゴのクラウドリージョンに40億米ドルを投じ、決済エンジンや拡張現実(AR)ショッピングカートの運用に1桁ミリ秒台のレイテンシを必要とするソフトウェアベンダーを惹きつけています。マイクロソフトも同様の動きを見せ、同じ都市圏にAzureゾーンを展開しました。一方、GoogleはサンパウロでM8g ARMベースのインスタンスを提供開始した後、コア単価を22%引き下げました。こうした主要な展開は、隣接するコロケーション施設への需要を喚起しています。なぜなら、独立系ソフトウェアベンダーは、厳格なサービスレベル目標を達成するために、同一のアベイラビリティゾーン内にアプリケーションサーバーを設置する必要があるからです。企業がハイパースケーラーへのオンランプへのクロスコネクト契約を締結することでこの循環が完結し、その結果、サンパウロのヴィラ・オリンピア・クラスターやサンティアゴのキリクラ・コリドーにおける稼働率は85%を超えています。主権ワークロードを分類するブラジルの新規規制により、国内ホスティングへの依存がさらに強まり、クラウド構築の勢いが中期的に持続することが保証されています。

海底ケーブルの陸揚げがレイテンシと冗長性を向上

2つ目の促進要因は、レイテンシを低減しフェイルオーバー経路を多様化する、太平洋横断および南北方向の海底光ファイバーへの投資にあります。Googleの全長14,800キロメートルに及ぶフンボルト・ケーブルは、2026年後半にバルパライソに陸揚げされると、サンティアゴとシドニー間の往復遅延を30ミリ秒短縮し、チリの鉱業企業がオーストラリアの分析プラットフォーム上で、目に見える遅延なしに予知保全モデルを実行できるようになります。Cirion Technologiesは2025年初頭、ブラジルと米国を結ぶ72テラビット/秒のSAC-2リンクを稼働させ、コンテンツ配信ネットワークのトランジット料金を18%削減しました。MetaのProject Waterworthは2024年末にブラジルのルートを多様化し、アンカーの引きずりや地震などの際に事業者を悩ませてきた単一障害点(SPOF)のリスクを低減しました。この新たな帯域幅により、クラウドプロバイダーはサンパウロやサンティアゴの市内に大規模なキャッシュノードを設置できるようになり、50ミリ秒未満の遅延でユーザーにサービスを提供するとともに、大陸間幹線回線のピーク時のトラフィックを約40%削減しました。金融サービス企業は、事業継続性の要件を満たすデュアルパスによるネットワークの耐障害性を獲得し、アルゴリズム取引エンジンを地域拠点へと移行させることが可能になりました。

電力網の不安定さと高い電気料金

電力の不安定さと変動の激しい料金体系は、南米のハイパースケールデータセンター市場にとって、依然として最も深刻な短期的な足かせとなっています。2024年11月にサンパウロで発生したエネル社の停電では、210万人の顧客が最大72時間にわたり停電に見舞われ、不可抗力条項が発動され、テナントはコロケーション料金の支払いを一時停止することができました。アルゼンチンでは、補助金削減に伴い同年中に産業用電気料金が38%急騰し、ヘッジ契約を結んでいない施設の営業利益率を圧迫しました。チリの料金制度はより安定していますが、それでも地域平均より9%高い水準にあり、事業者らは供給制限の権利と引き換えに15%の割引を得る「中断可能負荷契約」の交渉を進めています。契約上の稼働率を維持するため、サンパウロの一般的な20メガワット規模のデータセンターでは、現在25メガワットの自家発電設備を導入しています。これにより、初期設備投資として300万米ドル、年間維持費として40万米ドルが追加で発生します。この追加費用により、リアルタイム入札エンジンなど遅延に敏感なワークロードの導入が妨げられ、これらのアプリケーションは稼働率99.999%が標準である北米地域へと移行する傾向にあります。

セグメント分析

ハイパースケール・コロケーション市場は、2026年から2031年にかけて年率19.54%で拡大すると予測されており、自社建設型データセンターの予測成長率18.94%を上回ります。この乖離は、南米のハイパースケール・データセンター市場における構造的な変化を裏付けています。ハイパースケーラー各社は、AIワークロード向けに冷却トポロジーを微調整できる垂直統合を好むため、2025年の支出の55.76%を自社建設型が占めました。それでもなお、ブラジルやアルゼンチンにおける電力供給のリードタイムの長期化や料金ショックにより、大手クラウド企業は、18ヶ月かかるグリーンフィールド建設のタイムラインを回避し、90日以内に稼働可能なリース型ホールブロックでリスクヘッジを行うようになっています。Amazon Web Services(AWS)は、メンテナンス期間中にサンパウロのクラウドリージョンをバックアップするため、Equinix SP11内に5メガワットを確保することでこのアプローチを体現しており、資本力のある企業であっても俊敏性を重視していることを示しています。金融サービス企業はコロケーションの成長を後押ししています。これは、ブラジル中央銀行(Banco Central do Brasil)の事業継続性に関する規則が、プライマリサイトと災害復旧サイトの地理的分離を義務付けており、この要件は自社での重複設備よりも、マルチキャンパスリースを通じてより経済的に満たせるためです。

相互接続の密度は、テナントのサーバーを複数のクラウドオンランプ、インターネットエクスチェンジ、およびキャリアのミートミールームの近くに集約することで、コロケーションの優位性を高めます。Scala Data Centersの報告によると、2025年の収益の42%は、単なるラックレンタルではなく、クロスコネクトやピアリングサービスに由来しており、ネットワーク効果が定着率の高い入居率と高収益を生み出していることを反映しています。対照的に、自社建設の施設では、不動産コストが30%低い郊外の土地が選ばれることが多く、しかし光ファイバーのルートが限られているため、マルチクラウド連携を必要とするレイテンシーに敏感なAI推論パイプラインの制約となる可能性があります。ワークロードが、複数のパブリッククラウドへの同時アクセスを必要とするフェデレーテッド・ラーニング・モデルへと進化するにつれ、キャリアニュートラルなキャンパス内での相互接続のプレミアム性は、コロケーションの市場平均を上回る成長を持続させるでしょう。その結果、南米のハイパースケール・データセンター市場は、ハイパースケーラーでさえも、設備投資の規律と容量確保のスピードのバランスを取るために、自社所有とリース容量を組み合わせるハイブリッドな調達構成へと傾きつつあるようです。

ITハードウェアは2025年の支出において42.18%という最大のシェアを維持しましたが、電力密度が構造的に上昇し続けているため、機械システムは19.62%という最も高いCAGRが見込まれています。NVIDIA H100などのGPUアレイはすでにキャビネット負荷を30キロワット以上に押し上げており、ラックあたり45キロワットに対応可能なダイレクト・トゥ・チップ・コールドプレートやリアドア熱交換器は、現在では改修プロジェクトにおいて必須となっています。電気設備への支出は18.7%増加します。これは、20メガワットのホールではN+1の冗長性を確保するために25メガワットの電力供給接続が必要であり、これには200万米ドルを容易に超える変電所のアップグレードが求められるためです。一般建設費の増加率は18.3%にとどまっています。これは、事業者が未開発の土地を造成する代わりに、産業用不動産オーナーから既設のシェル(建物外殻)をリースし、モジュール式のホワイトスペースキットを導入するケースが増えているためです。シュナイダーエレクトリックの最新の予測分析レイヤーは、AIワークロードの急増に合わせてチラーの稼働順序を調整し、エネルギーの無駄を12%削減します。一方、アリスタの800ギガビットイーサネット・スパインリーフ・ファブリックは、モデルトレーニングサイクルに伴う東西方向のトラフィック急増を処理します。

ラックの高さが52U、さらには60Uへと高まるにつれ、機械関連のコストもさらに増加しています。これは、背の高いフレームには設計された補強材、拡張されたケーブル管理、そしてより頑丈な気流制御ドアが必要となるためです。ハイパースケーラーがトレーニングノードを接続するために400ギガビットおよび800ギガビットの光ファイバーを採用するにつれ、ネットワークのアップグレードも関連するテーマとなっています。これにより、ラックあたりのファイバー数が3倍になり、より高い静圧を持つ冷却ファンが必要となります。NVMe-over-Fabricsに向けたストレージアーキテクチャの変革により、フラッシュプールが集中化され、テラバイトあたりのコストは18%削減されましたが、東西方向のネットワーク負荷の増加により、冷却ループへの負担が増大しています。熱交換器コアのリードタイムが16週間に及ぶ中、特に世界のAI需要により限られた銅やアルミニウムの在庫がTier-1地域に優先的に流れている状況下で、機械系サプライヤーは価格決定力を高めています。その結果、機械系支出の成長曲線は現在、サーバーの更新サイクルを上回る水準に達しており、これは南米のハイパースケールデータセンター市場における従来の傾向とは逆の現象となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケーラーによるクラウド・リージョンの立ち上げ急増

- 海底ケーブルの陸揚げがレイテンシと冗長性を向上

- 豊富な水力・太陽光・風力資源を活用した再生可能エネルギーPPA

- ローカルホスティングを義務付けるデジタル主権法

- 5G Open-RANの展開がもたらすマイクロ・ハイパースケール・エッジ

- 現地容量を必要とするリチウム採掘向けAIおよびHPCワークロード

- 市場抑制要因

- 電力網の不安定性と高い電気料金

- 高電圧電気・機械の保守・運用における熟練人材の不足

- 水ストレスによる蒸発冷却のモラトリアム

- GPUや光通信リソースのティア1地域への偏重

- 業界バリューチェーン分析

- テクノロジーの展望

- マクロ経済要因が市場に与える影響

第5章 ハイパースケールデータセンターにおける人工知能(AI)の導入(サブセグメントはデータの入手状況により変更される場合があります)

- AIワークロードの影響:GPUが密集したラックの台頭と高熱負荷の管理

- 400Gおよび800Gイーサネットへの急速な移行/ローカルOEMの統合および互換性への要求

- 液体冷却の革新:液浸冷却とコールドプレートの動向

- AIベースのデータセンター管理(DCIM)の導入/クラウドプロバイダーの役割

第6章 規制およびコンプライアンスの枠組み

第7章 主要データセンター統計

- 南米における既存のハイパースケールデータセンター施設(MW単位)(ハイパースケール自社建設VSコロケーション)

- 南米で建設予定のハイパースケールデータセンター一覧

- 南米のハイパースケールデータセンター事業者一覧

- 南米におけるデータセンターの設備投資(CAPEX)に関する分析

第8章 市場規模と成長予測

- データセンターの種類別

- ハイパースケール・セルフビルド

- ハイパースケール・コロケーション

- コンポーネント別

- ITインフラ

- サーバーインフラ

- ストレージインフラ

- ネットワークインフラ

- 電気インフラ

- 配電ユニット

- 転送スイッチおよび開閉装置

- UPSシステム

- 発電機

- その他の電気インフラ

- 機械設備

- 冷却システム

- ラック

- その他の機械設備

- 一般建設

- コア・アンド・シェル開発

- 設置および試運転サービス

- 設計エンジニアリング

- 火災検知、消火および物理的セキュリティ

- DCIM/BMSソリューション

- ITインフラ

- ティア規格別

- Tier III

- Tier IV

- データセンター規模別

- 大規模(25 MW以下)

- 大規模(25 MW超~60 MW以下)

- メガ(60 MW超)

- 国別

- ブラジル

- チリ

- コロンビア

- アルゼンチン

- ペルー

- その他南米

第9章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services

- Microsoft Corporation

- Google LLC

- Meta Platforms Inc.

- Digital Realty(Ascenty)

- Equinix Inc.

- Scala Data Centers

- ODATA

- EdgeConneX

- Cirion Technologies

- NTT Global Data Centers

- Vantage Data Centers LLC

- Kio Networks

- Lumen Technologies

- IBM(Kyndryl)

- Oracle Corporation

- Tencent Holdings Ltd.

- Alibaba Group Holding Ltd.

- TIVIT

- Sonda S.A.

- Ativy Data Centers

- InterNexa

第10章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日