アジア太平洋の人工知能(AI)最適化データセンター:市場シェア分析、業界動向と統計、成長予測(2025年~2030年)

Asia-Pacific Artificial Intelligence (AI) Optimised Data Center - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073388

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

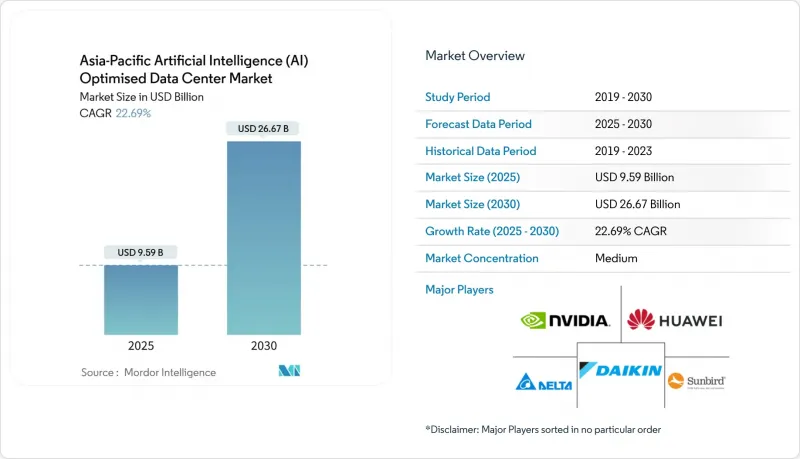

Mordor Intelligenceによると、アジア太平洋地域の人工知能(AI)最適化データセンター市場は、2025年に95億9,000万米ドルの規模に達し、CAGR22.69%で推移し、2030年までに266億7,000万米ドルに達すると予測されています。

これは、同地域のデジタルインフラ投資において、過去最大となる5年間の拡大を示すものです。

本レポートは、データセンタータイプ(クラウドサービスプロバイダー、コロケーションデータセンターなど)、コンポーネント(ハードウェア、ソフトウェア技術、サービス)、ティア基準(Tier IIIおよびTier IV)、エンドユーザー産業(ITおよびITサービス、インターネットおよびデジタルメディアなど)、および国別に分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域における人工知能(AI)最適化データセンター市場の動向と洞察

政府主導のAIコンピューティング補助金により、インフラ整備が加速

人工知能最適化データセンターのエコシステム強化を目的とした韓国の70億米ドル規模のAIプログラムは、従来のインフラ予算を400%上回っており、資金の60%を国内の容量増強に充て、建設期間を18ヶ月未満に短縮しています。中国が2026年までにAIトレーニングワークロードの80%を国内に留保することを義務付けたことで、同地域で最高のコロケーション事前賃貸率が記録され、輸出規制リスクをヘッジするためのGPU在庫の積み増しが促進されています。ASEAN全域においても、同様の規制によりソブリンクラウドのプレミアムが25~30%上昇しており、特にシンガポールでは、認定施設の空室率がすでにアジアで最も低い水準となっています。

ハイパースケール・クラウドの拡張が東南アジアのインフラを再構築

Googleがタイとマレーシアで進める30億米ドルの計画は、これらの市場が従来のハブに対して持つ電力網の優位性を裏付けています。一方、Microsoftがインドネシアに17億米ドルを投じて構築するソブリンクラウド地域は、ジャカルタで2025年に迫るデータローカリゼーションの期限に先んじて同社の優位性を確立するものです。各ハイパースケーラーは、100MW以上の変電ブロックを区画単位で必要としており、都市部の電力網の混雑を回避できる工業団地への立地を促進しています。

電力インフラの不足が第2級都市への拡大を制約

プネー、ハイデラバード、チェンナイでは、送電網の割り当て量がデータセンターの需要を最大40%下回っており、接続までの待ち時間が18ヶ月以上に延び、開発者はコストの高い再生可能エネルギーPPA(電力購入契約)構造を余儀なくされています。グリーン電力は排出量プロファイルを緩和しますが、追加の設備投資により、プロジェクトのIRR(内部収益率)のハードルが最大300ベーシスポイントも上昇します。

セグメント分析

コロケーション施設は支出の28.35%を占めていますが、CAGR24.23%で拡大し、ハイパースケールの成長を上回る見込みです。これは、国家主導のAI規制により、銀行、保険会社、政府省庁に対して国内でのラック管理が義務付けられているためです。ハイパースケーラーは55.82%のリードを維持していますが、オンプレミスおよびエッジノードが普及するにつれ、アジア太平洋地域におけるAIデータセンターの市場シェアは頭打ちとなっています。液体冷却や20MW以上の変圧器ブロックを事前に整備しているコロケーション事業者は、特に土地利用制限によりグリーンフィールド開発の規模が制限されているシンガポールやクアラルンプールにおいて、大規模な事前賃貸契約を獲得しています。日本のケイレツが好むエンタープライズおよびエッジ展開は、GPUの物理的な保管を維持することで、輸出管理リスクを吸収しています。企業のオンプレミス・ノードに関連するアジア太平洋地域の人工知能データセンター市場規模は、2030年までに30億米ドルを突破する見込みであり、これはパブリッククラウドからの持続的な分散化を反映しています。予測期間を通じて、ハイパースケーラーの拡張は、電力供給が豊富な5つの回廊周辺に集約されると予想され、トレーニング・ワークロードにおける彼らの役割を確固たるものにする一方で、レイテンシーが重要な推論処理はエッジ・コロケーション・ポッドにオフロードされることになります。

2025年から2030年にかけて、ハイパースケーラーによる拡張計画(マイクロソフトの日本における29億米ドル、グーグルの東南アジア本土における30億米ドル)により、同セグメントの過去平均年成長率(CAGR)は18.4%から21.8%へと上昇する見込みです。海底ケーブルの陸揚げ権とGPUの直接容量を統合するプロバイダーは、国内の競合他社に対して防御力のある競争優位性を築くことになります。一方、アジア太平洋地域の人工知能(AI)最適化データセンター市場では、AIガバナンス認証を取得し、低遅延の相互接続ファブリックをバンドルするコロケーション事業者が引き続き優位性を保っています。これにより、輸出規制が緩和された際に、テナントはプライベートクラスターをハイパースケールGPUに接続できるようになります。

モデルフレームワーク、オーケストレーション層、可観測性プラットフォームが依然としてAI構築の基盤となっているため、2024年の支出のうちソフトウェアが依然として45.83%を占めています。しかし、CAGR23.67%と最も急速に成長しているハードウェア分野は、クラウドベースの実験から、ラック密度の限界に挑む大規模推論クラスターへの移行に後押しされ、2030年までにアジア太平洋地域のAIデータセンター市場規模で100億米ドルを超えると予測されています。現在、事業者は2025年の設備投資(CAPEX)の半分以上を、ラックあたり40 kWを超える熱負荷に対応可能な冷却ループ、バスウェイ、および中電圧開閉装置に充てています。

電力と冷却は、ハードウェア支出の中で最大の割合を占めています。GPUラック1台あたりの消費電流はCPUラックの最大10倍に達するため、多くのデータセンターホールでは30 MVAの電力供給が必要となっています。日本では、液体冷却システムの調達だけでも年間35%のペースで増加しており、ハードウェアカテゴリーにおける同国のアジア太平洋地域AIデータセンター市場シェアを押し上げています。支出の31.52%を占めるサービス分野では、顧客がレプリカのチューニング、勾配チェックポイント、エネルギー効率を考慮したスケジューリングを外部委託する傾向が強まり、マネージドサービスへのシフトが進んでいます。一方、ハイパースケーラーが設計スキルを社内で保有するようになり、中小プロバイダーがシュナイダーエレクトリックなどのベンダーが提供するリファレンスアーキテクチャに依存しているため、プロフェッショナルサービスの成長は鈍化しています。この地域全体では、GPUやネットワークファブリックのサプライチェーンの制約により、事業者は3ヶ月分の在庫バッファを確保しており、運転資金が拘束される一方で、導入の継続性が確保されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 東南アジアにおけるハイパースケール・クラウドの構築

- 中国および韓国における政府主導のAIコンピューティング補助金

- AIを活用した既存施設の液体冷却への改修

- 通信エッジノードにおける生成AI推論トラフィックの急増

- 日本の財閥系メーカーによるオンプレミスGPUクラスター

- 政府主導のAI導入方針が、ASEAN地域のコロケーション施設の事前賃貸契約を加速させています

- 市場抑制要因

- インドのティア2都市における変圧器用電力の深刻な不足

- ASIC/GPUの輸出規制が供給リードタイムに与える影響

- 沿岸のメガサイトにおける海水取水規制の強化

- AI最適化DC-IMソフトウェアエンジニアの人材不足

- 持続可能性およびカーボンニュートラルなエネルギー目標への影響

- 持続可能な電源と管理

- 再生可能エネルギーと非再生可能エネルギー(グリーンデータセンターとAIイノベーション)

- カーボンフットプリントの削減(ヒートポンプ、地域冷暖房、その他)

- 持続可能な冷却ソリューションと管理

- AI最適化データセンター向けの効率的な冷却ソリューション

- PUE比率、WUE比率- 分析

- 持続可能な電源と管理

- 業界エコシステム分析

- 規制および技術の展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- データセンタータイプ別

- クラウドサービスプロバイダー

- コロケーション施設

- エンタープライズ/オンプレミス/エッジ

- コンポーネント別

- ハードウェア

- 電力インフラ

- 冷却インフラ

- IT機器

- ラックおよびその他のハードウェア

- ソフトウェア技術

- 機械学習

- ディープラーニング

- 自然言語処理

- コンピュータビジョン

- サービス

- マネージドサービス

- プロフェッショナルサービス

- ハードウェア

- ティア基準別

- Tier III

- Tier IV

- エンドユーザー産業別

- ITおよびITES

- インターネットおよびデジタルメディア

- 通信事業者

- BFSI

- ヘルスケア・ライフサイエンス

- 製造および産業用IoT

- 政府・防衛

- 国別

- 中国

- 日本

- インド

- マレーシア

- 韓国

- シンガポール

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alibaba Cloud(Alibaba Group)

- Tencent Cloud

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- Huawei Technologies

- NVIDIA Corp.

- Advanced Micro Devices

- Baidu Inc.

- NTT Global Data Centers

- Equinix Inc.

- Digital Realty

- STT GDC

- GDS Holdings

- Yotta Infrastructure

- AirTrunk

- OneAsia Network

- Sunbird Software

- Nlyte Software

- Schneider Electric

- Delta Electronics

- Vertiv Group

- Fuji Electric

- Daikin Industries

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日