小売およびeコマース向けITサステナビリティソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Retail and E-Commerce IT Sustainability Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073013

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

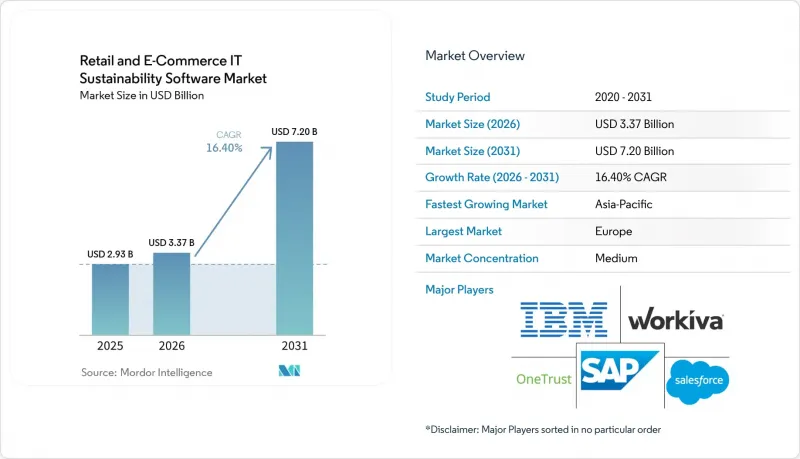

Mordor Intelligenceによると、小売およびEコマース向けITサステナビリティソフトウェアの市場規模は、2025年の29億3,000万米ドル、2026年の33億7,000万米ドルから、2031年までに72億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は16.40%となる見込みです。

本レポートは、提供形態(ソフトウェアおよびサービス)、導入形態(クラウド、ハイブリッドなど)、企業規模(大企業および中小企業)、機能(炭素会計・排出量管理ソフトウェア、サステナビリティ報告・開示ソフトウェアなど)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の小売およびeコマース向けITサステナビリティソフトウェア市場の動向と洞察

ESG開示および監査対応に向けた規制遵守

規制上の開示要件は、短期間のうちに複数の小売市場において、自主的な報告から法的拘束力のあるコンプライアンスへと移行しており、その変化が小売およびEコマース向けITサステナビリティソフトウェア市場におけるプラットフォームの購入を加速させています。欧州では、CSRD関連の改正が2026年3月に施行され、対象となる大企業に対してESRSに準拠した報告義務が維持されたため、構造化され、繰り返し可能な報告ワークフローに基づいた開示システムへの需要が維持されています。次のプレッシャーは、消費者向けの環境主張から生じています。「消費者エンパワーメント指令」が2026年9月27日に発効し、その監視の範囲が年次報告書から、小売業者やEC事業者が使用する商品ページ、パッケージ、配送に関する連絡内容にまで拡大されるためです。また、インドでは2026-27会計年度において、大規模上場企業に対するBRSR Coreの保証要件が拡大されました。これにより、小売グループおよびそれらの発行体と提携するサプライヤーにとって、監査に起因する報告負担がさらに増大することになります。その結果、小売およびEC向けのITサステナビリティソフトウェア市場では、複数のフレームワークに対応し、文書化の証跡を保持し、同一の小売業者が異なる報告制度を同時に満たす必要がある場合でも利用可能な出力を生成できるプラットフォームが支持されています。単一のフレームワーク構成に依存するベンダーは、導入のペースが鈍化する恐れがあります。これは、小売業者が、導入作業をやり直すことなく規制の変更に対応できるシステムをますます必要としているためです。

スコープ3および製品の環境フットプリントの整合性を証明するよう小売業者に求められる圧力

小売およびeコマース向けITサステナビリティソフトウェア市場は、購入者の期待が直接的に変化している恩恵を受けています。小売業者は現在、スコープ3の算定やサステナビリティに関する主張を裏付けるために、製品レベルおよびサプライヤーレベルの証拠を必要としているからです。多くの小売バリューチェーンにおいて、下流のサプライヤーに対する可視性は依然として低いため、商業上の課題は単にデータを収集することだけでなく、上流との関係を機密事項と見なすサプライヤーから信頼できるデータを確保することにもあります。Worldly社は2026年2月、同社の「Product Impact Calculator」を260以上の消費財カテゴリーにまたがる40万製品に拡大しました。これは、製品レベルのスコープ3モデリングが、限定的なパイロット段階から、より広範な実運用段階へと移行していることを示しています。この変化が重要なのは、デジタル・プロダクト・パスポートの義務が特定のカテゴリーに影響を及ぼし始めるはるか以前に、小売業者が一次サプライヤーデータと、正当性を立証できる品目レベルの記録を必要としているからです。したがって、小売およびeコマース向けITサステナビリティソフトウェア市場では、単に広範な支出ベースの推定値に依存するのではなく、ティア2およびティア3のサプライヤーからの入力を検証、正規化、連携できるベンダーが評価されています。高額な契約は、単に大まかなカーボンフットプリントを算出するだけでなく、監査や顧客レビューの際に小売業者が製品の主張を裏付けるのに役立つツールへとシフトしつつあります。

ERP、PIM、POS、サプライチェーンシステム間の高い統合コスト

小売およびeコマース向けITサステナビリティソフトウェア市場は、依然として大きな障壁に直面しています。それは、サステナビリティプラットフォームを、小売業者が製品、取引、サプライヤー、在庫、物流のために既に使用しているシステムに接続するためのコストです。多くのオムニチャネル小売業者は5~7つの主要なエンタープライズシステムを運用しており、データモデルが整合していない場合、これらの環境を連携させるコストは、ソフトウェアライセンス自体の価値に迫るほど高くなることがあります。クラウドの導入拡大により基盤インフラは改善されましたが、APIの標準化やベンダーエコシステム間のデータ構造の整合化に必要な作業が解消されたわけではありません。SAPの「Sustainability Control Tower」に関する2026年ロードマップの更新でも、組み込み型レポート機能と広範なERP接続性の重要性が強調されており、これは購入者が依然として、源流での統合負担を軽減するシステムをいかに重視しているかを反映しています。この負担が最も大きいのは中堅企業市場であり、レガシーなアーキテクチャや小規模な導入チームにより、導入サイクルが長期化し、コンプライアンス達成が遅れています。小売およびeコマース向けITサステナビリティソフトウェア市場では、各段階でカスタム統合を必要とせず、ベンダーが認定コネクタやあらかじめ構築された小売ワークフローを提供するようになるにつれ、導入が加速する見込みです。

セグメント分析

2025年、小売およびEコマース向けITサステナビリティソフトウェア市場において、ソフトウェアが69.45%を占めました。これは、炭素会計、ESG開示、サプライチェーン分析、シナリオモデリングの各分野において、プラットフォーム層が依然として支出の中心であることを裏付けるものです。このような集中が見られた背景には、大手小売業者が、サプライヤーへのデータ要求、開示資料の作成、あるいはサステナビリティ計画を複数の事業部門に拡大する前に、まずガバナンスの確立された「システム・オブ・レコード」を必要としていたことがあります。また、ソフトウェア層は、小売業者が長期的な運用サービスよりも、プラットフォームの選定、内部データ構造、および報告管理を優先した、企業による購入の初期段階とも一致しています。その意味で、小売およびEコマース向けITサステナビリティソフトウェア市場は、基盤となるプラットフォームが予算配分の第一波を引き付けた、過去のエンタープライズソフトウェアサイクルで見られたパターンに従いました。とはいえ、ソフトウェアが初期段階で主導権を握ったからといって、サービスが二次的なものであるわけではありません。なぜなら、購入者の需要の次の段階では、導入の質、監査サポート、およびシステム横断的な設定にますます焦点が当てられているからです。

サービス市場は2026年から2031年にかけてCAGR 16.92%で成長すると予測されており、これは小売およびeコマース向けITサステナビリティソフトウェア市場が、ライセンシングから日常的な運用段階へと移行していることを示しています。スプレッドシート主導のESGワークフローから脱却しようとする小売業者は、プラットフォームを安心して活用できるようになる前に、データ移行、コネクタの設定、ガバナンス設計、および初回サイクルのレポーティングに関するサポートを必要とすることがよくあります。コンプライアンスの枠組みが進化し続けるにつれ、小売業者はワークフローのロジック、統制、文書化基準を定期的に更新する必要があり、継続的なサポートへのニーズも高まっています。Workivaが持つマルチフレームワーク対応のレポート作成および自動化における強みは、顧客が初期導入から定期的なレポート作成サイクルへと移行する中で、ソフトウェアと充実したサービスを組み合わせたプロバイダーが有利な立場にある理由を如実に示しています。したがって、小売およびEコマース向けITサステナビリティソフトウェア業界は、より関係性重視の市場へと変化しており、マネージドサポートやアドバイザリー業務が、契約更新やアップセルの意思決定においてより大きな役割を果たすようになっています。プラットフォームと並行して拡張性の高いサービスチームを構築するベンダーは、時間の経過とともに、継続的なコンプライアンス関連支出のより大きなシェアを獲得する可能性が高いでしょう。

2025年にはクラウド導入が66.12%のシェアを占め、SaaSによる提供形態と、現代の小売業者やEコマース企業が採用する分散型運営モデルとの相性が極めて高いことを反映しています。クラウドシステムは、国、事業部門、報告チームをまたいで拡張しやすく、開示テンプレート、パッケージングルール、または報告ロジックが変更された際にも、迅速な更新に対応できます。そのため、長期にわたる現地インフラプロジェクトを待たずに多国間報告体制を構築したい小売業者にとって、クラウドは現実的な第一の選択肢となりました。小売およびeコマース向けITサステナビリティソフトウェア市場において、クラウドの市場規模が引き続きリードしているのは、企業の購入担当者が依然として、一元化された管理、メンテナンス負担の軽減、新機能への容易なアクセスを重視しているためです。一方で、サプライヤーの記録、プライベートブランドデータ、あるいは管轄区域固有のガバナンス要件により、より厳格なデータ管理が求められる場合、純粋なクラウドだけでは必ずしも十分とは言えません。

ハイブリッド展開は、2026年から2031年にかけてCAGR16.78%で拡大すると予測されており、これは企業の購入者が「すべてか無か」というアーキテクチャよりも、柔軟性をますます求めていることを示しています。小売業者は、レポート作成の規模拡大やコラボレーションにはクラウドを活用しつつ、商業的に機密性の高い記録は、ガバナンスが適用されたローカル環境やオンプレミス環境に保持することができます。SAPの2026年版「サステナビリティ・コントロールタワー」のアップデートでは、このモデルが支持を集めている理由が示されました。同社は、狭義の単一スタック構成ではなく、監査対応可能なレポート作成、AIによるサポート、およびさまざまなERP環境にわたる幅広い対応範囲を強調しました。小売およびeコマース向けITサステナビリティソフトウェア市場においても、ハイブリッド導入の拡大に伴い、関連サービスの需要が高まっています。これは、小売業者がシステム間でミドルウェア、オーケストレーション、および管理されたデータリネージを必要としているためです。将来的には、ハイブリッドモデルは、レポート作成の規模拡大と、サプライヤーに関する機密情報の厳格な管理の両方を必要とする大規模なオムニチャネル事業者にとって、最も魅力的な選択肢となるでしょう。信頼性の高いハイブリッドオプションを持たないベンダーは、より単純な使用事例では依然として存在意義を維持できるかもしれませんが、より複雑なエンタープライズプログラムの案件を失うリスクがあります。

地域別分析

2025年、欧州は小売およびeコマース向けITサステナビリティソフトウェア市場の34.56%を占め、当該期間における収益の最大の地域貢献者となりました。この地域の地位は、小売業の報告、包装に関する義務、および消費者向けの環境主張に同時に影響を与える、数多くのサステナビリティ規制の存在に起因しています。2026年もCSRD(企業持続可能性報告指令)に関連する変更が活発に進行する一方で、「包装および包装廃棄物に関する規則」や「消費者エンパワーメント指令」により、年次報告から製品のコミュニケーションやEコマース上の表示に至るまで、業務上のプレッシャーが増大しました。また、英国では、誤解を招く環境主張に対する監視を強化し続けたことで需要を形成し続け、欧州の消費者にサービスを提供する小売業者にとって、ガバナンスおよび文書化の要件は高い水準で維持されました。このような状況下において、小売およびeコマース向けITサステナビリティソフトウェア市場の規模は、大手多国籍企業だけでなく、顧客やサプライヤーとの関係を通じて生じるコンプライアンスの期待に応えなければならない中堅企業によっても支えられています。

アジア太平洋地域は、2026年から2031年にかけてCAGR17.12%で成長すると予測されており、小売およびeコマース向けITサステナビリティソフトウェア市場において最も成長の速い地域となる見込みです。この成長は、2025年から2027年にかけて、日本、オーストラリア、韓国、シンガポール、中国、インドを含むいくつかの主要経済圏で、ISSBに準拠した、あるいは拡大されたサステナビリティ開示要件がほぼ同時に導入されることによって支えられています。また、同地域が多くの世界の小売サプライチェーンの主要な生産拠点であることから、ソフトウェアの需要は、国内上場企業の規制だけでなく、輸出への依存度や小売業者主導のサプライヤーへの要請によっても牽引されています。この二重の圧力により、製造業者、調達パートナー、小売グループが同じコンプライアンスデータチェーンに組み込まれるため、アジア太平洋地域ではより広範な導入基盤が形成されています。

北米は、小売およびEコマース向けITサステナビリティ・ソフトウェア市場において、シェアや成長率のいずれにおいても地域トップではないもの、商業的には依然として重要な位置を占めています。2026年、連邦政府レベルでの不確実性が高まる中でも、カリフォルニア州の気候情報開示の枠組みは引き続き重要性を維持し、同州で事業を展開する大手小売業者におけるソフトウェア需要の維持に寄与しました。南米は、小売およびeコマース向けITサステナビリティソフトウェア市場において規模は小さいもの活発な地域であり、特にブラジルでは、企業が輸出に関連するサステナビリティへの期待や現地の報告慣行に準拠している点が際立っています。2025年後半にSAPが「Sustainability Footprint Management」をブラジルのサンパウロAWSリージョンに拡張したことは、現地に最適化された炭素会計インフラに対するこうした需要の高まりを反映したものです。中東では、大手小売グループや各国のサステナビリティ政策が、より優れたESGデータインフラの整備を推進していることから、関心が高まっています。一方、アフリカは依然として初期段階にあり、導入は輸出志向の企業や上場企業に集中しています。これらの地域全体において、小売およびeコマース向けITサステナビリティソフトウェア市場の規模は拡大していますが、導入のスピードは依然として、規制執行の厳格さや、大手小売業者がサプライヤーとの契約にデータ要件をどの程度確実に盛り込んでいるかに大きく依存しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ESG開示および監査対応に向けた規制遵守

- スコープ3および製品のカーボンフットプリントの整合性を証明するよう小売業者から求められる圧力

- スプレッドシートによるワークフローからエンタープライズ・サステナビリティ・データ・プラットフォームへの移行

- AIを活用したサステナビリティ報告と例外検出

- オムニチャネル小売の複雑化がトレーサビリティへの需要を高めています

- 持続可能な調達およびプライベートブランドリスク管理のためのサプライヤー・スコアカード

- 市場抑制要因

- ERP、PIM、POS、およびサプライチェーンシステム間の統合コストの高さ

- Tier 2およびTier 3ネットワークにおけるサプライヤーデータの断片化とトレーサビリティの低さ

- 小売業界におけるサステナビリティ分析人材およびESG管理責任者の不足

- 報告基準の変動が再構成およびコンプライアンス対応の見直しを招く

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウド

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 機能性別

- 炭素会計および排出量管理ソフトウェア

- サステナビリティ報告・開示ソフトウェア

- サプライチェーンにおけるESGおよびサプライヤーのサステナビリティ管理

- サステナビリティ分析、予測およびシナリオモデリング

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Salesforce, Inc.

- IBM Corporation

- Workiva Inc.

- OneTrust, LLC

- Diligent Corporation

- EcoVadis SAS

- Sphera Solutions, Inc.

- Enablon SA

- Intelex Technologies ULC

- Cority Software Inc.

- Persefoni AI, Inc.

- Novisto Inc.

- Greenstone Limited

- Datamaran Limited

- Benchmark Digital Partners LLC

- UL LLC

- Wolters Kluwer N.V.

- Watershed

- Position Green

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日