世界と中国のAIデータセンター市場(2025年):展開と見通し

2025 Global and China AI Data Centers: Deployment and Outlook- 発行

- TrendForce

- 発行日

- ページ情報

- 英文 12 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 1848187

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 電子部品/半導体関連専門 電子部品/半導体関連専門を専門とする市場調査会社です。

概要

関連レポート

当レポートは、米国と中国のCSPによるAIデータセンター拡大に焦点を当てています。米国企業はグローバルに規模を拡大し、国内投資を拡大する一方、中国企業は自社開発チップで拡大するが、いずれも今後のエネルギー安定性を優先します。

主なハイライト:

- 米国のCSPはコンピュートとエネルギーの統合を目指し、グローバルなAIデータセンター展開を加速している一方、中国のCSPはBBATと3大通信事業者が主導するデュアルトラックモデルを追求しています。

- エネルギーの利用可能性、送電網の安定性、政策環境は、電力コストや規制との連携により投資ペースや展開が左右される中、立地選定において極めて重要になっています。

- 米国のCSPは、数百億米ドルから数1,000億米ドルの単一プロジェクト投資を行い、AIやHPCの需要をサポートするためにギガワットレベルの容量に拡張しています。

- 中国のCSPは、国策に後押しされ、自社開発チップとソブリン・クラウド戦略を推進し、海外展開を進めながら、国内の中核的なビルドを維持しています。

- 高電圧直流(HVDC)電源アーキテクチャは、徐々に従来のモデルに取って代わりつつあり、ギガワットスケールの計算をサポートし、エネルギー消費を削減するために不可欠となっています。

サンプル

目次

第1章 イントロダクション

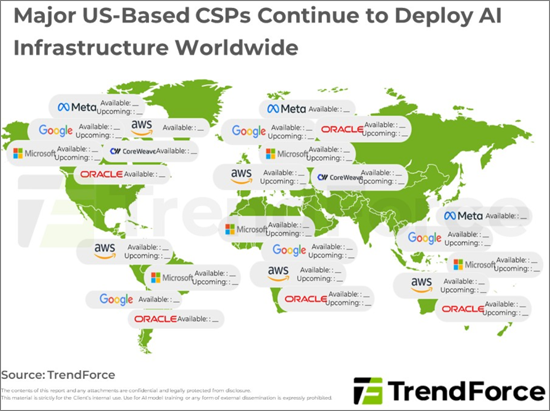

- 米国を拠点とする大手CSPは、コンピューティング能力における競争優位性獲得を目指し、世界中でAIインフラの導入を継続しています。

第2章 北米の主要CSPはGW規模のAIデータセンターへの移行を積極的に進めており、将来の拠点選定においてはエネルギー関連の考慮が重要になっています。

- Googleの北米戦略は、主に全米各地に多数の拠点を設立することですが、ドイツのミッテンヴァルト計画はエネルギー供給問題により中止されました。

- 米国政府のニーズに応えて、メタのハイペリオン・スーパーコンピューティング・プロジェクトの投資目標が500億米ドルに大幅に引き上げられました。

第3章 Oracleは米国初のソブリンAIプロジェクトを推進し、インフラ構築にNVIDIAのGPUを大いに活用しています。

- 今後3年間でStargetは7GWの発電能力達成を目指しており、Oracleは5.5GW以上の容量を提供する予定

第4章 NVIDIAはクラウドAI市場におけるGPUサーバーの影響力を強化するためにOpenAIへの投資を発表しました。

第5章 中国のCSPは地政学と国家政策の指導の下、新興市場で同時にデータセンターを拡大

- 中国CSPによる国内外データセンターの積極的な建設BBAT

第6章 中国の大手通信事業者3社が、主権クラウドと公共建設の需要の下、国家政策の重要な推進者としてローカライズされたサーバーとデータセンターを稼働させます。

- 中国のサーバー・AI市場の主役として国家プロジェクトの立ち上げを担う中国の通信事業者

第7章 米国と中国のCSP別AIデータセンターへの継続的な関与による電力インフラ(HVDCなど)の開発機会の創出

世界と中国のAIデータセンター市場(2025年):展開と見通し

- 発行日

- 発行

- TrendForce

- ページ情報

- 英文 12 Pages

- 納期

- 即日から翌営業日