インドネシアのデータセンター建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Data Center Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073350

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

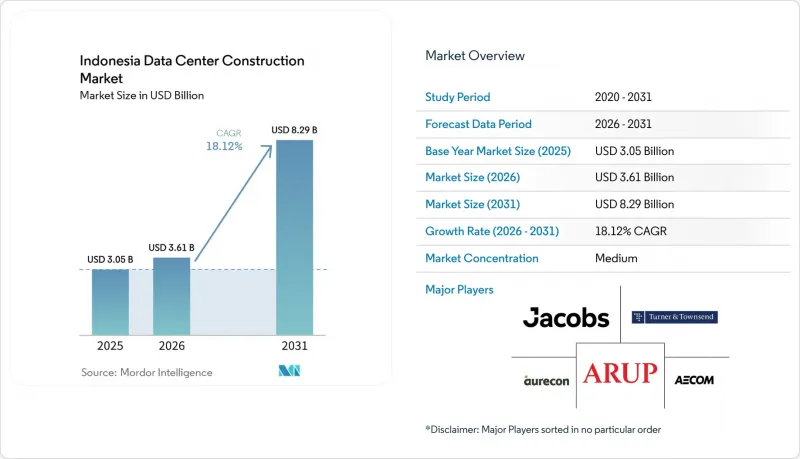

Mordor Intelligenceによると、2026年のインドネシアのデータセンター建設市場規模は36億1,000万米ドルと推定されており、2025年の30億5,000万米ドルから拡大し、2031年には82億9,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは18.12%となる見込みです。

本レポートは、ティアタイプ(Tier 1および2、Tier 3およびTier 4)、データセンタータイプ(コロケーション、ハイパースケーラー(CSP)による自社建設、エンタープライズ、エッジ)、インフラ(電気インフラ、機械インフラ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドネシアのデータセンター建設市場の動向と洞察

クラウドおよびAI主導のハイパースケール投資が施設需要を加速

ハイパースケールクラウド企業は、液体冷却、40~60 kWのラック、およびキャンパスあたり50 MWを超える連続した電力ブロックを必要とするAIワークロードを導入することで、インドネシアのデータセンター建設市場を再定義しています。テンセントによる5億米ドルの投資、NVIDIAとIndosat Ooredoo Hutchisonによる2億米ドルのGPUセンター、BDxの500 MWの再生可能エネルギーを活用したAIキャンパスなどは、インドネシアに流入する資本の規模を如実に示しています。AIに最適化されたデータセンターは、ハイパースケール施設全体において、高密度インフラおよび先進的な冷却技術への需要を高めています。浸漬冷却や高密度電気バスへの需要の高まりにより、現地の請負業者のスキルセットが限界に達しつつあり、世界のエンジニアリング企業が国内の専門家と共同チームを結成する動きが見られます。土地所有者が事前承認済みの許可証や完成済みの変電所を提供するようになったことで、建設スケジュールは2022年の平均22ヶ月から、2025年には16~18ヶ月へと短縮されています。

「ナショナル・デジタル・インドネシア・ロードマップ2030」が公共部門のIT負荷を促進

このロードマップでは、各省庁のITワークロードを4つの国家データセンター(PDN)に統合することが義務付けられています。1億6,468万ユーロ(1億8,959万米ドル)の資金が投入される旗艦プロジェクトであるチカランPDNは、2万5,000個のプロセッサコアを提供し、2024年8月に稼働開始を予定しています。バタムおよびヌサンタラに3か所のPDNサイトが計画されており、今後5年間にわたりTier 4規格の施設に対する安定した需要が見込まれます。大統領規則第82/2023号により、各機関はレガシー施設からの移行が義務付けられており、これにより、セキュアなクラウドゾーン、ゼロトラストネットワーク、サイバーレジリエントなプラントルームに関する設計・建設契約が急増しています。この拡大は、2024年5月に開始された公共サービスの新たなワンストップ窓口である「INA DIGITAL」の立ち上げも後押ししており、同サービスにより、省庁間の帯域幅要件は以前の予測をはるかに上回る水準となっています。

電力使用量の増加と炭素税の負担

インドネシアの炭素税制度は2022年に施行され、各セクターの上限を超える排出量に対して課税が行われています。PLNの発電構成において石炭が依然として67%を占めているため、大規模なキャンパスでは、再生可能エネルギーによる電力購入契約(PPA)や敷地内太陽光発電を確保しない限り、大幅なコスト超過のリスクに直面しています。2060年までのネットゼロ達成に向けたPLNのロードマップは、将来の価格不確実性を増大させており、事業者にはリアルタイムの電力モニタリング、廃熱の再利用、およびデマンドレスポンスプログラムの導入が求められています。EDGE2のような先駆的な事業者は、すでにカーボンニュートラルにかかるコストをテナントに転嫁しており、プレミアム価格設定の先例を築いています。

セグメント分析

ティア3施設は、インドネシアのデータセンター建設市場規模の50.62%を占めており、コストと可用性のバランスが取れていることを反映しています。NeutraDCなどのコロケーションプロバイダーは、ティア3認証を活用して、99.982%の稼働率を要求しつつも設備投資の制約を意識している企業テナントの獲得を図っています。ティア1およびティア2の施設は、適度な冗長性で許容されるレイテンシーに敏感なエッジノード向けに引き続きサービスを提供しています。

CAGR18.6%で拡大しているティア4施設は、AIワークロードやソブリンクラウドの義務化によりダウンタイムへの許容度がゼロになる中、インドネシアのデータセンター建設市場の様相を一変させつつあります。ジャカルタ中心部に位置するDCI IndonesiaのTier IVエッジ施設は、ゼロフォールト・アーキテクチャへの移行を示すものであり、浸漬冷却や区画化された電源経路の採用により、プロジェクトコストはTier 3よりも25~30%高くなっています。STT GDCが発表したAIクラスターは、将来を見据えた設計においてTier 4の地位をさらに確固たるものにするでしょう。

コロケーションは、インドネシアの企業基盤が細分化されていることから、2025年の収益の56.72%を占め続けています。Digital Edge社の23 MWのジャカルタ拠点のような施設は、モジュール式ホールを通じて拡張性を提供し、従来のキャリアホテルよりも利用率の向上を加速させる複数年契約の主要テナントを確保しています。

自社建設型ハイパースケーラーはCAGR19.5%を記録しており、20ヘクタールの敷地に120MW以上のキャンパスを建設することで、インドネシアのデータセンター建設市場を拡大させています。EdgeConneXが調達した4億380万米ドルのサステナビリティ連動型融資は、事業者が再生可能エネルギーを活用した建設資金を調達するためにグリーンボンド構造をどのように活用しているかを象徴しています。ハイパースケーラーの進出により、コロケーションの既存事業者はホールセール型スイートやビルド・トゥ・スーツ型モデルへの転換を余儀なくされており、かつては明確だったマルチテナント戦略とシングルテナント戦略の境界線が曖昧になりつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドおよびAI主導のハイパースケール投資が施設需要を加速させています

- 「ナショナル・デジタル・インドネシア・ロードマップ2030」が公共部門のIT需要を後押ししています

- ジャカルタとバタムに陸揚げされた新しい国際海底ケーブルが、レイテンシーの基準を引き上げました

- ジャカルタ・バンドン・データセンター回廊における官民連携のゾーニング優遇措置

- 企業間電力購入契約(PPA)やグリーン・タリフ制度が、再生可能エネルギーで稼働するキャンパスの実現への道を開きます

- 新興のティア2都市に対応するためのスラバヤ、メダン、マカッサルにおけるエッジ拠点の整備

- 市場抑制要因

- 電力使用量の増加と炭素税の影響

- ジャカルタ都心部およびチカラン工業団地周辺における地価の高騰

- MEP認定を受けた専門建設労働者の不足

- PLN変電所における送電網の改修サイクルが長引いているため、通電が遅れています

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- データセンターの主要統計

- インドネシアのデータセンター事業者一覧(MW単位)

- インドネシアにおける今後の主要データセンタープロジェクト一覧(2025年~2030年)

- インドネシアのデータセンター建設におけるCAPEXおよびOPEX

- インドネシアの主要都市におけるデータセンターの電力容量吸収量(MW単位)、2023年および2024年

- インドネシアにおけるデータセンター建設への人工知能(AI)の導入

- 規制およびコンプライアンスの枠組み

第5章 市場規模と成長予測

- 階層タイプ別

- ティア1および2

- ティア3

- ティア4

- データセンタータイプ別

- コロケーション

- 自社構築型ハイパースケーラー(CSP)

- エンタープライズおよびエッジ

- インフラストラクチャ別

- 電気インフラ別

- 配電ソリューション

- 配電ソリューション

- 電源バックアップソリューション

- 電源バックアップソリューション

- 配電ソリューション

- 機械インフラ別

- 冷却システム

- 冷却システム

- ラックおよびキャビネット

- ラックおよびキャビネット

- サーバーおよびストレージ

- サーバーおよびストレージ

- その他の機械インフラ

- その他の機械インフラ

- 冷却システム

- 一般建設

- サービス- 設計・コンサルティング、統合、サポートおよび保守

- 電気インフラ別

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- Data Center Infrastructure Investment Based on Megawatt(MW)Capacity, 2024 vs 2030

- Data Center Construction Landscape(Key Vendors Listings)

- 企業プロファイル

- Aurecon Group Pty Ltd

- PT AECOM Indonesia

- Arup Group

- Jacobs Engineering Group Inc.

- Turner and Townsend

- AWP Architects

- Aesler Group International

- PT Arkonin

- DSCO Group Pte Ltd

- Larsen and Toubro Ltd

- NTT Global Data Centers Indonesia

- Huawei Technologies

- Vertiv Group Corp.

- Schneider Electric SE

- ABB Ltd

- Legrand SA

- PT DCI Indonesia Tbk

- Princeton Digital Group

- Telkom Data Ekosistem(NeutraDC)

- BDx Indonesia

- List of Data Center Construction Companies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日