シンガポールのデータセンター建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore Data Center Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934893

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

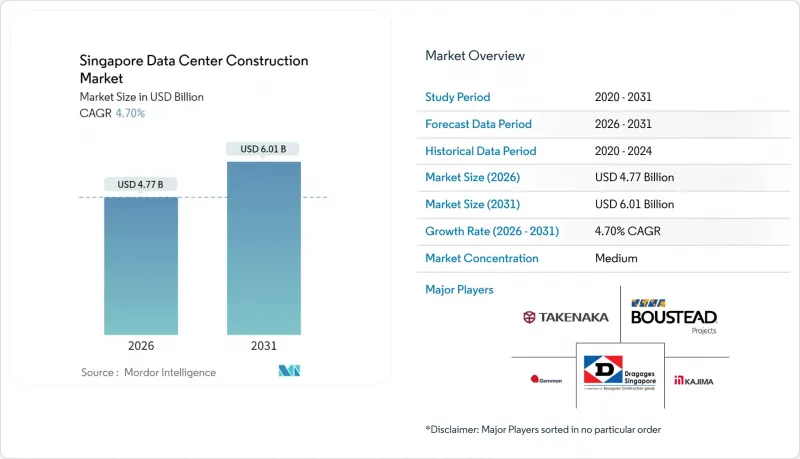

シンガポールのデータセンター建設市場は、2025年の45億6,000万米ドルから2026年には47億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.70%で推移し、2031年までに60億1,000万米ドルに達すると予測されています。

シンガポールでは、厳格に管理された電力配分政策、堅牢な海底ケーブル接続、金融ハブとしての地位が持続的な投資を支えております。一方で事業者は土地不足や建設コストの高さに直面しております。グリーンデータセンターロードマップに基づく規制の進展により、電力使用効率(PUE)1.3以上を達成する設計が促進され、入札仕様や機器選択の在り方が変化しております。ハイパースケーラー企業はGPU高密度インフラの導入を継続しており、ラック平均消費電力は50kWを超え、先進的な開閉装置、液体冷却、モジュール式プレファブ化への需要を加速させています。一方、シンガポールとジョホールを結ぶツインハブ戦略は、コアワークロードへの5ミリ秒未満の遅延を維持しつつ容量の余剰を許容することで、現地の制約を緩和しています。投資家のデータセンターREITへの関心は健全なプロジェクトファイナンスのパイプラインを支え、開発業者が都市国家の高額な土地・人件費を相殺するのに役立っています。

シンガポールのデータセンター建設市場の動向と洞察

グリーンDCロードマップに基づく電力割当の発表

シンガポールが改訂したグリーンデータセンターロードマップでは、施設がPUE 1.3以下を達成することを条件に、少なくとも300MWの新規IT負荷を割り当てることを約束しており、シンガポールのデータセンター建設市場は高効率設計へと転換しています。割当量の3分の2は再生可能エネルギーや代替バックアップ燃料を統合するプロジェクトに割り当てられ、開発者は水素対応発電機や熱回収式チラーの採用を推進しています。先行企業はAI駆動型冷却制御を導入し、エネルギー使用量を最大30%削減しています。限られたメガワットを巡る競争入札が激化し、設計コンサルティングの需要が高まるとともに、実績ある持続可能性の取り組みを持つ企業が有利となります。中期的には、この政策により市場の液体冷却やオンサイト太陽光+エネルギー貯蔵ハイブリッドへの移行が加速します。これらの要素が相まって、シンガポールのデータセンター建設市場における専門請負業者や機器ベンダーの潜在的なビジネス機会が拡大します。

AI/GPU高密度ワークロードの急増が新たな建設仕様を要求

生成AIの波によりラック密度が50kWを超え、シンガポールのデータセンター建設市場では機械・電気設備パッケージが液浸冷却やダイレクトチップ冷却へ転換を迫られています。主要キャンパス改修プロジェクトではこの変化が顕著で、設定温度27℃に対応した冷水循環システムと液体冷却ループが採用されています。高密度導入によりケーブル配線距離が延長され、バスウェイの大型化が求められます。これにより資材費は増加する一方、試運転期間は15~20%延長されます。これに対し開発業者は、銅の使用量を削減するため、リアドア熱交換器と中電圧(22kV)配電システムの採用を進めています。金融、医療、公共部門のワークロードでAI推論が普及する中、建設プロジェクトではGPUポッド専用のホワイトスペースを組み込むケースが増加しており、国家的な電力上限にもかかわらず、シンガポールのデータセンター建設市場は二桁のプロジェクト数成長を維持しています。

年間300MWの厳格な電力割当枠とモラトリアムの影響

3年間のモラトリアムを経て2024年に再導入されたシンガポールの電力割当上限は、地域の需要成長を下回っており、多くの計画中のハイパースケール建設を停滞させています。開発業者は、PUE(電力使用効率)と炭素強度を重視した採点方式の申請公募プロセスで競争せざるを得ず、建設前のコンサルティング費用が膨らんでいます。メガワット不足により、一部事業者は増設容量をバタム島やジョホール州へ移す動きが見られ、シンガポールのデータセンター建設市場の収益ポテンシャルを抑制しています。長期的な不確実性は変圧器や発電機の発注サイクルも複雑化させており、世界の供給制約によりリードタイムは既に長期化しています。これらの要因が相まって、予測CAGRを約1.4ポイント押し下げると見込まれます。

セグメント分析

2025年におけるシンガポールのデータセンター建設市場全体の支出のうち、電気設備パッケージは37.38%を占めました。これはハイパースケーラーが22kV給電、インテリジェント開閉装置、50kW以上で稼働するGPUラック向けに設計された高容量バスウェイを好む傾向を反映しています。液体冷却は依然として機械設備の一分野ではありますが、最も成長が著しい項目であり、2031年までにシンガポールのデータセンター建設市場規模に6億2,850万米ドルを貢献すると見込まれます。液浸タンクやリアドア式熱交換器の採用により、ラックあたりのホワイトスペース面積が削減され、コロケーション事業者にとって収益密度の向上が可能となります。設計・建設統合や試運転などのサービスは、所有者がPUE目標のターンキー検証を求めるため、高単価での請求が可能となります。予測期間中、AI駆動型最適化プラットフォームが電力・冷却ループ双方のリアルタイムテレメトリーを必要とするため、電気設備と制御システムの統合は深化します。この融合により、単一契約で電気・機械両分野をカバーできる企業の戦略的価値が高まり、シンガポールのデータセンター建設市場における競争優位性が確固たるものとなります。

機械設備分野では、従来のチラーから、チップ1個あたり1,200Wの放熱が可能なポンプ式冷媒システムや誘電体浸漬冷却システムへ移行が進んでいます。共同プログラムにより冷却エネルギーを29%削減し、ラックあたり年間約2万5,000米ドルの節約を実現。これは他事業者も目標とするコスト削減のベンチマークとなっています。一般建設分野は、シンガポールの厳格な建築基準で要求される多層構造のシェル、耐震補強、防爆ファサードにより安定した貢献を維持しています。ITインフラ(ラック、ネットワークファブリック、ケーブル管理)は、高密度レイアウトがより太い光ファイバートランクとAI最適化トポロジーを必要とするため、追加支出を獲得しています。これらの変化は総合的に、ワークロードの複雑化が進むほど、シンガポールのデータセンター建設市場において専門的な下請け業者の市場シェアが拡大する傾向を浮き彫りにしています。

2025年、ティアIII施設はコストと信頼性のバランスが取れた提案と99.982%の稼働率保証により、シンガポールのデータセンター建設市場シェアの53.22%を占めました。企業やクラウドプロバイダーは、2Nシステムのような二重の設備投資を必要とせず、稼働中のアップグレードをサポートする同時保守可能なインフラを重視しています。しかしながら、フィンテック、トレーディングデスク、99.995%の可用性を要求するソブリンクラウドワークロードに牽引され、Tier IVのパイプラインはCAGR5.03%で拡大中です。これらの耐障害性サイトでは通常、2N UPS、デュアル燃料ファーム、独立した冷水プラントが導入され、Tier IIIと比較してMEP(機械・電気・設備)範囲が倍増し、ハイティア建設向けのシンガポールのデータセンター建設市場規模を押し上げています。

アイアンマウンテンのシンガポール施設は、地理的に分散した3つのミートミールームと生物防護アクセス回廊を備え、Tier IVの特性を体現しています。Tier IおよびIIプロジェクトはエッジや通信事業者向けアプリケーションで継続していますが、収益への貢献度は依然として限定的です。今後、規制や顧客からの耐障害性への要求が高まることで、Tier III仕様はTier IVに近づき、両者の境界が曖昧になることが予想されます。これにより、シンガポールのデータセンター建設市場全体で、メガワット当たりの基準支出が増加する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グリーンDCロードマップに基づく電力割当の解放(2024年以降)

- AI/GPU集約型ワークロードの急増により、新たな建設仕様が必要となります

- ハイパースケーラーによる「シンガポール+ジョホール」ツインハブ構築戦略

- 加速するソブリンクラウドとMAS金融サービス局の現地化規制

- 投資家のデータセンター不動産投資信託(DC-REIT)転換への関心(ケッペルDC、NTTデータセンターREIT)

- 土地利用制限下における建設期間短縮のためのモジュラー式プレファブ化

- 市場抑制要因

- 年間300MWの電力割当枠の厳格化とモラトリアム(一時停止)のレガシー

- アジア太平洋地域で最も高い建設コスト:11.7百万米国ドル/MW、および19セント/kWhの料金体系

- ブラウンフィールド用地の不足;地下/高層建設の実現可能性は依然として未検証

- 熟練MEP労働力の不足がプロジェクト工期を延長させる

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- シンガポールにおける主要データセンター建設統計

- シンガポールにおけるデータセンター総設置容量(MW)、2023年および2024年

- シンガポールにおける建設中のIT負荷総量(MW)、2025年~2030年

- シンガポールにおけるデータセンター建設の平均設備投資額および運営費

- シンガポールにおけるデータセンターインフラへの主要資本支出企業

第5章 市場規模と成長予測

- インフラストラクチャ別

- 電気設備

- 電力分配ソリューション

- 配電ユニット

- 開閉装置

- その他

- 電源バックアップソリューション

- UPS

- 発電機

- 電力分配ソリューション

- 機械設備

- 冷却システム

- 液体冷却方式

- 空気冷却方式

- ラックおよびキャビネット

- その他の機械設備

- 冷却システム

- ITインフラストラクチャ

- サーバー

- ストレージ

- その他のITインフラストラクチャ

- 一般建設

- サービス

- 設計およびコンサルティング

- 統合

- サポートおよび保守

- 電気設備

- ティア基準別

- ティアIおよびII

- ティアIII

- ティアIV

- エンドユーザー業界別

- 銀行、金融サービス、保険

- IT・通信

- 政府・防衛

- ヘルスケア

- その他のエンドユーザー

- データセンターの種類別

- コロケーション施設

- ハイパースケール/自社建設

- エンタープライズ/エッジ/モジュラー

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Boustead Projects

- Dragages Singapore(Bouygues)

- Takenaka Corp.

- Gammon Pte Ltd(Balfour Beatty)

- Sato Kogyo

- Kajima Overseas Asia

- Woh Hup(Private)Ltd

- China Construction(South Pacific)Dev.

- SsangYong Engineering and Construction

- Hyundai Engineering and Construction

- Obayashi Singapore

- Lendlease Singapore

- Keppel Data Centre Development

- ST Telemedia Global DC

- Equinix Construction Services

- Digital Realty(Digital Singapore)

- AIMS APAC REIT(DC builder arm)

- NTT Global DC Singapore

- M1 Net/Keppel DC and M1 JV

- AirTrunk(Blackstone)

- EdgeConneX

- Princeton Digital Group

- Microsoft(self-build campus)

- Amazon Web Services-Construction Ops

- Google Singapore DC Projects

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日