|

市場調査レポート

商品コード

1849914

データセンター建設:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Data Center Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンター建設:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

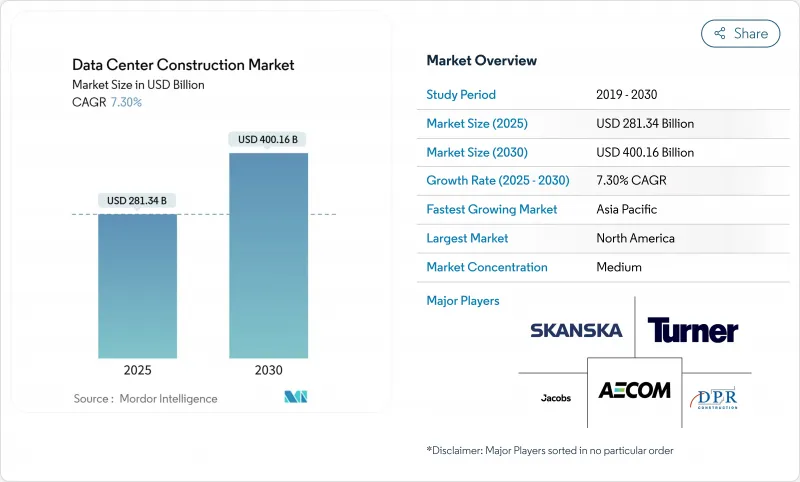

データセンター建設市場規模は、2025年に2,813億4,000万米ドル、2030年には4,001億6,000万米ドルに達すると予測され、2025-2030年のCAGRは7.30%で推移すると予測されます。

この拡大は、AI対応容量に対する需要の急増、クラウド移行の普及、デジタルインフラをユーザーに近づけるエッジ展開を反映しています。ハイパースケール・オペレーターによる設備投資は大幅に急増し、標準化された反復可能な構築モデルを好む強固なグローバル構築パイプラインに変換されています。しかし、変圧器や配電盤のサプライチェーンの混乱は、納品リードタイムを120週間以上に延ばし、スケジュールの確実性を脅かし、プロジェクトのリスクを高めています。エネルギー効率に対する規制の圧力と並行して、オーナーはプロジェクトの初期段階からオンサイトの再生可能エネルギーや熱回収システムを統合する必要に迫られ、設計の複雑さが増す一方で、急成長しているグリーンボンド・ファイナンスへのアクセスも難しくなっています。

世界のデータセンター建設市場の動向と洞察

クラウドアプリケーション、AI、ビッグデータワークロードの拡大

高密度のAIラックでは、1ラックあたり50~100kWの電力が要求されるようになり、設計概要が根本的に変化し、従来の空冷システムよりも液冷が好まれるようになっています。マイクロソフト社だけでも、2025年のAIインフラへのCAPEXに800億米ドルを計上し、冗長400kV給電とオンサイト変電所を備えたギガワットスケールのキャンパスを設計するビルダーに拍車をかけています。このような設備に対する銅の需要は、すでに従来のクラウド設備の6倍のレベルに達しており、高度な熱管理設備のための専門業者の成長分野を支えています。テキサス州にあるクルーソーの1.2GWキャンパスのようなプロジェクトは、データセンター建設市場がいかに伝統的な建設手法を伸ばしているかを示しており、モジュール式ブロック、メガワット級の浸漬タンク、AIコンピューティングのロードマップに歩調を合わせた迅速な許認可戦略を必要としています。

ハイパースケール設備の導入加速

ハイパースケール施設の収容能力は、2030年までに3倍になると予測されており、世界中で増加する面積の大半を占める。ターナー・コンストラクションがオハイオ州に建設した192MWのITパワーを備えた20億米ドルのヴァンテージ施設は、一括調達とプレハブ・スキッドによって単価を下げる標準化されたリピートビルド・アプローチの典型です。このモデルは、規模の経済を確保する一方で、電力が豊富な市場に活動を集中させ、労働力の供給力を逼迫させ、バージニア北部やダブリンなどの地域では賃金プレミアムを20%以上に押し上げます。財務構造は数十億米ドル規模の電力購入契約に依存しており、電力会社の相互接続待ち行列とクリーンエネルギー目標が、しばしば建設段階を決定することになります。

不動産、設置、メンテナンス費用の高騰

労働力不足は、バージニア州北部の3.5GWクラスター全体で、電気技師と配管工の賃金に20%のプレミアムを上乗せし、請負業者の稼働率を制約し、プロジェクトのスケジュールを延長しています。開発者は、土地と電力が比較的安価なフェニックスやマドリッドなどの二次都市を探すようになっています。鉄骨の根太や開閉装置の一括購入契約や銅の長期ヘッジが、DPRコンストラクションのようなコストコントロール戦略を支えています。従来のコンクリート・シェルが67~110万米ドルであるのに対し、鉄骨フレームは20年間のライフサイクル費用が35万米ドルと、依然としてコスト面で有利です。

セグメント分析

2024年のデータセンター建設市場シェアの58.2%をティア3資産が占め、バランスの取れた冗長性と設備投資プロファイルにより、事実上の企業標準としての役割が強化されます。一方、銀行、証券取引所、公共機関のクラウド指令が99.995%のアップタイムにプレミアムを支払うため、ティア4の需要は2030年までCAGR 7.8%で成長すると予測されています。ティア4プロジェクトでは、ユーティリティの二重化、2Nパワートレイン、区画化された防火ゾーンなど、建設の複雑さが2倍になることが多く、ティア2の設計図に比べて予算が最大70%膨らみます。ターナー・コンストラクションがノースカロライナ州で行ったモジュール式Tier4プロジェクトでは、工場でテスト済みのパワーポッドを使用することで、試運転にかかる時間を15%短縮しました。

開発者はまた、ライフサイクルの経済性も重要視しています。そのため、データセンター建設市場では、機械、電気、制御を統合し、最初の電源投入時にTier4認証を取得する設計施工コンソーシアムが増加しています。プレハブ式冷凍機やコンテナ型UPSは、Tier4への準拠を犠牲にすることなく規模を拡大することが可能であり、需要増に見合った支出を可能にする多段階展開をサポートします。

コロケーションは2024年の売上高の54.3%を維持し、マルチテナントの柔軟性と市場投入の速さという価値提案を強調しました。しかし、自前のハイパースケーラは2030年までCAGR 8.5%で拡大し、クラウド大手がコアインフラを所有する戦略的動きを反映しています。100億米ドルを投じて建設されたメタ・ルイジアナ・キャンパスは、400万平方フィートのレイアウトをAIトレーニング・クラスター専用に使用しており、600MWの太陽光発電PPAに支えられています。コロケーション事業者は、ビルド・トゥ・スーツ・ホールや液冷対応フロアを提供することで対応し、ハイパースケールな拡張の中でも関連性を保っています。

建設形態は多様化しています。コロケーションホールは、柔軟なケージレイアウト、ホットアイル封じ込め、多様なテナント密度に対応する共有ミートミールームを必要とします。ハイパースケーラは、MWあたりの設備投資額を20%削減するため、12MWのブロックをクッキーカッター方式で複製することを好みます。工場で組み立てられた構造用鉄骨は、あらかじめ溶接された状態で現場に到着するため、30MWのビルの建設期間は3週間に短縮されます。その結果、データセンター建設市場は、EPCサプライヤーをハイパースケーラー向けの数十億米ドル規模のグローバルフレームワーク契約と、エッジおよびエンタープライズ需要向けの地域的フレームワークにますます細分化しています。

データセンター建設市場は、ティアタイプ(ティア1とティア2、ティア3とティア4)、データセンタータイプ(コロケーション、自作ハイパースケーラ(CSP)、エンタープライズ、エッジ)、インフラストラクチャ(電気インフラストラクチャ、機械インフラストラクチャ)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

ドイツは欧州のデータセンター建設市場の要であり、2024年には世界のデータセンター建設市場規模の約6%を占める。特にフランクフルト、ベルリン、ハンブルクといった主要拠点に集中する強固なデジタルインフラは、世界のテクノロジー大手から多額の投資を誘致し続けています。同国の持続可能なデータセンター開発への取り組みは、厳格なエネルギー効率規制や再生可能エネルギーの採用拡大を通じて明らかです。特にフランクフルトは、欧州の中心という立地と広範なファイバー接続の恩恵を受け、重要なデジタルハブとして台頭しています。先進的な技術エコシステム、熟練した労働力、安定した政治環境が、ドイツのデータセンターをさらに強化しています。ドイツのデータセンターは、革新的な冷却技術と持続可能な建設手法にますます重点を置くようになり、業界における環境責任の新たな基準を打ち立てています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドアプリケーション、AI、ビッグデータワークロードの増加

- ハイパースケール施設の導入を加速

- 人口密集地付近でのエッジコンピューティングの構築増加

- 再生可能エネルギーの義務化が施設設計を形作る

- プレハブ/モジュール式ビルドにより市場投入までの時間を短縮

- ESG連動型グリーンボンド融資が設備投資を活性化

- 市場抑制要因

- 不動産、設置、メンテナンスコストの高騰

- より厳しいエネルギー消費と炭素規制の制限

- 高度な液体冷却のための熟練労働者の不足

- 高容量パワーギアのサプライチェーンの不安定性

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要なデータセンター統計

- 地域レベルの包括的なデータセンターオペレーター(MW単位)

- さまざまな地域における今後の主要データセンタープロジェクト一覧(2025~2030年)

- データセンター建設のCAPEXとOPEX

- データセンターの電力吸収容量(MW)、地域、2023年と2024年

- さまざまな地域におけるデータセンター建設への人工知能(AI)の組み込み

- 規制およびコンプライアンスの枠組み

第5章 市場規模と成長予測

- ティアタイプ別

- ティア1とティア2

- ティア3

- ティア4

- データセンターの種類別

- コロケーション

- セルフビルドハイパースケーラー(CSP)

- エンタープライズとエッジ

- インフラストラクチャ別

- 電気インフラによる

- 配電ソリューション

- 電源バックアップソリューション

- 機械インフラによる

- 冷却システム

- ラックとキャビネット

- サーバーとストレージ

- その他の機械インフラ

- 一般建設

- サービス- 設計、コンサルティング、統合、サポート、メンテナンス

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- 湾岸協力会議諸国

- トルコ

- イスラエル

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- ティア1とティア2

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- Data Center Infrastructure Investment Based on Megawatt(MW)Capacity, 2024 vs 2030

- Data Center Construction Landscape(Key Vendors Listings)

- 企業プロファイル

- AECOM

- Turner Construction Co.

- DPR Construction

- Jacobs Solutions Inc.

- Skanska AB

- Balfour Beatty plc

- Whiting-Turner Contracting Co.

- Hensel Phelps

- Fortis Construction Inc.

- Goodman Group

- PT Jaya Obayashi

- Hibiya Engineering Ltd.

- Fluor Corporation

- Keppel Data Centres Holding

- NTT Global Data Centers

- Equinix Inc.

- Digital Realty Trust Inc.

- QTS Realty Trust LLC

- China State Construction Engineering Corp.

- Larsen and Toubro Ltd.(LandT Construction)

- Bouygues Construction SA

- Vinci Energies(Actemium)

- Samsung CandT Corporation

- Collen Construction Ltd.

- Corgan

- List of Data Center Construction Companies