日本のデータセンター建設:市場シェア分析、業界動向と統計、成長予測(2026年~2032年)

Japan Data Center Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2032)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034998

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

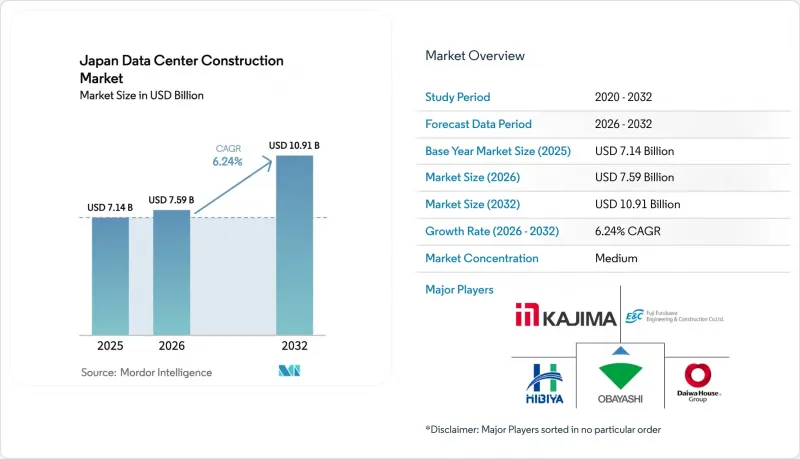

日本のデータセンター建設市場規模は、2025年の71億4,000万米ドルから2026年には75億9,000万米ドルへと拡大し、2026年から2032年にかけてCAGR6.24%で推移し、2032年には109億1,000万米ドルに達すると予測されています。

ハイパースケールへの投資拡大、ソブリンクラウドの導入義務化、エッジコンピューティングの展開により、大規模プロジェクトが継続的に計画されています。一方、耐震工学の専門知識や液体冷却技術の革新が、競合優位性を高めています。日本の不動産投資信託(J-REIT)からの着実な資本流入に加え、「経済安全保障促進法」に基づく補助金により、国内事業者にとっての資金調達上の制約は引き続き緩和されています。関西電力やその他の電力会社による送電網のアップグレード計画は、電力供給リスクを軽減しており、高電圧配電設計はGPUが密集したホールに対応しています。しかし、熟練労働者の不足や地価の高騰が建設ペースを鈍化させており、企業はコスト管理のためにモジュール式設計や大都市圏周辺の立地を追求するようになっています。事業者は、料金変動から利益率を守るため、再生可能エネルギーの電力購入契約をますます好んでおり、豊富なグリーンエネルギーを有する北部地域へのシフトを後押ししています。

日本のデータセンター建設市場の動向と洞察

クラウド、AI、ビッグデータのワークロードの加速

生成AIプロジェクトの増加により、ラック密度が100kW以上に達し、電力需要が最大20%増加しているため、事業者は液体浸漬冷却システムの導入を余儀なくされています。ソフトバンクが建設中の300MW規模の苫小牧キャンパスは、新たな規模のベンチマークを示しており、100%再生可能エネルギーを目標としています。サクラインターネットなどのGPUクラウドプロバイダーは、2025年に476.3%の利益増を記録し、需要の牽引力を裏付けています。国内大手石油会社の出光興産は現在、冷却電力を90%削減する液浸冷却液を供給しており、持続可能なAIインフラのための地域バリューチェーンの基盤を築いています。

米国および国内大手によるハイパースケール・キャンパスの建設

AWSは2027年までに2兆2,600億円の予算を計上しており、年間3万500人の雇用創出と5兆5,700億円のGDP効果が見込まれています。オラクルの80億米ドル規模の計画は、東京と大阪におけるデータ主権を求める顧客を中核としています。国内では、KDDIとシャープの提携によるアジア最大級のクラウドキャンパスの開設が目指されており、一方エッジコネックスはAIクラスター向けに大阪で140MWの設備を展開しています。これらの複数年にわたるプログラムが建設受注を牽引し、熟練した請負業者をめぐる競合を激化させています。

送電網のボトルネックと急騰する電気料金

関西電力は2026年以降、新キャンパスに電力を供給する4つの変電所に対し、1,500億円以上を投資する予定です。事業者各社は、送電網への接続待ちの長期化や、北海道が最も高く北陸が最も安いという料金格差に直面しています。コスト上昇が利益率を圧迫する中、水冷技術の導入により電力消費量が過去最高水準を上回っています。一部の企業は、リスクヘッジのため再生可能エネルギーのPPAを締結したり、自社発電設備を導入したりしています。

セグメント分析

電気インフラは2025年の売上高の37.62%を占め、高圧開閉装置やバスウェイのアップグレードにより、日本のデータセンター建設市場シェアの基盤となっています。サービス部門は規模は小さいもの、事業者が耐震設計、液冷設計、AIワークロードのレイアウト最適化に割増料金を支払うため、2032年までCAGR8.05%を達成すると予測されています。キヤノンITソリューションズの西東京サイトでは、現在100kVAの液冷ラックに対応しており、ハイブリッド冷却の統合が実証されています。2021年以降21~24%に及ぶ建設資材の価格高騰により、企業は建設のモジュール化や電源室のプレハブ化を進め、納期の短縮を図っています。

日本のデータセンター建設市場におけるサービス分野の拡大は、生成AIの普及に伴うキャパシティプランニング、試運転、改修コンサルティングへの需要を反映しています。機械インフラは絶縁流体やダイレクトチップ冷却へと進化している一方、ITインフラでは、企業のクラウド移行が進む中でもGPUサーバーへの受注は堅調に推移しています。

2025年、Tier III施設は日本のデータセンター建設市場シェアの56.42%を維持し、コストバランスを重視する企業やコロケーションテナントにサービスを提供しています。Tier IVプロジェクトは件数は少ないもの、ハイパースケール事業者がAIモデルのトレーニングを中断なく行うために高い資本集約度を受け入れるにつれ、2032年までCAGR8.43%で増加しています。大林組は、地震多発地域においてTier IVの稼働時間を確保するため、能動型免震構造と超高強度鋼を採用しています。

日本におけるTier IVデータセンター建設市場の規模は、土地コストの高さから高密度・高可用性設計が正当化される東京・大阪回廊に集中しています。一方、Tier IおよびTier IIのレガシーサイトでは、テナントがより高い耐障害性を求めるクラウドプラットフォームへワークロードを移行させるにつれ、利用率が低下しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド、AI、ビッグデータのワークロードの加速

- 米国および国内の主要クラウド企業によるハイパースケール・キャンパスの拡張

- ソブリンクラウドおよびデータ居住地に関する規制

- 5Gによる地方主要都市におけるエッジデータセンター需要

- シェルレディ型データセンター用地へのJ-REIT資金流入(表に出ていない動き)

- 巨大施設のリスクを低減する免震技術(注目されていない分野)

- 市場抑制要因

- 送電網のボトルネックと電気料金の高騰

- Tier III/IV認定を受けたMEP(機械・電気・配管)技術者の不足

- 環境ライセンシングの長期化および地域住民の反対

- 東京・千葉・神奈川回廊における地価の高騰(注目されていない動向)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 日本のデータセンター建設に関する主要統計

- 日本のデータセンター総設置容量(MW)、2023年および2024年

- 日本における建設中のIT負荷総量(MW)、2025年~2030年

- 日本のデータセンター建設における平均設備投資額(Capex)および運営費(Opex)

- 日本におけるデータセンターインフラへの投資額上位企業

第5章 市場規模と成長予測(金額、10億米ドル)

- インフラストラクチャ別

- 電気インフラ

- 配電ソリューション

- 配電ユニット

- 開閉装置

- その他

- 電源バックアップソリューション

- UPS

- 発電機

- 配電ソリューション

- 機械インフラ

- 冷却システム

- 液体冷却

- 空冷

- ラックおよびキャビネット

- その他の機械設備

- 冷却システム

- ITインフラ

- サーバー

- ストレージ

- その他のITインフラ

- 一般建設

- サービス

- 設計・コンサルティング

- 統合

- サポートおよび保守

- 電気インフラ

- ティア基準別

- Tier IおよびII

- ティアIII

- Tier IV

- データセンターの種類別

- コロケーションデータセンター

- ハイパースケール/自社構築データセンター

- その他(エンタープライズ/エッジ/モジュラー)

- エンドユーザー産業別

- 銀行、金融サービス、保険

- IT・通信

- 政府・防衛

- ヘルスケア

- その他のエンドユーザー

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- Obayashi Corporation

- Taisei Corporation

- Kajima Corporation

- Shimizu Corporation

- Takenaka Corporation

- Tokyu Construction

- Toda Corporation

- Maeda Corporation

- Daiwa House Industry Co., Ltd.

- Penta-Ocean Construction

- Fuji Furukawa Engineering and Construction

- Nishimatsu Construction

- Sumitomo Mitsui Construction

- Hazama Ando

- Kitano Construction

- Mirai-Build(Mirait Holdings)

- Haseko Corporation

- Kinden Corporation(EPC)

- JGC Japan

- DRP Construction Japan

- AECOM Japan

- Fluor Japan

- Hibiya Engineering Ltd

- ARUP Japan

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日