ラテンアメリカのデータセンター建設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Latin America Data Center Construction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910908

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

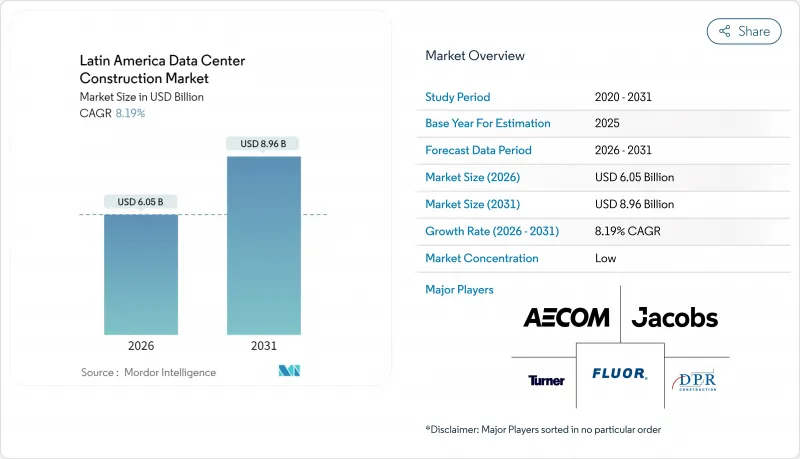

ラテンアメリカのデータセンター建設市場は、2025年の55億9,000万米ドルから2026年には60億5,000万米ドルへ成長し、2026~2031年にかけてCAGR8.19%で推移し、2031年までに89億6,000万米ドルに達すると予測されています。

堅調な投資動向は、政府主導のクラウド導入義務化、米国クラウド大手によるハイパースケール・キャンパスの拡大、専門性の高い高密度施設を必要とする人工知能ワークロードの増加に起因しています。ブラジルは2024年の総投資額の40%を占め地域支出をリードし、メキシコのケレタロ回廊は米国需要への近接性と州の優遇措置により新たな資本を集めています。2024年の支出では機械設備が38%を占め、熱帯気候による冷却需要の高さが要因となりました。一方、ITインフラは2030年までCAGR8.52%と最も急速な伸びを示します。2024年はティアIII施設が62%のシェアを占めましたが、ハイパースケーラーが耐障害性稼働時間を要求する中、ティアIVプロジェクトはCAGR8.90%で進展しています。サプライチェーンのボトルネックや電力網の制約によりプロジェクトサイクルは長期化するも、チリにおける規制緩和の進展、ならびにブラジル・チリ・コロンビアにおける豊富な再生可能エネルギーの機会が、投資展望を良好に維持しています。

ラテンアメリカのデータセンター建設市場の動向と洞察

クラウド、AI、ビッグデータワークロードの加速

人工知能用途は従来型コンピューティングの3~5倍の電力密度を必要とするため、事業者様は熱アーキテクチャと電気配線トポロジーの再設計を迫られています。Microsoftのブラジルへの27億米ドル投資や、スカラ社の500億米ドル規模のAIシティ計画は、新たな要件の規模を示しています。液体冷却の採用が加速し、現地生産のデルタキューブシステムがODATAサイトのエネルギー使用量を削減しています。地域の施策立案者は、AIインフラをデジタル競合の柱と位置付け、許可手続きの迅速化や対象を絞った税制優遇措置を推進しています。請負業者からは高密度MEP包装の入札が急増していると報告されており、バスウェイ、ポンプ、プレート式熱交換器のサプライヤーは地域での生産拠点を拡大しています。

米国クラウド大手によるハイパースケールキャンパスの建設

Amazon Web Services、Microsoft Azure、Google Cloudは2030年までにラテンアメリカ向けに総額100億米ドル超を投資予定。サンパウロ、ケレタロ、ボゴタに建設されるマルチギガワット級キャンパスには、冗長化された400kV電力供給、高度消火設備、試運転期間を12~18ヶ月に短縮するプレハブ式電源室が求められます。地域ファイバーコンソーシアムのV.talだけでも、ブラジルにおけるハイパースケール対応シェル提供に10億米ドルを予算化しています。ビルドトゥスーツモデルは、統合設計施工に精通したEPC企業に有利であり、主要都市での電力供給逼迫に伴い、需要は二次都市圏へ波及しています。

送電網のボトルネックと急騰する電力料金

メキシコでは電力会社との接続待ちが18ヶ月にも及ぶため、開発業者はディーゼル発電設備を調達せざるを得ず、プロジェクトの設備投資額が最大25%増加し、運営経費も膨らんでいます。アルゼンチンのマクロ経済変動は料金リスクを増幅させ、サンパウロ州の局所的な送電網混雑は開発業者をカンピーナスやポルトアレグレへ追い込んでいます。AIワークロードは電力密度を増大させ、商業オフィス負荷向けに設計された送電網に負荷をかけています。事業者は予測可能な価格確保のため15年契約の再生可能エネルギーPPAを締結する傾向が強まっていますが、中小企業はこうした契約を締結する財務基盤が不足しており、中堅市場セグメントでの導入が遅れています。

セグメント分析

機械設備は2025年におけるラテンアメリカのデータセンター建設市場規模の37.35%を占めました。ブラジル、ペルー、コロンビア全域の高温多湿環境では、堅牢な冷水循環システム、蒸発冷却装置、カスタム封じ込めシステムが必須です。電力設備内の配電盤、開閉装置、UPSアレイは、銀行・通信産業の稼働時間要件を満たす上で不可欠です。一般建設セグメントでは、耐震補強やハリケーン対応外装など、ミッションクリティカルなホールを保護する堅牢なシェルアンドコア構造への支出が占めています。

ITインフラは、AI推論に最適化されたサーバー、NVMeストレージアレイ、400Gbpsネットワークファブリックの需要拡大により、8.16%のCAGRで最も急速に成長するカテゴリーです。ハイパースケール顧客は高密度ラックを標準化しており、ダイレクトトゥチップ冷却マニホールドを必要とします。これによりステンレス配管や冗長冷却ポンプの需要が高まっています。コンサルティング、試運転、施設管理などのサービスは、規制順守とPUE最適化を保証することで付加価値を記載しています。ラテンアメリカのデータセンター建設市場におけるエネルギー効率コンサルティングのシェアは、同地域の証券取引所における炭素開示基準の強化に伴い上昇しています。

2025年時点で、ティアIII施設はラテンアメリカのデータセンター建設市場の61.10%を占め、99.982%の可用性と管理可能な設備投資額を両立させています。銀行、保険会社、パブリッククラウドは、短時間のメンテナンスウィンドウを許容する基幹ワークロード向けにこのレベルを選択します。一方、コンテンツ配信ネットワークや地域エッジノードは、コスト抑制とユーザーへの近接性を両立させるため、ティアIIを頻繁に採用しています。

ハイパースケーラーやフィンテックプラットフォームが99.995%のサービスレベル保証を求める動きを背景に、ティアIV施設の建設は2031年までCAGR8.55%で拡大する見込みです。複数の独立系配電チャネル、耐障害性のある冷却装置、同時保守可能な発電機は資本予算を最大60%増加させますが、稼働時間と連動した収益条項を満たすため、顧客はこの追加コストを受け入れます。建設業者は設計初期段階で認証機関と連携し、新規参入者が直面する後期段階の改修コストを回避します。

ラテンアメリカのデータセンター建設市場は、インフラ(電気インフラ、機械インフラ、その他)、ティア基準(ティアIとII、ティアIII、その他)、エンドユーザー(銀行・金融サービス保険、IT・通信、その他)、データセンタータイプ(コロケーション、ハイパースケール、その他)、地域(ブラジル、メキシコ、その他)によって区分されます。予測は米ドル建てです。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウド、AI、ビッグデータワークロードの加速

- 米国クラウド大手によるハイパースケール・キャンパスの拡大

- 5G推進による二次都市圏におけるエッジデータセンター需要

- ソブリンクラウドとデータ居住規制

- 再生可能エネルギー向け電力購入契約(PPA)の供給状況

- モジュール型とプレハブ建設の導入状況

- 市場抑制要因

- 送電網のボトルネックと急騰する電力料金

- ティアIII/IV認定のMEP技術者の不足

- 水ストレスが液体冷却の導入を抑制

- 環境ライセンシングの長期化と地域住民の反対

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- ラテンアメリカの主要データセンター建設統計

- ラテンアメリカのデータセンターの総設置容量(MW)、2023年と2024年

- ラテンアメリカの建設中のIT負荷総量(MW)、2025~2030年

- ラテンアメリカのデータセンター建設の平均設備投資額(Capex)と運営費(Opex)

- ラテンアメリカのデータセンターインフラへの資本支出額上位企業

第5章 市場規模と成長予測

- インフラ別

- 電気インフラ別

- 電力分配ソリューション

- 配電ユニット

- 開閉装置

- その他電気インフラ

- 電源バックアップソリューション

- UPS

- 発電機

- 電力分配ソリューション

- 機械的インフラ別

- 冷却システム

- 液体冷却方式

- 空気冷却方式

- ラックとキャビネット

- その他の機械設備

- 冷却システム

- ITインフラ別

- サーバー

- ストレージ

- その他のITインフラ

- 一般建設

- サービス

- 設計コンサルティング

- インテグレーション

- サポートと保守

- 電気インフラ別

- ティア基準別

- ティアIとII

- ティアIII

- ティアIV

- エンドユーザー産業別

- 銀行、金融サービス、保険

- IT・通信

- 政府・防衛機関

- ヘルスケア

- その他

- データセンタータイプ別

- コロケーションデータセンター

- ハイパースケール/自社建設データセンター

- その他(企業向け/エッジ/モジュール型)

- 地域別

- ブラジル

- チリ

- アルゼンチン

- その他のラテンアメリカ

第6章 競合情勢

- 市場シェア分析

- 企業プロファイル

- AECOM

- Turner Construction Company

- DPR Construction

- Jacobs Solutions Inc.

- Fluor Corporation

- Skanska AB(Latin America)

- Ferrovial S.A.

- Grupo ACS(Dragados)

- ACCIONA Construccion

- Andrade Gutierrez Engenharia

- Camargo Correa Infra

- Novonor(Odebrecht Engenharia)

- Queiroz Galvao S.A.

- Techint EandC

- Sacyr Ingenieria e Infraestructuras

- Mota-Engil LATAM

- Constructora Norberto Odebrecht LatAm

- Grupo Carso Infraestructura

- COSAPI Ingenieria y Construccion

- Constructora Colpatria

- Grupo Marhnos

- Constructora Sudamericana

- Ghella S.p.A.

- Besix Watpac

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日