中国のHCMソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China HCM Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073278

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

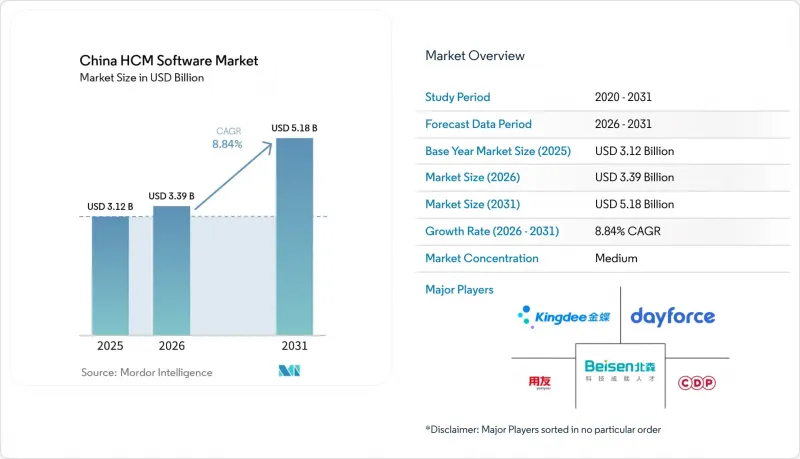

Mordor Intelligenceによると、中国の人事管理(HCM)ソフトウェア市場規模は2025年に31億2,000万米ドルに達し、2026年には33億9,000万米ドル、2031年までに51億8,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.84%で成長すると見込まれています。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、組織規模(大企業および中小企業)、用途(コアHR、タレントマネジメント、ワークフォースマネジメント、給与管理など)、エンドユーザー業界(IT・通信、BFSIなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のHCMソフトウェア市場の動向と洞察

企業におけるデジタルトランスフォーメーションの推進

レガシーなオンプレミス型スイートでは、リアルタイムの分析を提供できず、急速に変化する労働法規への準拠も困難であるため、企業はシステム更新サイクルを加速させています。寧波銀行などの早期導入企業は、採用、業績評価、後継者計画を統合したプラットフォームを導入した結果、新入社員の研修期間を30%短縮しました。揚州などの都市で実施されている中小企業向け助成プログラムは、公的資金による共同出資が予算の制約を補い、初めての導入を促進できることを実証しています。小売業者は、高齢労働者保護の新たな規制に準拠するため、ギグワーカー対応のスケジューリングモジュールを導入しており、製造業者は受注の変動に対応するため、HCMを生産実行システムに組み込んでいます。クラウドソリューションは、俊敏性と設備投資(CAPEX)の低減の両面で優位性を発揮しており、ベンダー構成の分散化が進み、中小企業ユーザー間の価格競争が激化しています。これらの取り組みが相まって、対象となる顧客層を拡大し、顧客1社あたりの平均モジュール導入率を押し上げることで、中国のHCMソフトウェア市場を活性化させています。

国内ソフトウェアに対する政府の「クラウドファースト」政策

2026年の政府活動報告書では、公共部門向けソフトウェアに対する「クラウドファースト」の姿勢が明文化され、事実上、国内ホスティングを証明できるベンダーに需要が誘導されることになりました。Beisen社とYonyou社は、この指針を背景に複数の省レベルの契約を獲得しており、両社ともデータ主権を監視する当局を安心させるため、工業情報化省の認証を強調しています。レガシーなERP給与システムに依然として依存している国有企業では、ハイブリッド導入が一般的ですが、そうした企業でさえ、政策目標を達成するために、新規採用者向けにクラウド型HCMの試験導入を進めています。定期的なサブスクリプションモデルはベンダーの可視性を高める一方で、義務付けられたデータローカライゼーション条項は乗り換えコストを引き上げ、市場の定着度を高めています。中国のHCMソフトウェア市場において、この要因は、予測期間を通じてクラウドの二桁成長を確固たるものにするでしょう。

厳格な「個人情報保護法」への準拠コスト

「個人情報保護法」では、明示的な同意、データローカライゼーション、および定期的なプライバシー監査が義務付けられており、これにより導入期間が最大6ヶ月延長されています。Workdayのような多国籍企業は、セキュリティ審査に合格するために、現地のデータセンターを運営するか、国内のクラウド事業者と提携する必要があり、プロジェクトのコストベースが増加しています。小規模な現地ベンダーは、コンプライアンス担当者の人件費や技術的なアップグレードの資金調達に苦慮しており、競合の多様性が制限されています。生体認証による勤怠管理機能については、同意を確保するために再設計が必要となり、新バージョンのリリースが遅れています。コンプライアンスにかかるオーバーヘッドの増加は、中国のHCMソフトウェア市場全体において、サプライヤーとバイヤーの双方の利益率拡大を抑制しています。

セグメント分析

ソフトウェアライセンスは2025年の収益の75.24%を占めており、中国のHCMソフトウェア市場において、資本化されたコアスイートが歴史的に好まれてきたことが浮き彫りになっています。しかし、企業が対話型エージェントのトレーニング、プライバシー・バイ・デザインに基づくコードレビュー、および二重の給与計算エンジンの保守を委託するにつれ、サービス部門は2031年までCAGR9.62%で成長すると予測されています。ベンダー各社は現在、31の省にわたる社会保険規則の変更を監視するマネージドサービスをバンドルしており、これにより、一度限りの導入案件を継続的な収益源へと転換しています。Beisen社のサービス部門は、「AI Family 2.0」の展開を背景に、2026年度上半期において前年同期比12%の増加を記録しました。中小企業は専門のITスタッフを擁していないため、ベンダーが運営する設定ワークショップに依存しており、一方、国有企業は数十年にわたる人事データを移行するために、長期にわたる変更管理サポートを必要としています。

成果ベースの価格設定への移行が顕著になっており、購入者は報酬総額を、採用スピードや離職率の低減といった定量化可能なKPIに紐づけています。今後、サービスが中国の人事管理(HCM)ソフトウェア市場規模においてより大きなシェアを占めるようになる一方で、ソフトウェア収益は定額制のクラウドサブスクリプションへと移行していくでしょう。段階的な導入を義務付けるPIPL監査により、サービスの戦略的重要性はさらに高まっています。社内に法務およびセキュリティ部門を保有するベンダーは、高額な日当を請求できますが、小規模な競合他社は多くの場合、専門コンサルティング会社と提携するため、利益率の確保が難しくなります。その結果、サービスの急増により、規模の大きな既存企業とニッチ市場の新参者との間の業績格差が拡大しており、この動向は予測期間を通じて続く見込みです。

2025年にはクラウドが支出の62.82%を占め、CAGR9.18%の軌道に乗っており、中国の人事管理(HCM)ソフトウェア市場におけるクラウドの中心的な位置付けがさらに強まっています。2026年の『政府活動報告』で義務付けられた「クラウドファースト」の調達方針により、政府機関の予算は国内ホスティングを提供するSaaSプロバイダーへと振り向けられています。アリババクラウドとファーウェイクラウドは最高レベルのセキュリティ認証を取得しており、公共部門における導入の障壁が緩和されています。民間企業も同様のメリットを享受しています。マルチテナント方式による更新により、AI機能の強化が四半期ごとではなく毎月提供されるようになり、競合力がさらに高まっています。ハイブリッド環境は、オンプレミス型ERPに縛られている企業にとっては依然として一時的な橋渡し手段ですが、デュアルスタックによるコスト増が、完全移行のロードマップを加速させています。

地方自治体の補助金プログラムでは、オンプレミスのハードウェアではなくサブスクリプション料金のみが補助対象となるため、中小企業は設備投資(CAPEX)を最小限に抑えるためにクラウドへ殺到しています。その結果、ユーザー数が増加し、人事AIモデルの学習に活用されるベンダーのデータレイクが充実し、クラウドとオンプレミス型ソリューションとの差別化をさらに進める好循環が生まれています。2031年までに、政策による後押しと機能面の強化が相まって、中国のHCMソフトウェア市場規模の4分の3以上が、純粋なクラウド導入に集約される見通しです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 企業におけるデジタルトランスフォーメーションの推進要請の高まり

- 国産ソフトウェアに対する政府の「クラウドファースト」政策

- 人事ワークフローにおけるAIネイティブ「インテリジェントエージェント」の導入

- 「新創(国内ITスタック)」のコンプライアンス推進

- 国境を越えた事業拡大には、世界の給与計算コンプライアンスが求められています

- 高齢化する労働力に向けたアナリティクス主導の人員計画

- 市場抑制要因

- 厳格な個人情報保護法の遵守コスト

- レガシーERPシステムとの統合の複雑さ

- 変動の激しい中小企業セグメントにおけるベンダー離反リスク

- 各地方自治体ごとの社会保険規則のばらつき

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 用途別

- Core HR

- タレントマネジメント

- ワークフォース・マネジメント

- 給与管理

- 学習・能力開発

- エンドユーザー産業別

- IT・通信

- BFSI

- 工業製造

- ヘルスケアおよびライフサイエンス

- 小売・Eコマース

- 政府・公共部門

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Beisen Cloud Computing Co., Ltd.

- Yonyou Network Technology Co., Ltd.

- Kingdee International Software Group Company Limited

- CDP Holdings Co., Ltd.

- Dayforce, Inc.

- Cornerstone OnDemand Inc.

- Ultimate Software Group Inc.

- PeopleStrong Technologies Pvt. Ltd.

- Zoho Corporation Pvt. Ltd.

- Ramco Systems Limited

- Workday Inc.

- SAP SE

- Oracle Corporation

- Automatic Data Processing Inc.

- UKG Inc.

- Gaea Soft Group Co., Ltd.

- Xinren Xinshi Technology Co., Ltd.

- Ant Payslip Technology Co., Ltd.

- Honghai Cloud Computing Technology Co., Ltd.

- BenQ Guru Software Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日