政府・公共部門向けHCMソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

HCM Software In Government And Public Sector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063856

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

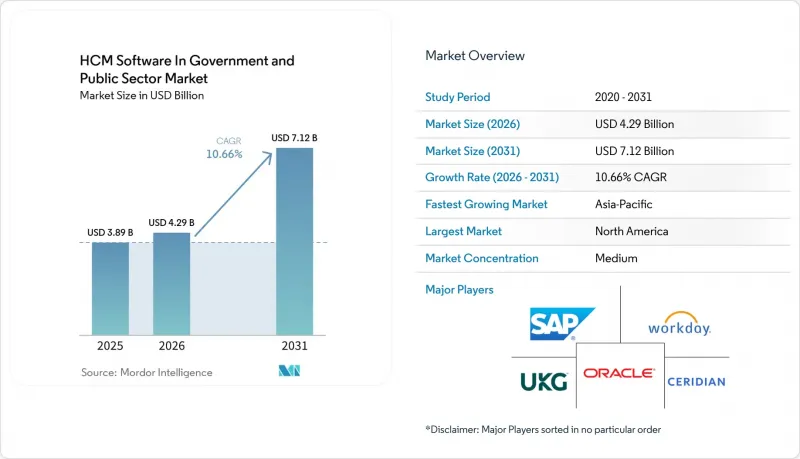

Mordor Intelligenceによると、政府・公共部門向けHCMソフトウェアの市場規模は、2025年の38億9,000万米ドルから2026年には42億9,000万米ドルに拡大し、2031年までに71億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは10.66%となる見込みです。

本レポートは、コンポーネント(コアHRソフトウェア、給与・報酬管理、人材管理、労働力管理など)、展開モード(オンプレミス、クラウド、ハイブリッド)、政府機関規模(大、中、小)、エンドユーザータイプ(連邦政府、州・地方自治体、防衛・情報機関など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

政府・公共部門向けHCMソフトウェア市場の動向とインサイト

公共部門の人事近代化における「クラウドファースト」方針の加速

米国、英国、オーストラリア、インドの各国の最高情報責任者(CIO)は、現在、クラウド移行を単なるコスト削減の選択肢ではなく、予算上の義務として捉えています。米国の連邦政府による「HR 2.0」指令では、2030年までに190のレガシー人事システムを共有クラウドサービスに統合することが各機関に求められており、これに従わない場合は予算削減のリスクがあります。英国の「Matrix」、「Synergy」、「Unity」プログラムに組み込まれた同様の近代化目標では、各省庁に対し、2028年までに人事取引の70%をクラウドに移行することが求められています。オーストラリアは、2030年までに1万5,000人の従業員にクラウド分析のスキルアップを図るため、1億8,000万豪ドル(1億2,000万米ドル)を予算化し、資金提供を導入のマイルストーンと連動させています。インドのe-HRMS 2.0は、3年以内に500万人の従業員規模へと拡大し、連邦型設計が中央の基準を適用しつつも州の自治を尊重できることを実証しました。これらの動きにより、評価サイクルは12ヶ月に短縮され、事前承認済みの環境を持つベンダーが優遇されるほか、政府・公共部門向けHCMソフトウェア市場の導入曲線が加速しています。

FedRAMP、GDPR、およびゼロトラスト・セキュリティ・フレームワークへの必須コンプライアンス

セキュリティフレームワークは決定的なゲートキーパーとなっています。12~18ヶ月を要し、200万米ドルの費用がかかるFedRAMP認証を取得したHCMベンダーはわずか6%にとどまっており、早期認証取得企業は米国連邦政府の需要に注力しています。欧州のAI法はHRソフトウェアをハイリスクと位置づけ、プロジェクトのリードタイムを最大1年延長する可能性のある必須の適合性評価を追加しています。米国国防総省のゼロトラスト・ロードマップは継続的な認証を推進しており、セッションベースのアーキテクチャは不適格となります。早期に認可を取得したベンダー(2019年のWorkday、2024年のSAP SuccessFactors、2025年のOracle HCM Cloud)は、競合他社に対して18~24ヶ月のリードタイムを確保しており、政府・公共部門向けHCMソフトウェア市場の競争環境をさらに厳しくしています。

長期化する公共調達サイクルと予算承認の遅れ

調達サイクルの長期化と予算承認の断片化により、公共部門機関におけるHCMの導入は依然として制約を受けています。米国国税庁(IRS)の2025年度人材管理システム入札は、複数部門にわたる資金依存関係により14ヶ月経っても未解決のままです。また、ノースカロライナ州におけるWorkdayの全州展開は、災害復旧への予算再配分により遅延しました。NASPO ValuePointのような共同調達フレームワークは契約締結の迅速化に寄与していますが、各機関における導入は依然として限定的です。こうした構造的な遅延は年間成長率に若干の圧力をかけていますが、政府・公共部門向けHCMソフトウェア市場の長期的な近代化の軌道を変えるものではありません。

セグメント分析

給与・報酬分野は2025年の収益の28.32%を占めており、これは財務省の支払ネットワークとの深い統合や、給与関連のコンプライアンス違反リスクを反映したものです。主要な機関は、米国自動標準支払申請システム(USASAP)などのシステムへの認定インターフェースに依存しており、これにより、政府・公共部門向けHCMソフトウェア市場の中で、給与モジュールが中核的な位置づけとなっています。給与差押えや年金控除に対する継続的な管理は、具体的な財政的説明責任をもたらしており、これが給与計算部門の堅調なシェアを説明しています。

一方、学習・開発分野は最も急速に成長しており、公共部門の管理者が一時的な導入研修ではなく継続的な能力開発へと軸足を移す中、CAGR13.42%で拡大しています。インドのKarmayogi iGOTプラットフォームは、マイクロクレデンシャルを業績評価に組み込むことで、コース修了率を2倍以上に引き上げました。オーストラリアでは、AIが推奨するナノディグリーを人材計画と連携させ、スキルギャップを未然に防いでいます。これは、政府・公共部門向けHCMソフトウェア市場の対象となる支出を拡大する戦略的転換を示唆しています。

オンプレミス環境は、2025年の支出の56.19%を占め続けました。これは、防衛および情報機関が機密データを扱うシステムを隔離しなければならないためです。国防情報システム局(DISA)は、最高機密(Top Secret)ファイルを政府所有のデータセンターに限定しており、これがクラウドの普及を遅らせ、政府が管理する安全なインフラへの依存を強めています。それにもかかわらず、民間機関は、より迅速なアップグレードと柔軟な従量制予算を得るためにクラウドサブスクリプションを着実に導入しており、一方、ハイブリッドモデルは主権と機動性のバランスを取り、両方の導入形態においてHCMソフトウェアの導入範囲を拡大しています。

とはいえ、公的機関がより迅速なアップグレードと従量課金制の予算を追求する中、クラウドサブスクリプションはCAGR12.81%で成長しています。中核となる記録をオンプレミスに残しつつ、分析処理をクラウドに移行するハイブリッド型モデルは、機動性を犠牲にすることなく主権要件を満たし、政府・公共部門向けHCMソフトウェア市場を両陣営にわたり拡大させています。

地域別分析

北米は政府・公共部門向けHCMソフトウェア市場を独占しており、2025年には45.12%を占める見込みですが、容易なワークロードが先に移行するにつれて市場の成熟化が顕著になっています。連邦政府のHR 2.0だけでも12億米ドルの市場規模を誇りますが、レガシーアプリの40%には機密扱いの制約があり、移行を遅らせています。アリゾナ州、ジョージア州、バーモント州、ユタ州における州全体でのWorkday導入事例は、共有契約がワシントンD.C.以外での採用をいかに加速させるかを示しており、カナダの各州も現在、導入から分析機能の洗練へと軸足を移しています。サイバーセキュリティ・インフラセキュリティ庁(CISA)のゼロトラスト導入期限は、準拠していないスイートの更新サイクルを確実にしています。

欧州での成長は、英国の8億ポンド(10億1,000万米ドル)規模の「Matrix」フレームワーク、ドイツのデジタルオンボーディング法、そしてフランスの全国的なSIRH(人事情報システム)刷新に起因しています。スペインのGEISERプラットフォームは、チャットボットを導入した結果、ヘルプデスクへの問い合わせ件数を35%削減し、中核となるデジタル化が完了した後の付加価値を実証しました。欧州連合(EU)のAI法はリードタイムを長期化させる一方で、資本力の弱い新規参入者を阻むコンプライアンス上の障壁を築き、政府および公共部門向けHCMソフトウェア市場における既存サプライヤーの市場シェアを強化しています。

アジア太平洋地域は最も成長が著しい地域であり、2031年までのCAGRは10.11%に達します。インドの国家e-HRMS 2.0および州レベルのMaha-AASTHAイニシアチブにより、毎年数百万人のユーザーが追加されています。オーストラリアは、労働力分析のスキル向上に1億8,000万豪ドル(1億2,000万米ドル)を投じ、ニュージーランドでは共有サービスの導入により、35の機関にわたる給与計算が標準化されています。ベトナムやインドネシアにおけるサイバー主権に関する法令は、国境を越えたホスティングを遅らせる一方で、国内データセンターに対する新規需要を生み出し、政府・公共部門向けHCMソフトウェア市場の地域的な見通しを後押ししています。

追加の利点:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 公共部門の人事部門の近代化における「クラウドファースト」方針の加速

- FedRAMP、GDPR、およびゼロトラスト・セキュリティ・フレームワークへの必須の準拠

- AIを活用した人材分析:任務遂行能力と予算効率の向上

- 生成AIコパイロットによる人事異動申請(PAR)の自動化

- 統一給与システムと財務支払システムの統合

- レガシー・メインフレームHRIS廃止助成金による移行インセンティブ

- 市場抑制要因

- 国境を越えたデータ流通を制限する、強化されたサイバー主権に関する規制

- 公共調達のサイクルが長期化していることおよび予算の執行遅延

- 大規模なHCM変革を実行するための政府ITにおけるスキルギャップ

- 新たなAI規制下におけるアルゴリズムのバイアスに関する検証

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- コアHRソフトウェア

- 給与・報酬

- タレントマネジメント

- ワークフォース・マネジメント

- 学習・開発

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 政府機関規模別

- 大規模政府機関(従業員数10,000名以上)

- 中規模政府機関(従業員数1,000~10,000人)

- 小規模政府機関(従業員数1,000名)

- エンドユーザー別

- 連邦・中央政府機関

- 州・地方自治体

- 防衛・情報機関

- 公立教育機関および大学

- 公安・司法部門

- 医療・社会福祉機関

- 地域別

- 北米

- 米国

- カナダ

- その他の北米諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Workday, Inc.

- Oracle Corporation

- SAP SE

- UKG Inc.

- Ceridian HCM Holding Inc.

- Automatic Data Processing, Inc.

- Paycom Software, Inc.

- Paylocity Holding Corporation

- Cornerstone OnDemand, Inc.

- Infor, Inc.

- Tyler Technologies, Inc.

- NEOGOV, Inc.

- Unit4 N.V.

- BambooHR LLC

- PeopleFluent(Learning Technologies Group plc)

- Ramco Systems Limited

- Paycor HCM, Inc.

- Gusto, Inc.

- The Sage Group plc

- SumTotal Systems, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日