HCM向けエージェンティックAI:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Agentic AI In HCM - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2064512

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

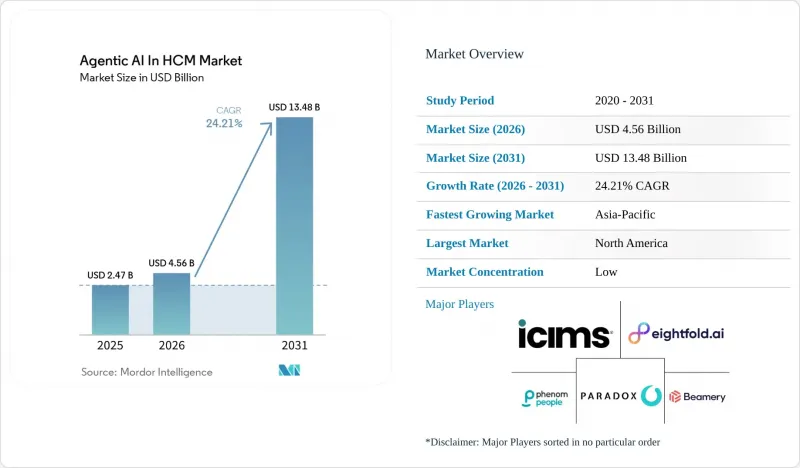

Mordor Intelligenceによると、HCM(人的資本管理)向けエージェンティックAI(エージェント型人工知能)の市場規模は、2025年の24億7,000万米ドルから2026年には45億6,000万米ドルへと拡大し、2026年から2031年にかけてCAGR24.21%で推移し、2031年には134億8,000万米ドルに達すると予測されています。

当レポートは、コンポーネント(エージェンティックAIプラットフォーム・オーケストレーションエンジンなど)、機能(採用・候補者発掘など)、導入モデル(クラウドベースなど)、企業規模(大企業、中小企業)、エンドユーザー業界(BFSI、医療・ライフサイエンスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のHCM向けエージェンティックAI市場の動向と考察

高度技能職および現場業務担当者の採用における労働力不足の深刻化

労働力不足が継続していることから、HCM向けエージェンティックAI市場では導入が加速しています。これは、現場業務や専門職において現在求められている採用規模とスピードに、手作業による採用チームでは対応しきれないためです。米国のJOLTSデータによると、2025年12月の求人数は740万件に達し、医療、製造、物流分野における求人対採用比率は依然としてパンデミック前の水準を上回っており、これは短期的な混乱ではなく、持続的な採用圧力を示唆しています。また、企業からの報告によると、2025年2月時点での米国の未充足求人数は総労働需要の4.5%を占めており、一方で採用率は2025年12月に過去10年で最低となる3.3%まで低下しており、これは労働供給における構造的なミスマッチを示唆しています。この圧力が重要視される理由は、現場従業員が世界の労働力の大きな割合を占めており、生産性の低下を考慮する前の段階でも、従業員1人あたりの代替コストが依然として3,000~5,000米ドルに上るためです。iCIMSは2026年3月、Frontline AIを導入した顧客において、採用までの期間が最大75%短縮され、リクルーター1人あたりの採用数が最大10倍に増加したと報告しました。これは、大量採用が必要な職種における対話型ソーシングエージェントのビジネス上の有効性を裏付けるものです。HCM向けエージェンティックAI市場での長期的な需要は、成熟した経済圏全体での労働年齢人口の減少によってさらに強まっています。これにより、労働力の継続性を確保するためには、より迅速な採用能力が重要になっています。

人員を増やさずに採用担当者や管理職の生産性を向上させる、という企業の圧力

HCM向けエージェンティックAI市場は、コスト管理の厳格化によっても後押しされています。人事部門には、人員を増やさずに成果を向上させることが求められているためです。BCGは2026年2月、特定の人事ワークフローにAIを導入した組織では20~30%の効率化が記録されたと報告しています。また、GPTベースのマネージャー向け評価ツールは、評価文の作成時間を45%短縮し、評価の質を22%向上させ、ユーザー満足度は90%に達しました。給与計算業務も同様に財務面への圧力をかけています。調査によると、雇用主は総人件費の2~4%を給与の漏れによって失っており、大企業の場合、わずか1%の損失でも年間1,500万米ドルに相当する可能性があります。IBMの「AskHR」プログラムでは、標準化されたワークフローに基づいたエージェントによるサポートを導入することで、人事チームが単一の窓口を通じてサービスを集中化できることが示されました。これにより、94%の案件解決率を達成し、4年間で人事運営コストを40%削減することができました。このモデルが重要視される理由は、マッキンゼーが2025年に、従業員1,000名以上の組織のうち、専門的なHRシェアードサービスセンターを利用しているのはわずか18%に過ぎず、ソフトウェア主導の生産性向上において大きなプロセス上のギャップが残されていることを明らかにしたためです。その結果、HCM向けエージェンティックAI市場は、実験的な自動化予算ではなく、測定可能な労働効率と結びつけられるようになってきています。

データプライバシー・越境データ転送・AIガバナンスの負担

人事(HR)の意思決定は極めて機微なデータに関わるものであり、多くの場合、リスクの高い規制カテゴリーに該当するため、コンプライアンスは依然としてHCM向けエージェンティックAI市場の最大の足かせとなっています。EU AI法(規則(EU)2024/1689)は2024年8月1日に発効し、附属書IIIにおいて、採用スクリーニング、候補者ランク付け、業績モニタリング、および業務割り当てシステムをハイリスクに分類しました。この枠組みでは、適合性評価、利用ログの保存、影響評価、および労働者代表との協議が義務付けられており、これらがコストを増大させ、HCM向けエージェンティックAIの導入を遅らせています。英国では、情報コミッショナー事務局が2026年3月、真の人間による審査を伴わないAI採用ツールは法的基準に違反する可能性があるとし、単なる形式的な承認だけでは有意義な監督とはみなされないとの警告を発しました。2026年1月の調査によると、米国の経営幹部の77%が、2025年第4四半期の企業における最大のリスクとしてデータプライバシーを挙げており、これは年初の53%から増加しています。これは、ガバナンスに関する懸念が、機能性と同様に購入基準を左右するようになっていることを示しています。これは、HCM市場における自律型AIが今後も拡大し続けることを意味しますが、ベンダーは需要を実際の収益に結びつけるために、より強力なローカライズ機能、監査可能性、および監督機能を備える必要があります。

セグメント分析

2025年、エージェンティックAIプラットフォーム・オーケストレーションエンジンはコンポーネントセグメントの36.47%を占め、HCM向けエージェンティックAI市場の最大のコンポーネントカテゴリーとなりました。この主導的な地位は、企業が稼働中のエージェント数を拡大する前に、ガバナンス、ルーティング、ポリシー制御、およびエスカレーションロジックを確保することを優先していることを反映しています。これらのプラットフォームにより、購入者は採用、人事サービス、給与計算、異動の各ワークフローにおいて、タスクの分解、人的チェックポイント、およびID管理を行う手段を得ることができました。2025年および2026年の多くの導入事例では、エージェント数の最大化よりも実行リスクの低減が優先されたため、この基盤は重要でした。したがって、コンポーネントの構成比は、HCM向けエージェンティックAI市場において、使用事例の広範な拡大に先立ち、インフラへの信頼が確立されたことを示しています。

AIエージェント・ワークフローアプリケーションは、2026年から2031年にかけてCAGR27.39%で成長すると予測されており、最も成長の速いコンポーネントセグメントとなる見込みです。このフェーズは、HCM向けエージェンティックAI市場の次の段階を画するものであり、2024年および2025年にオーケストレーション能力を構築した企業は、現在、面接、ポリシーナビゲーション、給与計算の例外処理、社内異動といったタスクに特化したエージェントでその能力を充実させつつあります。2026年2月の調査によると、AIを活用している人材派遣会社は、同業他社を上回る業績を上げる可能性が4倍高く、55%がAIによるスクリーニングによってKPIが25%以上改善したと回答し、46%がスクリーニング時間を50%以上短縮できたと回答しました。大規模なマルチシステム導入には依然として実装サポート、ワークフローの再設計、継続的なチューニングが必要であるため、サービスは依然として重要な役割を果たしています。また、HCM業界において、社内に高度なAI運用チームを構築することなくHCM向けエージェンティックAIのメリットを享受したいという需要が高まっていることから、マネージドAIサービスも普及しつつあります。これにより、プラットフォームが制御を確立し、アプリケーションがスケーリングを推進し、サービスがロングテールの導入複雑性をサポートするという明確なパターンがコンポーネント構造に現れています。

2025年、人材計画・分析は市場の22.83%を占め、HCM向けエージェンティックAI市場において最大の機能セグメントとなりました。この地位は、厳しい採用環境や変化するスキル需要の中で、リアルタイムの労働力配分、予算の可視化、およびシナリオプランニングに対するニーズを反映したものです。この機能におけるHCM向けエージェンティックAIは、人材に関する意思決定を財務成果により直接結びつけるツールを求める経営幹部の需要から恩恵を受けました。米国の人事リーダーのうち、3年以上の長期的な視野で人材計画に取り組んでいるのはわずか12%にとどまり、73%は依然として運用計画のみに注力していました。2026年に開始されたAI駆動型の人材計画は、人員配置や労働に関する意思決定をERPや臨時雇用者のデータと連携させ、分析中心の自動化に対する需要の高まりを支えました。実際には、この機能は単なるレポート作成の付加機能ではなく、HCM向けエージェンティックAIの司令塔としての役割を果たすようになりました。

人材管理・社内異動は、2026年から2031年にかけてCAGR25.41%で拡大すると予測されており、最も成長の速い機能となる見込みです。この上昇は、HCM向けエージェンティックAIが、単なる外部採用の効率化にとどまらず、人材の再配置や定着という目標に近づきつつあることを示しています。採用活動と候補者のソーシングは依然として導入量の大きな割合を占めており、特にスピードと応募完了率が重要な現場職において顕著です。2025年時点で、対話型ATSの導入により、平均応募完了率は72%、平均採用までの期間は3.5日、候補者の満足度は95%を達成しました。従業員サービスや人事業務も、ケースの完結率向上を通じて改善が進んでいますが、給与計算や勤怠管理については、エラーに対する許容度が低いため、依然として厳格な管理が維持されています。HCM向けエージェンティックAI業界全体を見渡すと、機能構成から、購入者が効率性を重視したワークフローから、労働力の価値創造へと支出の幅を広げていることがわかります。

地域別分析

2025年、北米は世界のHCM向けエージェンティックAI市場の39.73%のシェアを占め、主要な地域クラスターとなりました。米国は、成熟したHCMソフトウェアエコシステム、企業におけるクラウドの広範な導入、そして大規模なAIプログラムへの資金投入に対する強い意欲を通じて、この地位を確立しました。2025年2月時点での米国の未充足求人率は総労働需要の4.5%に達しており、これが採用効率への圧力を継続させ、AI主導の採用候補者発掘および選考に対する需要を支えました。2026年1月時点で、米国企業の64%がAIエージェントの影響を受けて新卒採用のアプローチを変更しており、これは前四半期の18%から増加したもので、AIを活用した採用慣行が急速に定着しつつあることを示しています。また、同地域では調達基準の確立が進んでおり、これは買い手がコンプライアンスを後段階の問題として扱うのではなく、ガバナンス、説明可能性、ROIを一体として評価するようになったためです。

企業の明確な取り組みが、北米の主導的立場を後押ししています。2026年3月、アデコ・グループはセールスフォースと無制限の複数年契約「Agentforce 360」を締結し、2026年末までに60カ国以上、2万7,000人の採用担当者のうち50%以上でエージェンティックAIを活用し、収益の50%以上をAIで支えることを目指しています。英国での初期パイロット運用では、すでに15%の時間短縮効果が確認されています。同時に、米国では州レベルの雇用AI規制が拡大しており、北米で獲得したHCM向けエージェンティックAIの市場シェアは、通知、影響評価、および差別防止対策に対するベンダーの準備状況にますます依存することになります。カナダは規模こそ小さいもの、中小企業における採用への導入が進むにつれて着実に進展しています。メキシコも広範な地域的な機会の一部ですが、企業における導入の深さは米国よりも低いままです。

欧州は、HCM向けエージェンティックAI市場において依然として第2位の規模を誇りますが、最も厳しいガバナンス条件の下で運用されています。EU AI法により、採用、業績評価、および人員配置システム全体におけるコンプライアンスの最低基準が引き上げられたため、導入速度はしばしば遅くなりますが、ガバナンスの質は高くなっています。英国は独自の道を歩んでおり、2026年3月、情報コミッショナー事務所(ICO)は、AIを活用した採用決定には、介入権限のない形式的な承認ではなく、依然として人間による真の監督が必要であると述べました。また、欧州では深刻なスキルギャップが見られ、生成AIのトレーニングを受けた欧州の従業員はわずか21%にとどまるのに対し、米国では45%に達しており、生産性向上のためのHR AIツールへの継続的な投資の必要性が浮き彫りになっています。アジア太平洋は、2026年から2031年にかけてCAGR29.11%で成長すると予測されており、HCM向けエージェンティックAI市場の地域別セグメントの中で最も急速な成長を遂げる見込みです。東南アジアでは、HR AIの利用率と予算計画の高まりにより市場が強化されており、一方、インド、日本、中国では、それぞれ労働力不足、技術投資、企業の近代化といった要因が異なる形で組み合わさり、需要を押し上げています。南米、中東・アフリカは依然として初期段階の市場ですが、大規模な企業基盤、クラウドHCMの近代化、および国家レベルのデジタル化プログラムにより、HCM向けエージェンティックAIの潜在的な市場規模は徐々に拡大しています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高度技能職および現場職の採用における労働力不足の深刻化

- 常時利用可能な従業員セルフサービスと人事案件の転嫁に対する需要

- スキルに基づく人材決定と社内異動への移行

- 人員を増やさずに採用担当者や管理職の生産性を向上させる、という企業の圧力

- 断片化したATS、HRIS、ヘルプデスク、コラボレーション・スタックを横断して業務を調整する必要性

- マルチエージェント型人事自動化の監査を可能にするエージェントガバナンス層の登場

- 市場抑制要因

- データプライバシー、越境データ転送、およびAIガバナンスの負担

- レガシーHCM、給与計算、およびID管理システム間の統合の複雑さ

- 従業員代表委員会および労使関係部門による人事部門の独断的な決定への反発

- 中堅企業向け導入におけるエージェントの信頼性を制限する、不十分なプロセスの標準化

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模・成長率の予測

- コンポーネント別

- エージェンティックAIプラットフォーム・オーケストレーションエンジン

- AIエージェント・ワークフローアプリケーション

- プロフェッショナルサービス

- マネージドAIサービス

- 機能別

- 採用・候補者発掘

- 従業員サービス・人事業務

- 人材管理・社内異動

- 学習・開発

- 人材計画・分析

- 給与・勤怠管理

- 展開方式別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- 医療・ライフサイエンス

- IT・通信

- 小売業・eコマース

- 工業・製造業

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Phenom People, Inc.

- Eightfold AI Inc.

- iCIMS, Inc.

- Paradox, Inc.

- Beamery Inc.

- Gloat Ltd.

- HireVue, Inc.

- Findem, Inc.

- Harver B.V.

- Personio SE & Co. KG

- Degree, Inc. d/b/a Lattice

- Darwinbox Digital Solutions Private Limited

- Textio, Inc.

- Peoplebox Inc.

- Peoplelogic, Inc.

- Humaans Software UK LTD

- Wisq Inc.

- Visier, Inc.

- VIVAHR, LLC d/b/a AvaHR

- Jobs and Talent, S.L.

第7章 市場機会と将来の展望

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高度技能職および現場職の採用における労働力不足の深刻化

- 常時利用可能な従業員セルフサービスと人事案件の転嫁に対する需要

- スキルに基づく人材決定と社内異動への移行

- 人員を増やさずに採用担当者や管理職の生産性を向上させる、という企業の圧力

- 断片化したATS、HRIS、ヘルプデスク、コラボレーション・スタックを横断して業務を調整する必要性

- マルチエージェント型人事自動化の監査を可能にするエージェントガバナンス層の登場

- 市場抑制要因

- データプライバシー、越境データ転送、およびAIガバナンスの負担

- レガシーHCM、給与計算、およびID管理システム間の統合の複雑さ

- 従業員代表委員会および労使関係部門による人事部門の独断的な決定への反発

- 中堅企業向け導入におけるエージェントの信頼性を制限する、不十分なプロセスの標準化

- 業界のバリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模・成長率の予測

- コンポーネント別

- エージェンティックAIプラットフォーム・オーケストレーションエンジン

- AIエージェント・ワークフローアプリケーション

- プロフェッショナルサービス

- マネージドAIサービス

- 機能別

- 採用・候補者発掘

- 従業員サービス・人事業務

- 人材管理・社内異動

- 学習・開発

- 人材計画・分析

- 給与・勤怠管理

- 展開方式別

- クラウドベース

- オンプレミス

- ハイブリッド

- エンドユーザー企業の規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- BFSI(銀行・金融サービス・保険)

- 医療・ライフサイエンス

- IT・通信

- 小売業・eコマース

- 工業・製造業

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Phenom People, Inc.

- Eightfold AI Inc.

- iCIMS, Inc.

- Paradox, Inc.

- Beamery Inc.

- Gloat Ltd.

- HireVue, Inc.

- Findem, Inc.

- Harver B.V.

- Personio SE & Co. KG

- Degree, Inc. d/b/a Lattice

- Darwinbox Digital Solutions Private Limited

- Textio, Inc.

- Peoplebox Inc.

- Peoplelogic, Inc.

- Humaans Software UK LTD

- Wisq Inc.

- Visier, Inc.

- VIVAHR, LLC d/b/a AvaHR

- Jobs and Talent, S.L.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日