統合GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Integrated GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073261

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

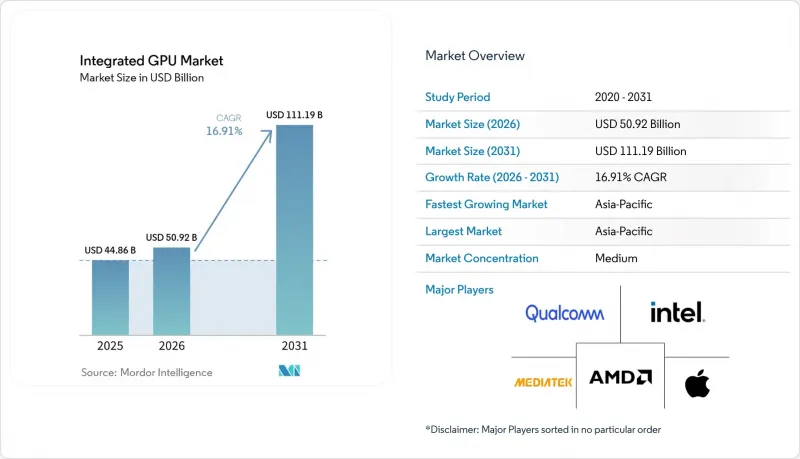

Mordor Intelligenceによると、統合GPUの市場規模は、2025年の448億6,000万米ドルから2026年には509億2,000万米ドルへと拡大し、2031年までに1,111億9,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR16.91%で成長すると見込まれています。

本レポートは、デバイス(デスクトップおよびノートPC用プロセッサ、モバイルSoC、組み込み・産業用SoC、および統合グラフィックス搭載のサーバー・データセンター用プロセッサ)、性能レベル(エントリーレベル、メインストリーム、パフォーマンス、ハイパフォーマンス)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の統合GPU市場の動向と洞察

AI PCの買い替えサイクルとオンデバイスAIの採用

統合GPU市場は、AI対応パーソナルコンピューティングへの広範な移行の恩恵を受けています。現在、メインストリームシステムにおいて、グラフィックスブロックが画像補正、ローカルモデル実行、およびメディア処理をサポートするようになっています。ベンダーは、統合GPUをもはや二次的な機能として扱っていません。なぜなら、統合GPUは現在、企業や一般消費者の購入者にとって重要な共有ワークロードにおいて、CPUやNPUと連携して機能するようになったからです。インテルは、Core Ultra Series 3によってこの変化を明確に打ち出しました。このシリーズは、Intel 18Aプロセッサ上の単一パッケージに、最大12個のXe3 GPUコアと50 TOPSのNPUを統合しています。この設計選択により、別途グラフィックスカードを追加することなく、AI PCのベースラインとなるグラフィックス性能を向上させ、統合GPU市場を支えています。また、このアプローチにより、軽めのAIタスクをNPUにオフロードしつつ、統合GPUがビジュアルパイプラインや持続的なグラフィックス処理を引き続き担当できるため、システムのバランスも向上します。これにより、統合GPU市場は、企業のリフレッシュサイクルやプレミアムノートPCのポジショニングにおいて、より重要な役割を果たすようになっています。

モバイルSoCにおけるグラフィックス統合の拡大

統合型グラフィックスプロセッシングユニット(GPU)市場において、最大の販売台数を占め続けているのはモバイルSoC分野です。この分野では、グラフィックスブロックが単なるフレームレンダリングの枠を超え、より広範な演算機能やAIを活用した画像処理機能へと進化しています。MediaTekは、「Dimensity 9500」によってその性能範囲を拡大しました。このチップはArm G1-Ultra GPUを統合し、新しい「GPUダイナミックキャッシュアーキテクチャ」を追加することで、ピーク性能を33%向上させ、前世代比で電力効率を42%改善しています。サムスンも、2nm GAAチップである「Exynos 2600」により、プレミアムスマートフォンへの期待を高めました。このチップは、Xclipse 960 GPUと自社開発の熱管理技術を組み合わせ、前モデルよりも高いレイトレーシング性能を実現しています。クアルコムもまた、Snapdragon X2 Eliteファミリーを通じて、PCクラスのモバイル用半導体において同様の方向性を強化しました。このファミリーに搭載されたAdreno X2-90統合GPUは、DirectX 12.2 UltimateやVulkan 1.4に対応し、同等の消費電力レベルでより高いパフォーマンスを実現しています。これらの変化は、統合GPU市場にとって重要な意味を持ちます。なぜなら、スマートフォン、タブレット、常時接続型PCなど、すでに非常に大量に出荷されているSoCの性能上限をさらに広げるものだからです。また、メモリ処理、キャッシュ設計、グラフィックス効率が、単なる補助機能ではなく、統合GPU市場における中核的な製品差別化要因となっていることも示しています。

AAAタイトルおよびプロフェッショナル向けワークロードにおけるディスクリートGPUとの性能格差

統合GPU市場は、長時間レンダリング、プロフェッショナルなコンテンツ制作、あるいは高設定での高度なゲームプレイを必要とするワークロードにおいて、依然として明確な限界に直面しています。アーキテクチャ上の進歩があったとしても、統合型設計はシステムメモリと熱設計上の制約を共有し続けるのに対し、ディスクリートGPUは専用のメモリプールと独立した電力予算を確保しています。インテルの現在のロードマップは、統合グラフィックスがどれほど進歩したかを示していますが、同社の最新のクライアントプラットフォームでさえ、強力な統合グラフィックスを、プロフェッショナル向けのディスクリートハードウェアの完全な代替としてではなく、より広範なパッケージ設計の一部として位置付けています。このため、統合GPU市場は、クリエイター向けワークステーション、ハイエンドデスクトップ、および高負荷な3D制作環境におけるビジネスチャンスのすべてを捉えることはできません。また、ソフトウェアの認証状況も代替の進展を遅らせています。プロフェッショナルな購入者は、専門的なレンダリングや可視化ワークフローにおいて長い実績を持つハードウェアを引き続き指定することが多いためです。その結果、統合GPU市場は拡大を続けるもの、予測期間中は最も要求の厳しいグラフィックス分野においては、その普及は限定的なものにとどまる可能性が高いでしょう。

セグメント分析

2025年、モバイルSoCは統合GPU市場で49.32%のシェアを占め、このカテゴリーは世界出荷台数の中心的な位置を占め続けています。統合GPU市場の規模の多くは、スマートフォンやタブレットに由来しています。これは、グラフィックスIPがアプリケーションプロセッサに直接組み込まれており、これらのプロセッサが幅広い消費者価格帯で非常に大量に出荷されているためです。統合GPU業界のこの分野では、ベンダー各社は、単なるraw演算能力だけでなく、ゲームの応答性、画像品質、AIを活用したメディア機能、および電力効率を競い合っています。メディアテックは、「Dimensity 9500」によってこのカテゴリーを強化しました。この製品は、メインストリームの商用SoCにArm G1-Ultra GPUを搭載し、グラフィックス性能のピーク値向上、電力効率の改善、および120 fpsのハードウェアレイトレーシングを実現しています。また、サムスンも「Exynos 2600」により、プレミアムモバイルグラフィックスを強化しました。この製品は、Xclipse 960 GPUと2nm GAAプロセスを特徴とし、フラッグシップデバイスにおけるより強力なビジュアルパフォーマンスをサポートしています。

統合グラフィックスを搭載したサーバーおよびデータセンター向けプロセッサは、2031年までCAGR17.62%で拡大すると予測されており、統合GPU市場において最も急成長しているデバイスカテゴリーとなります。この成長は、エッジAIやコンパクトなサーバープラットフォームに対する需要を反映しており、これらの環境では、別途アドインカードを必要とせずに軽量な推論やオーケストレーションを実行できます。デスクトップおよびノートPC用プロセッサは、クライアントコンピューティング分野においてx86およびArmベースのプロセッサが引き続き大量に採用され、統合グラフィックス機能も向上していることから、売上高ベースで第2位のデバイスカテゴリーを維持しています。インテルの「Core Ultraシリーズ3」および「Coreシリーズ3」は、より強力なグラフィックスブロックと高度なAI対応力を備え、プレミアムおよびバリューノートPCの両ラインにおいて、統合GPU市場がどのように展開しているかを示しています。組み込みおよび産業用SoCは依然として売上高が最も小さいセグメントですが、ビジュアルインターフェース、エッジビジョン、およびコネクテッド制御システムにおいて、より高性能なSoC設計が採用されるにつれ、統合GPU市場の潜在顧客基盤は拡大し続けています。

地域別分析

アジア太平洋地域は2025年に統合GPU市場シェアの43.93%を占め、2031年まで地域別で最も高いCAGRである17.89%を記録すると予想されています。同地域が統合GPU市場を牽引しているのは、SoC製造の高度化、大量のエレクトロニクス組立、そしてスマートフォン、ノートPC、民生用電子機器にわたる極めて大きなエンドデバイス需要が組み合わさっているためです。中国は、デバイス組立の規模の大きさと、国内の半導体能力強化に向けた取り組みにより、引き続きこの地域最大の需要拠点となっています。地域のベンダー各社は、プレミアムな統合グラフィックス機能への投資を続けています。韓国は、先進的なモバイルチップの開発を通じて付加価値を生み出しており、サムスンの「Exynos 2600」は、同地域の主要ベンダーがプレミアムな統合グラフィックス機能に引き続き投資していることを示しています。インドや東南アジアも、5Gの普及拡大、スマートフォンの利用増加、そしてGPU搭載製品を日常のコンピューティングに導入するデバイスアクセスプログラムを通じて、統合GPU市場を拡大しています。

北米は、統合GPU市場において2番目に大きな地域売上基盤を占めており、これは企業向けPCの買い替え、プレミアム消費者需要、およびAI対応デバイスの普及拡大に支えられています。2026年1月に施行された「セクション232」に基づく半導体関税は、輸入チップの調達経済性を変化させ、一部のバイヤーにとって国内産または関税免除の供給源の魅力を高めました。こうした政策的背景は、特に統合プラットフォームが部品表(BOM)の複雑さを軽減できる場合、米国を拠点とする設計・製造戦略を後押ししています。カナダとメキシコは、より広範な北米のサプライチェーンにおいて、主に組み立て、物流、流通の役割を通じて貢献しています。

欧州は、統合型グラフィックスプロセッシングユニット(GPU)市場において、需要の中心地であると同時に、戦略的な製造投資拠点としても発展を続けています。この地域の需要は、組み込み型グラフィックス機能に依存する商用PC、産業用システム、および自動車用電子機器によって支えられています。南米は、統合GPU市場において規模は小さいもの成長を続けている地域であり、その需要はミッドレンジのスマートフォンや、モバイルデータの普及拡大と密接に関連しています。中東およびアフリカも、デジタルトランスフォーメーションプログラム、スマートシティの展開、およびコネクテッド監視システムの普及により、グラフィックス機能を備えた組み込み用および産業用SoCへの需要が高まっていることから、小規模な基盤から拡大を続けています。両地域において、統合GPU市場は、現地のチップ生産よりも、輸入デバイスの入手可能性や価格設定によって依然として大きく左右されています。このため、需要は為替変動、貿易政策、および主要な半導体製造拠点における供給逼迫に起因する価格変動の影響を受けやすくなっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI PCの買い替えサイクルとデバイス内AIの導入

- 省電力型薄型・軽量コンピューティングへの需要

- モバイルSoCにおけるグラフィックス機能の統合の進展

- メインストリームの統合型グラフィックスにおけるアーキテクチャ上の進歩

- ローカルAI推論を可能にするユニファイドメモリ設計

- 関税およびメモリ価格に起因するエントリー向けディスクリートGPUからの代替現象

- 市場抑制要因

- AAAタイトルおよびプロフェッショナル向けワークロードにおけるディスクリートGPUとの性能差

- 持続負荷における熱的制約および共有メモリの制約

- 先進ノードおよびLPDDRの供給配分上の制約

- AI PCのスペック過熱と実際のメモリ・帯域幅のニーズ

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- デバイス別

- デスクトップおよびノートPC用プロセッサ

- モバイルSoC(スマートフォンおよびタブレット)

- 組み込みおよび産業用SoC

- 統合グラフィックス搭載のサーバーおよびデータセンター用プロセッサ

- 性能レベル別

- エントリーレベル(50米ドル未満)

- メインストリーム(50~150米ドル)

- パフォーマンス(150~300米ドル)

- ハイパフォーマンス(300米ドル以上)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Intel Corporation

- Advanced Micro Devices, Inc.

- Apple Inc.

- Qualcomm Incorporated

- MediaTek Inc.

- Samsung Electronics Co., Ltd.

- Arm Limited

- Imagination Technologies Group plc

- UNISOC Technologies Co., Ltd.

- NXP Semiconductors N.V.

- Renesas Electronics Corporation

- Texas Instruments Incorporated

- VeriSilicon Holdings Co., Ltd.

- HiSilicon Technologies Co., Ltd.

- Rockchip Electronics Co., Ltd.

- Allwinner Technology Co., Ltd.

- Loongson Technology Corporation Limited

- Shanghai Zhaoxin Semiconductor Co., Ltd.

- Google LLC

- VIA Technologies, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日