ハイパースケール・データセンター用GPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hyperscale Data Center Graphics Processing Unit (GPU) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065496

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

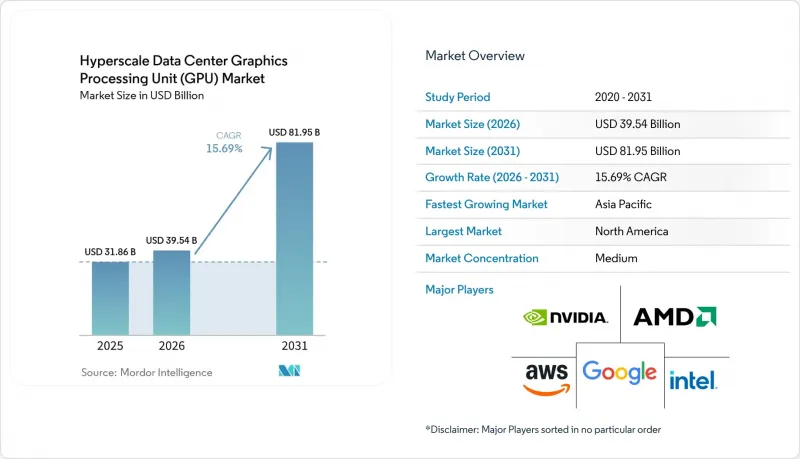

ハイパースケール・データセンター用GPUの市場規模は、2025年の318億6,000万米ドル、2026年の395億4,000万米ドルから、2031年までに819億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR15.69%を記録すると予測されています。

本レポートは、導入タイプ(クラウドデータセンター、エンタープライズ/プライベートデータセンター、エッジデータセンター)、GPUタイプ(トレーニング用GPU、推論用GPU)、相互接続方式(PCIeベースのGPU、高帯域幅相互接続GPU)、ワークロードタイプ(AIおよびML、HPC、データ分析など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のハイパースケール・データセンター向けグラフィックス・プロセッシング・ユニット(GPU)市場の動向と洞察

クラウドデータセンターにおけるAIおよびMLワークロードの普及

クラウドプラットフォームにより、GPUは専門的なアクセラレータから標準的なインフラへと変貌を遂げました。Microsoft AzureのAI最適化仮想マシンやAWSのTrainium2インスタンスの登場により、レガシーな機械学習パイプラインを移行する企業顧客にとっての参入障壁が低下しました。資本配分は実験的な試みというよりは恒久的な投資を反映しており、Metaは2026年にAIコンピューティング向けに650億米ドルを計上しており、その大部分はマルチモーダル学習クラスターに充てられています。電力密度は従来のサーバーに比べて10~20倍に急増しており、ラックレベルの液体冷却や改良された電力分配を統合したデータセンターの再設計が迫られています。ワークロードの多様性は現在、ビジョン、レコメンデーション、自律運転に及び、それぞれが推論に最適化されたカードとトレーニング用ユニットの組み合わせを必要としており、これによりハイパースケールデータセンターのGPU市場は構造的に上昇傾向を維持しています。

生成AIモデルトレーニングクラスターの急速な拡張

パラメータ数が数十億から数兆へと増加したことで、事業者たちはペタフロップス規模のクラスターを構築せざるを得なくなっています。xAIのメンフィス・コンプレックスは2027年までに100万台のGPU規模へと拡大する見込みであり、Mistral AIのパリ施設も欧州で同様のモデルを展開しています。集中化により設備の利用率が最大化され、連続するモデル反復にわたって設備投資(CAPEX)を償却できますが、数十億米ドル規模の建設費用を賄えるのはハイパースケーラーのみです。技術的には、水冷やNVLink 5.0などのファブリックにより、GPU間のレイテンシが1マイクロ秒未満に短縮され、70枚以上のGPUトレイが単一の論理デバイスとして認識されるようになります。その結果、ハイパースケールデータセンターのGPU市場に相乗効果が生まれ、モデルサイズの拡大ごとに、クラスター容量がそれ以上に飛躍的に増加することになります。

ハイパースケールGPUクラスターの高額な設備投資

Blackwell GB200 NVL72のラック1台あたりの価格は、施設コストを除いて300万~400万米ドルとされています。オラクルによる65億米ドル規模の展開は、参入のための最低コストを如実に示しており、10 MWのクラスターの場合、毎年の電力料金は1,000万米ドルに達する可能性があります。平均稼働率が60%~70%にとどまるため、プロバイダーは容量を過剰に確保せざるを得ず、その結果、投資回収期間が長期化し、中堅クラウド事業者の経営が圧迫されています。その結果、低コストの再生可能エネルギーを利用できる最大手事業者だけが、トレーニングの最前線で競争できるようになり、ハイパースケールデータセンターのGPU市場の短期的な成長は鈍化しています。

セグメント分析

エッジ施設は19.3%のCAGRが見込まれるのに対し、集中型ハイパースケールハブは10%台半ばの成長にとどまると予測されており、これは自動車、スマートシティのセンサー、産業用ロボットにおけるリアルタイム推論の役割が拡大していることを反映しています。クラウドサイトに関連するハイパースケールデータセンターのGPU市場規模は依然として支配的ですが、AWS Outpostsのような事業者がオンプレミスでクラウド管理を提供するにつれ、そのシェアはわずかに低下しています。実際には、100MW級のメガ施設が1兆パラメータのモデルをトレーニングする一方で、1MW級のマイクロポッドがユーザーから10ミリ秒以内の距離で意思決定を行うという、デュアルアーキテクチャの均衡が生まれつつあります。

資本配分は、このスペクトルの両端に重点が置かれています。Amazonが2030年までに投じる2,000億米ドルはメガサイト向けである一方、NVIDIAのIGX Orinの出荷状況は、エッジアプライアンスに対するOEMの強い需要を物語っています。金融サービスや医療関連企業は、データ主権の規制を満たすために小規模なプライベートクラスターを維持しており、このニッチ市場は依然として、より広範なハイパースケールデータセンターGPU市場を支えています。利用率分析が向上するにつれ、地域ごとの需要曲線に応じて、一部の推論負荷がエッジとコアの間を行き来することが予想されます。

2025年には、トレーニング向けボードが売上高の56.7%を占め、ベンダーのキャッシュフローの原動力となっています。しかし、ハイパースケーラーが自社開発したシリコンの普及に後押しされ、精度や消費電力の要件が低い推論特化型デバイスが急速に成長しています。推論用GPUは年率18.5%で成長すると見込まれており、これはモデルサイズが倍増するペースを反映したもので、これにより数千枚のカードに分散処理が求められるようになります。

ハイパースケールデータセンターにおける推論用ハードウェアのGPU市場規模は依然として小さいもの、会話型AI、検索強化生成(RAG)、リアルタイムコパイロットが主流のソフトウェアに浸透すれば、2031年までに総価値の40%を超える可能性があります。NVIDIAのL4、AWSのInferentia2、GoogleのTPU v5eは、その経済性を如実に示しています。すなわち、ワットあたりのFLOP数は少ないもの、リクエストあたりのコストは優れているのです。したがって、トレーニングクラスターでは最先端のメモリ帯域幅が再優先され、前年のシリコンが推論の主力として収益性の高い第二の人生を送るという、2層構造の製品構成が確立されます。

地域別分析

北米は2025年においても売上高シェア42.8%を維持し、Amazon、Microsoft、Google、MetaがAIインフラに数千億米ドルを投入する中、比類なき購買力を引き続き発揮しています。中国へのトップクラスのGPU出荷を制限する輸出規制により、限られた供給量のより大きな割合が意図せず国内拠点へと振り向けられ、ハイパースケール・データセンター用GPU市場における同地域の支配力を強化しています。トロントやモントリオールにあるカナダのクラスターは、低コストの水力発電と大学出身の人材を享受している一方、メキシコで芽生えつつあるニアショアリング経済は、物流ロボット工学に特化したエッジノードの発展を後押ししています。

アジア太平洋地域は、予測CAGR17.8%と、最も急速に成長している地域です。中国が独自開発した「Ascend 910C」は、米国の制裁によって生じた空白を埋め、アリババ、テンセント、バイドゥが大型言語モデルの展開において遅れを取らないようにしています。日本は2兆円(134億米ドル)の補助金枠を設けて国内クラスターを支援しており、韓国はHBM分野でのリーダーシップを活かし、メモリからアクセラレータに至る垂直統合を推進しています。インドの三大都市であるバンガロール、ハイデラバード、ムンバイは、国家レベルのAI構想の拠点となっており、一方、東南アジアの各首都では、シンガポールがデータセンター建設凍結を一部解除したことを受け、新たなエッジ展開が進んでいます。

欧州の展望は、新規建設におけるPUEを1.3に制限する厳格なエネルギー指令にかかっています。ドイツや北欧諸国では、高密度ラックを収容するために、液浸冷却やリアドア冷却を導入して施設を改修しています。英国のAI安全研究所は、最先端モデルの監査のために5,000台のGPUを購入しており、一方、フランスのミストラルAIは、パリ市内にブラックウェル・キャンパスを建設しています。再生可能エネルギーが豊富であることから、事業者たちはスペイン南部やイタリアに惹きつけられていますが、導入のスケジュールは依然として送電網のアップグレード計画に左右されています。その他の地域、すなわち南米、中東・アフリカは、現在の市場規模の10分の1未満を占めるに過ぎませんが、サウジアラビアの200億米ドル規模の「NEOM」計画や、南アフリカのヨハネスブルグにおけるエッジ・ポッドは、世界のハイパースケール・データセンターのGPU市場における存在感をさらに拡大させる、高成長が見込まれる需要の拠点となることを予感させます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドデータセンターにおけるAIおよびMLワークロードの急増

- 生成AIモデルトレーニングクラスターの急速な拡張

- 異種コンピューティングアーキテクチャへの移行

- クラウドゲームおよび3Dグラフィックス・ワークロードに対する需要の高まり

- チップレットベースの分散型GPU設計の台頭

- 高密度GPUラックにおける液体冷却の採用

- 市場抑制要因

- ハイパースケールGPUクラスターにおける高額な設備投資

- 先進パッケージングおよびHBMにおけるサプライチェーンのボトルネック

- データセンターのエネルギー使用に対する規制圧力の高まり

- GPUの供給を制限する地政学的な輸出規制

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開タイプ別

- クラウドデータセンター

- エンタープライズ/プライベートデータセンター

- エッジデータセンター

- GPUの種類別

- トレーニング用GPU

- 推論用GPU

- 接続方式別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- ワークロードタイプ別

- 人工知能(AI)および機械学習(ML)

- ハイパフォーマンス・コンピューティング(HPC)

- データアナリティクス

- グラフィックスおよび可視化

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Alibaba Group Holding Limited(Alibaba Cloud)

- Tencent Holdings Ltd.(Tencent Cloud)

- Baidu, Inc.

- Oracle Corporation

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- Super Micro Computer, Inc.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Lenovo Group Limited

- Inspur Information Technology Co., Ltd.

- Gigabyte Technology Co., Ltd.

- ASUStek Computer Inc.

- Penguin Computing, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日