ドイツの完成車両物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Finished Vehicle Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073209

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

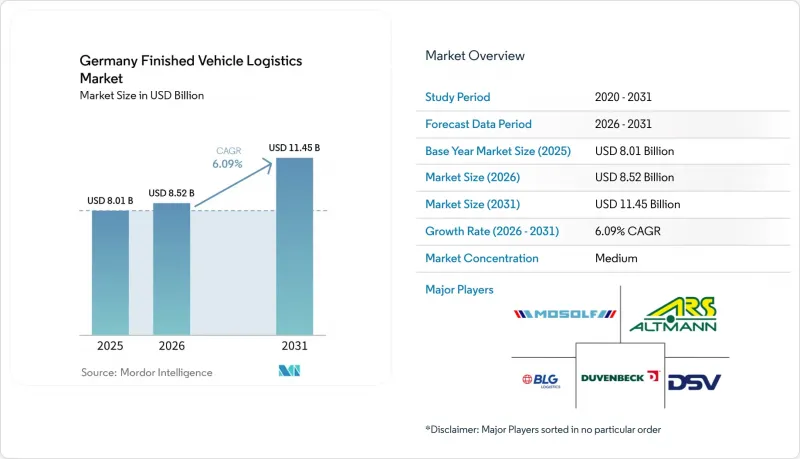

Mordor Intelligenceによると、ドイツの完成車両物流市場規模は2025年に80億1,000万米ドルと評価され、2026年には85億2,000万米ドル、2031年までに114億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR6.09%で成長すると見込まれています。

ドイツの完成車両物流市場は現在、従来型車両の出荷台数の減少や、電動モビリティへの急速な移行に適応する中で、構造的な変革を遂げつつあります。本レポートは、物流機能別(輸送、倉庫・流通、付加価値サービス)、仕向地別(国内、国際)、車両種別(乗用車、商用車、オフハイウェイ車)、エンドユーザー業界別(OEM、ディーラー、その他)、および地域別(ノルトライン=ヴェストファーレン州、バイエルン州、バーデン=ヴュルテンベルク州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツの完成車両物流市場の動向と洞察

OEMによるジャスト・イン・シーケンス(JIS)車両納入への需要

ドイツの自動車メーカーは、シーケンスのミスを許容しない受注生産体制を継続しているため、ジャスト・イン・シーケンス納品は、ドイツの完成車両物流市場における物流契約およびサービス設計の中心的な要素であり続けています。BMWは、大規模な工場改修を経て、2026年8月からの「ノイエ・クラッセ」生産に向け、ミュンヘン工場の準備を進めています。この変更は、電気自動車と内燃機関車の生産プログラムが同一の製造スペースを共有することから、新たな出荷フロー計画と直接結びついています。アウディもまた、Q3の生産においてインゴルシュタットとジェールの共同活動を通じて、またインゴルシュタットでの新型電気自動車モデルの準備を通じて、生産と物流の統合を強化しており、拠点間の車体輸送にはすでに鉄道輸送が組み込まれています。サプライヤーレベルでは、倉庫内の順序管理、自動化された搬送、およびリアルタイムのステータス共有は、もはやオプションの付加機能ではなく、OEM各社はこれらを標準的な業務遂行の一部としてますます期待するようになっています。これにより、運送業者の選定において技術力の深さがより重要になっています。なぜなら、業者は現在、物理的な取り扱い能力と、車両の輸送経路全体にわたる一貫したイベントレベルの報告能力の両方を証明しなければならないからです。したがって、同期化された納期枠や透明性のあるマイルストーン追跡に対応できない運送業者は、大手OEMによる入札が再募集された際、ドイツの完成車両物流市場でのシェアを失う可能性が高くなります。

鉄道と連携した港湾および内陸ターミナルの容量拡大

鉄道と連携したインフラは、トラックへの依存度を低減し、低排出ガス契約を支援し、港湾と内陸の複合施設間の長距離接続の質を向上させるため、ドイツの完成車両物流市場において最も明確な競争優位性のひとつになりつつあります。デュイスポートは、21の港湾basin、10のコンテナターミナル、そして約200キロメートルに及ぶ独自の鉄道網を通じて、年間1億トン以上の貨物を扱っているため、ノルトライン=ヴェストファーレン州に並外れて強固な地位をもたらしています。ARS Altmann AGは、4,000両以上の専用鉄道貨車(欧州最大の民間所有車両鉄道フリート)を保有しており、工場から港湾への輸送計画において大きな優位性を発揮することで、このインターモーダルへの移行を支援しています。OBB Rail Cargo Groupは、2026年にヴェローナ~デュイスブルク間の運行を週10往復に拡大し、西ドイツのインターモーダル接続性を向上させるとともに、国境を越える自動車物流の回復力を高めました。より多くの物流フローがインターモーダル輸送を軸に再設計されるにつれ、鉄道へのアクセス、ターミナルの管理、そして強力なマルチモーダル輸送スケジューリング能力を備えた事業者は、契約の拡大を捉える上でより有利な立場にあります。これにより、ドイツの完成車両物流市場において、固定インフラの所有価値が高まっています。なぜなら、鉄道と接続された拠点へのアクセスが、サービスの信頼性と排出ガス性能の両方に影響を与えるようになったからです。

道路輸送におけるドライバー不足と賃金圧力

ドイツでは引き続きプロのドライバー不足に直面しており、完成車両物流業界はその圧力をより強く感じています。これは、自動車輸送には専門的な積載、固定、および状態管理のスキルが求められるためです。この問題は単なる採用難にとどまらず、受注状況が好調であっても車両が遊休状態になる可能性があり、資産稼働率を低下させ、需要の急増時のサービス回復を遅らせる要因となります。この圧力は、国内トラック輸送に大きく依存し、運賃の規律が厳しく、ルートの柔軟性が限られている事業者にとって最も深刻です。賃金上昇やコンプライアンスコストも、小規模な地域運送業者にとってより大きな打撃となります。なぜなら、こうした業者は、幅広いサービス構成を通じてコスト増を分散させる余地が少ないからです。こうした状況により、陸上輸送のみを手掛ける事業者は、輸送量の変動を吸収したり、ディーラーやフリート向けの配送に関連するより技術的な業務を引き受けたりする能力が低下しています。したがって、ドライバー不足は、長期的にはマルチモーダルや複合型による価値創造への移行という流れを変えるものではありませんが、短期的にはドイツの完成車両物流市場にとって明らかな制約要因となっています。

セグメント分析

2025年、ドイツの完成車両物流市場において、輸送部門は64.86%のシェアを占めました。ラストマイルの車両配送は依然として国内ルートにおけるトラックの柔軟なアクセスに依存しているため、ディーラー、リース、フリートへの引き渡しにおいては、道路輸送が主要な配送手段であり続けました。鉄道は、工場から港湾への中・長距離の主要回廊を担っており、これにより、第三者にのみ依存するのではなく、輸送能力を直接管理できる事業者にとって、資産の所有価値が高まりました。この分野において、ARS Altmann AGは4,000両以上の鉄道貨車を保有し、欧州全域の鉄道インフラにおいて最も強固な地位の一つを確立しています。海上輸送および内陸水路は、ドイツ国内では依然として二次的な位置づけにとどまっていますが、主要なゲートウェイ回廊に関連する輸出および余剰物流を支え続けています。

倉庫・流通分野は、2026年から2031年にかけてCAGR7.84%で成長すると予測されており、ドイツの完成車両物流市場において最も成長が著しい物流機能となる見込みです。その理由は、単なる保管需要だけではありません。EVの納車前の作業工程が長期化していること、ソフトウェアの検証、充電準備、キャンペーン業務、出荷前の状態管理プロセスなどが、付加価値のシフトをもたらしているからです。BLGロジスティクスは2025年にネットワーク全体で420万台の車両を扱い、オートターミナル・ブレーマーハーフェンだけでも125万台を処理しており、生産環境が軟調な状況下であっても、総合的な取扱量が依然としていかに重要であるかを浮き彫りにしています。

2025年、ドイツの完成車両物流市場において、国内物流は62.51%のシェアを占め、最大の輸送先カテゴリーとなりました。この取扱量は、国内の密集した都市部および工業地帯の回廊におけるディーラーへの補充、リース車両の引き渡し、およびフリートへの納車に支えられており、これらの地域では、基本的なルート網のカバー範囲と同様に、サービス頻度や引き渡しの品質も重要視されています。国内需要は、ドイツの巨大な新車市場と、輸出環境が弱まった場合でも継続する買い替えサイクルに結びついているため、比較的安定しています。一方で、国内輸送では、ラストマイルの配送時間帯、ドライバーの確保、状態管理が求められる引き渡しなどがすべてサービスコストに影響を与えるため、道路輸送による実行に対するプレッシャーが高まります。そのため、この層に対応する純粋な道路輸送事業者は、マルチモーダルや複合輸送を主体とする事業者よりも厳しい利益率の状況に直面しています。

国際物流は2031年までCAGR7.44%で拡大すると予測されており、ドイツの完成車両物流市場において最も成長の速い層となっています。ドイツの組立生産は依然として、欧州内外の広範なディーラーおよび流通業者ネットワークに供給されているため、輸出の流れは重要であり、港湾へのアクセスや鉄道網の接続性は、競争上の優位性を確保する上で中心的な役割を果たし続けています。このカテゴリーでは、ドイツ国外の生産拠点から到着する車両が増加しており、現地の流通チャネルに投入される前に内陸での処理が必要となるため、輸入の流れがより急速に伸びています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要と完成車における物流の役割

- 自動車関連の支出動向

- 市場促進要因

- OEMによるジャスト・イン・シーケンス方式の車両納入に対する需要

- 鉄道と連携した港湾および内陸ターミナルの処理能力拡大

- EV特有の車両取り扱いおよび納車前処理の要件

- デジタル可視性、損害軽減、および例外管理

- ドイツのOEMによる低排出物流調達

- インターモーダル物流に向けた工場・港湾ネットワークの再編

- 市場抑制要因

- 鉄道輸送枠の不足とリードタイムの長い計画上の制約

- 道路自動車輸送における運転手不足と賃金上昇圧力

- ドイツの輸送回廊および港湾におけるインフラのボトルネック

- 破損リスク、空荷の復路輸送、および資産の稼働率低下

- 規制の枠組み

- バリューチェーンおよび流通チャネル構造の分析

- 技術革新の展望

- ポーターのファイブフォース

- 完成車両物流要件の変遷

- 地政学的出来事がサプライチェーンの変容に与える影響

第5章 市場規模と成長予測

- ロジスティクス機能別

- 輸送

- 道路輸送

- 航空

- 海上および内陸水路

- 鉄道

- 倉庫・物流

- 付加価値サービスおよびその他

- 輸送

- 仕向地別

- 国内

- 国際

- 輸入/インバウンド

- 輸出/アウトバウンド

- 車種別

- 乗用車(二輪車および三輪車を含む)

- 商用車

- オフハイウェイ車両

- エンドユーザー産業別

- OEMs

- ディーラー

- その他(レンタル会社、フリートリース会社、政府・防衛用車両など)

- 地域別

- ノルトライン=ヴェストファーレン

- ババリア(バイエルン)

- バーデン=ヴュルテンベルク

- その他の州

第6章 競合情勢

- 市場集中度

- 主要な戦略的動向

- 市場シェア分析

- 企業プロファイル

- MOSOLF Group

- ARS Altmann AG

- BLG Logistics Group

- DSV A/S(including DB Schenker)

- Duvenbeck Group

- Hodlmayr International AG

- CAT Automobillogistik GmbH & Co. KG

- Kuehne+Nagel

- DHL Group

- Rhenus Automotive

- Schnellecke Logistics

- CEVA Logistics(CMA CGM)

- Galliker Transport AG

- Koopman Logistics Group

- Grupo CAT

- Anji Logistics Europe

- Wallenius Wilhelmsen

- United European Car Carriers(UECC)

- Hyundai GLOVIS Europe

- Autokontor Bayern GmbH

- Lagermax Autotransport GmbH

- Hellmann Worldwide Logistics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日