自動車物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Automotive Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043860

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

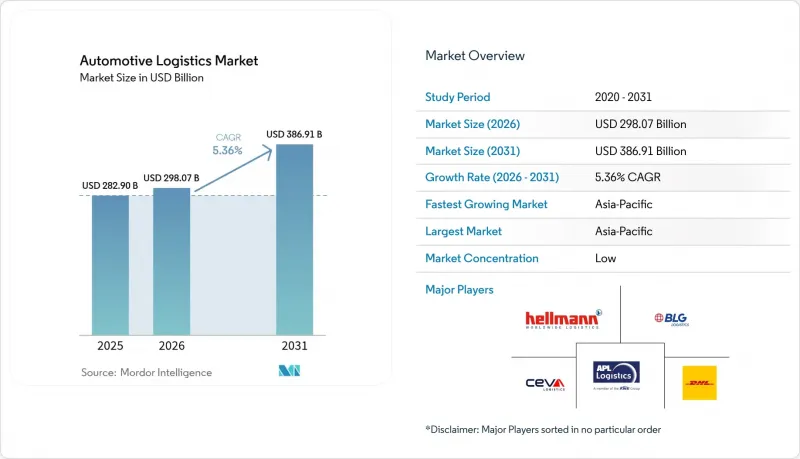

自動車物流市場の規模は、2025年の2,829億米ドルから2026年には2,980億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.36%で推移し、2031年には3,869億1,000万米ドルに達すると予測されています。

乗用車および商用車の電動化の進展、アフターマーケットのフルフィルメントにおける急速なデジタル化、そしてモビリティ・アズ・ア・サービス(MaaS)プログラムの普及により、物流事業者にとって契約範囲の拡大と輸送の複雑化が進んでいます。企業のサステナビリティ目標が厳格化するにつれ、道路から鉄道や海上への輸送手段の転換が加速している一方、世界の3PL(サードパーティ・ロジスティクス)企業間の合併により、競合の構図を再編する規模の経済が生まれています。同時に、Eコマースにおける当日・翌日配送への期待が高まる中、マイクロフルフィルメントへの自動化投資が進んでおり、統合型可視化プラットフォームは、長期的な自動車関連契約を獲得するための必須条件となりつつあります。

世界の自動車物流市場の動向とインサイト

バッテリー式電気自動車の普及加速が完成車の流通量を増大させる

世界の電気自動車(EV)普及率は2025年に20%を超えると予測されており、これにより、専門的なバッテリーサプライチェーンや新たな完成車輸送ルートの需要が牽引されています。DHLはアジア太平洋地域と欧州にEVセンター・オブ・エクセレンスを開設し、温度管理された保管、危険物(DG)対応の取り扱い、およびマルチモーダルな出荷ソリューションを提供しています。マースクの「EVバッテリー・フレックス・フロー」プログラムは、再利用可能なコンテナと高度な消火システムを活用することで倉庫面積を半減させ、セルメーカーの物流コストを30%削減しています。中国が正極材生産の70%、負極材生産の85%を占め続けていることから、欧米の3PL各社も中国の輸送ルートの輸送能力に投資しており、欧州および北米のOEMメーカーにとって、バッファ在庫のニアショアリングが極めて重要となっています。バッテリー取扱拠点の資本集約度の高さから、運送会社とエネルギー企業の間で合弁事業が結成され、インフラ投資を共同で行う動きが進んでいます。

アフターマーケット部品におけるEコマースの急成長が、当日・翌日配送への期待を生み出しています

現在、オンライン部品売上は世界のアフターマーケット売上高の2桁のシェアを占めており、地域配送センターから都市部のドライバーに近いマイクロフルフィルメント拠点への移行が進んでいます。大手自動車部品卸売業者におけるAutoStoreの導入により、保管密度が300%向上し、稼働率は99.6%を達成。これにより、3万SKUの品揃えに対して2時間の注文締切時間を実現しています。Kia Israelのハードウェア不要の追跡システムにより、車両検索時間が数時間から数分に短縮され、人件費の50%を削減し、処理時間を最大40%短縮しました。物流プロバイダーは現在、長期契約を確保するために予測在庫管理ツールとラストマイルネットワークを組み合わせ、郊外のクロスドックでは、週末のサービス保証を満たすために、夜間にかけて地方ルートへの補充を行っています。

マクロ経済の不確実性が、自動車の任意購入および出荷を抑制

世界の自動車生産は、信用収縮と消費者心理の低迷により、2024年には0.8%の成長に鈍化し、欧州における完成車の港湾取扱量は9.4%減少しました。フォードは、需要の変動下でもリードタイムを維持しつつコストを削減するため、メキシコのグアイマス港からの鉄道・短距離海運による代替ルートを試験的に導入しています。稼働率の低下によりローロー(Ro-Ro)ターミナルの利益率は圧迫されていますが、事業者は景気回復に備えて余剰輸送能力を確保しなければならず、価格設定の規律が試されています。中国のEV輸出は、欧米のマクロサイクルとは無関係に新ブランドが生産を拡大しているため、予測を複雑化させています。

セグメント分析

2025年、輸送部門は世界の自動車物流市場において58.34%のシェアを維持しました。陸上輸送は依然として中核的な役割を果たしていますが、荷主が低炭素の選択肢を求めるにつれ、鉄道および海運の取扱量は増加しています。ドイツ国内路線で運行されるBMWの水素トラックは、タンクから車輪までの排出量を低減し、輸送モードの革新を示しています。付加価値サービスは、カスタマイズ、ソフトウェアの書き込み、納車前点検の需要に支えられ、CAGR 6.94%で市場を牽引すると予測されています。プロバイダー各社は、既存倉庫をロボット技術を組み込んだマルチクライアント向け組立ハブへと転換しており、従来の固定費負担なしにプログラムの立ち上げ期間を短縮することを可能にしています。

自動化は倉庫の経済性を再構築しています。AutoStoreの「商品から人へ(Goods-to-Person)」システムは、容積利用率を3倍に高め、ピッキングミスを0.1%未満に抑え、アフターマーケット注文の2時間以内の対応を可能にしています。OEMがモジュール式EVプラットフォームへ移行する中、サブアセンブリのキット化やバッテリーパックのシーケンス化は、サービス専門業者にとって新たな利益源を生み出しています。その結果、契約収益のバランスは長距離輸送から高付加価値の付加サービスへと移行しており、プロバイダーの収入源を多様化させ、長期にわたる契約の定着を強化しています。

2025年、OEMロジスティクスは、複雑な部品受入フローと完成車輸出に牽引され、世界の自動車ロジスティクス市場規模の72.55%を占めました。電動化の進展に伴い、ADR準拠のバッテリー保管施設、温度管理トレーラー、および緊急対応プロトコルへの設備投資が増加しています。テスラが現代グロービスと締結した、上海からロッテルダムへのモデル3輸送に関する長期チャーター契約は、新たな大陸横断EV輸送ルートの形成を反映しています。

自動車物流市場において、アフターマーケット物流は、車両の老朽化と消費者への直接部品販売の増加を背景に、CAGR6.28%と最も急速に成長しています。DHLによるインマー・サプライチェーンの買収により、14カ所の返品センターが追加され、同社は北米で増加するリバースロジスティクスの需要を取り込む態勢を整えました。ラテンアメリカの車両平均年齢が18~20年であることから、輸入部品に対する地域的な需要が高まっており、港湾の混雑を回避する保税自由貿易ハブへの3PL投資を誘引しています。

地域別分析

アジア太平洋地域は2025年に世界の自動車物流市場の47.35%のシェアを占め、2031年までCAGR6.55%で成長すると予測されています。EV生産および電池材料精製における中国の優位性は、域内ルート密度の高さを維持しており、一方、インドの生産連動型インセンティブは、部品製造の移転を誘引しています。DHLは2025年にオーストラリアにEVセンター・オブ・エクセレンスを開設し、温度管理されたバッテリー輸送のための地域ネットワークを拡大しました。日本の物流事業者は高速道路での自動プラトーニングを先駆けて導入し、ドライバー不足の解消と資産利用率の向上に取り組んでいます。主要な港湾運営会社はRO-ROバースの拡張を進めており、高雄港の37万TEU規模の拡張は、完成車の船舶ターンアラウンドを向上させる好例です。

北米は自動車物流市場における戦略的ハブであり続けていますが、輸入車両および部品に対する関税引き上げが輸送ルートの決定に圧力をかけています。アナリストの推計によると、2026年まで関税が維持された場合、1日あたり2万台の輸送量が減少する可能性があり、OEM各社はメキシコやカナダでのニアショアリングをさらに推進せざるを得なくなるでしょう。ジョージア港湾局は、2026年までに米国におけるRO-RO取扱量で首位となることを目指し、コロネルズ・アイランドの改修に2億6,200万米ドルを投資します。西海岸の混雑を緩和し、陸上輸送コストのバランスを取るため、グアイマスなどの太平洋側の代替ゲートへの導入が試験的に進められています。

自動車物流市場において、欧州は地政学的混乱や厳格な炭素規制に直面しています。完成車ターミナルの取扱量は2024年に9.4%減少し、アジアからのEV輸出が急増する中、同地域は純輸入国へと転じました。しかし、欧州連合(EU)はグリーン物流の取り組みにおいて主導的な立場にあります。アウディはバッテリーモジュール輸送に再生可能エネルギーで稼働する列車を導入し、年間2,600トンのCO2排出量を削減しています。ピール・ポート社がシェアーネスに建設中の3,000万ポンド規模のRO-ROバース(2025年稼働予定)は、取扱量が減少傾向にあるにもかかわらず、投資が継続されていることを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

- 調査の成果

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 現在の市場状況と自動車物流の価値提案

- 世界物流セクターのベンチマーク(LPI、貨物KPI)

- 自動車生産・販売動向の分析

- Eコマースが自動車物流に与える影響

- リバースロジスティクス:課題とベストプラクティス

- 市場促進要因

- バッテリー式電気自動車の普及加速が、世界の完成車流通量を増大させています

- アフターマーケット部品におけるEコマースの急成長により、当日・翌日配送への期待が高まっています

- 車両サブスクリプションおよびMaaS(モビリティ・アズ・ア・サービス)の成長が、物流における車両の入れ替えを加速させています

- エンドツーエンドの輸送可視性に対する消費者の需要が、プラットフォームを活用した3PL契約を促進しています

- 世界の自動車の平均車齢の上昇により、アフターマーケット部品の交換頻度が高まっています

- 企業のサステナビリティ目標が、鉄道・海上輸送へのモーダルシフトを促進しています

- 市場抑制要因

- マクロ経済の不確実性が、任意の自動車購入および出荷を抑制しています

- 運賃の変動が自動車輸送業者の予算予測可能性を損なっている

- 厳格な炭素排出量規制により、長距離車両輸送のコストが増加しています

- 需要のピーク期における世界の物流の人材不足が輸送能力を制約

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- バリュー/サプライチェーン分析

- 業界の規制と政策

- 技術的展望(IoT、RFID、ADAS対応)

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- サービス別

- 交通機関

- 道路

- 鉄道

- 海上/Ro-Ro/近海

- 航空

- 倉庫・物流・在庫管理

- 付加価値サービス

- 交通機関

- タイプ別

- OEM

- アフターマーケット

- 貨物種別

- 完成車

- 自動車部品

- EV用バッテリーおよびパワーエレクトロニクス

- その他の貨物

- 配送時間別

- 標準

- エクスプレス/クリティカル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的動き(M&A、合弁事業、輸送能力の増強)

- 市場シェア分析

- 企業プロファイル

- DHL Group

- Kuehne+Nagel International AG

- CEVA Logistics

- DSV A/S

- Hellmann Worldwide Logistics SE & Co. KG

- BLG Logistics Group AG & Co. KG

- Kerry Logistics Network Ltd

- APL Logistics Ltd

- Ryder System Inc.

- Penske Logistics Inc.

- XPO Logistics Inc.

- Expeditors International

- TIBA Group

- CFR Rinkens

- NYK Line(Auto Logistics Division)

- SNCF Geodis

- Wallenius Wilhelmsen Logistics

- UPS Supply Chain Solutions

- Maersk Logistics & Services

- Nippon Express Holdings

- CJ Logistics*

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日