欧州の自動車ロジスティクス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Automotive Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906159

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

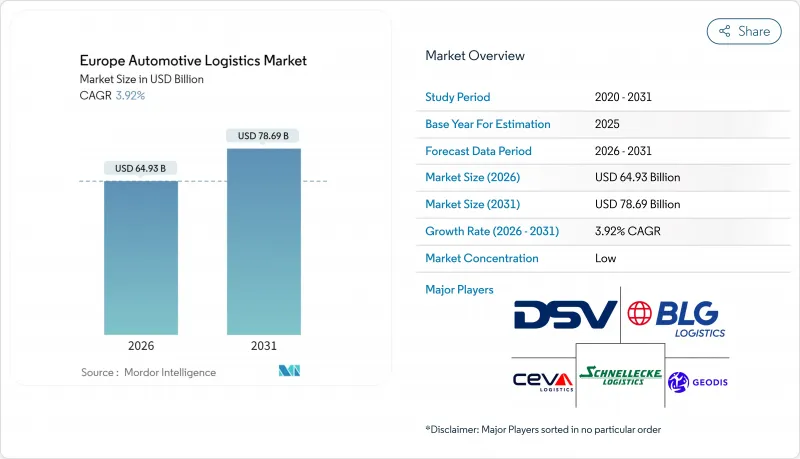

欧州の自動車ロジスティクス市場の規模は、2026年に649億3,000万米ドルと推定されており、2025年の624億8,000万米ドルから成長が見込まれます。

2031年の予測では786億9,000万米ドルに達し、2026年から2031年にかけてCAGR3.92%で拡大する見通しです。

この見通しは、OEMメーカー、3PL事業者、技術専門企業が、電動化、デジタル連携、厳格な脱炭素化義務を軸にネットワークを再構築する中で浮上しています。輸送サービスは依然として重要ですが、温度管理されたバッテリー物流や高頻度EC部品供給への急速な需要が、付加価値機能への投資を再焦点化させています。統合型3PL/4PLパートナーシップ、マルチモーダル最適化、自動化導入が業務の回復力を高める一方、道路・鉄道の容量制約が利益率拡大を抑制し続けています。ドイツが地域収益の基盤ですが、ポーランドの倉庫ブームは、欧州全域に展開する機敏なプロバイダーを優遇する地理的再均衡を浮き彫りにしています。

欧州の自動車ロジスティクス市場の動向と洞察

OEMメーカーによる統合型3PL/4PL専門業者へのアウトソーシング増加

欧州メーカーは、物理的・デジタル的機能を融合する戦略的パートナーへエンドツーエンド物流を委託する傾向が強まっています。フォルクスワーゲンとBMWは、部品の入荷管理、ジャストインシーケンス工場配送、完成車の越境出荷を統合的に手配できるプロバイダーとの複数年契約を深化させています。これに対し、キュネ・アンド・ネーゲルとDHLサプライチェーンは、輸送計画・コントロールタワー分析・サステナビリティ報告を統合する「自動車ソリューションセンター」の拡充で対応しています。ISO 14001およびIATF 16949の認証取得は選定基準を引き上げ、品質と環境実績を有するプロバイダーへのシェア集中を促しています。欧州の自動車ロジスティクス市場は、OEMの資本が資産所有から電動化研究開発へ移行する恩恵を受け、物流イノベーションは専門企業に委ねられています。アウトソーシングは変動費契約を可能とし、需要のピークと谷に合わせて規模を調整できるため、生産変動の緩衝材としても機能します。

EV生産急増に伴う温度管理型バッテリー物流の必要性

ハンガリー、ドイツ、ポーランドに集積するギガファクトリー群は、リチウムイオン電池セルの完全性を保護する15~25℃の温度管理サプライチェーン需要を加速させております。DHLのイタリアおよび英国におけるEV専門センターでは、消火システムを備えた専用保管施設、ADR準拠包装、リアルタイム温度監視システムを整備しております。物流事業者は、断熱スワップボディ、電動シャトル、冗長化された電源バックアップに投資し、国境を越えた輸送中の温度安定性を保証しています。これにより欧州の自動車ロジスティクス市場では、専門的な車両資産や倉庫改修といったプレミアム価格が求められる設備投資が集中しています。CATLなどのバッテリーOEMは、地域内のサービスハブを活用して輸送時間を短縮し保証基準を維持するため、入荷・返品フローに対する直接管理を拡大しています。

欧州の道路・鉄道貨物輸送におけるドライバー不足と輸送能力不足

ドイツでは8万人を超えるプロドライバー不足がジャストインタイム自動車ロジスティクスに負担をかけ、賃金コストを押し上げています。若年層における長距離運転職の低人気が離職率を悪化させる一方、インフラ工事や旅客優先政策が鉄道貨物枠を圧迫しています。物流企業は定着ボーナス、柔軟な勤務スケジュール、自律走行ヤードトラクターを導入し、サービス水準の維持を図っています。欧州の自動車ロジスティクス市場では、輸送能力の変動がプレミアム料金の発生を招き、スポット運賃の変動が生じています。OEMメーカーは安全在庫のバッファー増強や工場近隣でのクロスドッキング導入により、スケジュールリスクの軽減に取り組んでいます。

セグメント分析

2025年時点で欧州の自動車ロジスティクス市場における輸送部門のシェアは61.35%を占め、厳格なジャストインシーケンス生産サイクルに対応する道路輸送の柔軟性が基盤となっています。一方、炭素価格設定による輸送モードの再調整が進む中、長距離輸送ルートでは鉄道や近海輸送の代替手段が重要性を増しています。一方、付加価値サービスは規模こそ小さいもの、納品前検査、EVバッテリー調整、コントロールタワーによる調整を原動力に、2026年から2031年にかけてCAGR3.52%で拡大しています。プロバイダーは、ロボット技術を活用したクロスドッキングや、滞留時間とヤード容量を最適化するデジタルツインにより、サービス構成の高度化を図っています。2031年までに、コモディティ化された幹線輸送料金の圧迫が続く中、付加価値サービスが利益率の安定を支え、欧州の自動車ロジスティクス市場における統合型パートナーの地位を確固たるものとするでしょう。

倉庫業においても並行した成長が見られ、自動化により多品目部品在庫のスループットが向上しています。ISO 9001およびIATF 16949認証がプロバイダー選定の基準となり、入荷・ラインサイドシーケンシング・アフターマーケット補充におけるトレーサビリティを確保します。スマートラック、AGVフリート、RFIDスキャンによるサイクルタイム短縮が、中核輸送を超えたサービス層における欧州の自動車ロジスティクス市場の成長軌道を強化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OEMメーカーによる統合型3PL/4PL専門業者へのアウトソーシング増加

- 電気自動車生産の急増に伴う温度管理型バッテリー物流の必要性

- アフターセールス向け電子商取引が少量・高頻度の物流を促進

- EUグリーンディールによる複合輸送・CO2削減へのインセンティブ

- 半導体及びソフトウェア定義型車両部品が創出する新たな高付加価値フロー

- 地域的なバッテリーリサイクル回廊の出現(OEMからギガファクトリーへの逆ループ)

- 市場抑制要因

- 欧州における道路・鉄道貨物輸送のドライバー不足および輸送能力不足

- 燃料費および人件費の上昇による利益率の圧迫

- 完成車向け港湾混雑を引き起こすローロー船の不足

- 接続型物流プラットフォームにおけるサイバーセキュリティの脆弱性

- バリュー/サプライチェーン分析

- 規制状況(政府規制・施策)

- 技術展望(自動化、IoT、AI、ブロックチェーン)

- 特集- 電子商取引が自動車ロジスティクスに与える影響

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 地政学的イベントの影響

第5章 市場規模と成長予測

- サービス別

- 輸送機関

- 道路

- 鉄道

- 航空

- 海上/ Ro-Ro/近海

- 倉庫保管、配送および在庫管理

- 付加価値サービス

- 輸送機関

- タイプ別

- OEM

- アフターマーケット

- 貨物タイプ別

- 完成車

- 自動車部品

- EVバッテリーおよびパワーエレクトロニクス

- その他の貨物

- 国別

- ドイツ

- スペイン

- フランス

- イタリア

- ポーランド

- 英国

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BLG Logistics

- CEVA Logistics AG

- DSV

- Schnellecke Logistics

- GEODIS

- Nippon Express Co., Ltd

- XPO Logistics, Inc.

- DHL Supply Chain

- Kuehne+Nagel

- Hellmann Worldwide Logistics

- Wallenius Wilhelmsen Logistics

- Yusen Logistics

- CAT Group

- FIEGE Automotive

- Ryder System, Inc.

- Rohlig Logistics

- Rhenus Logistics

- Scan Global Logistics

- LOGISTEED Europe B.V.

- TOP AUTO Logistik GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日