エンベデッドレンディング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Embedded Lending - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073178

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

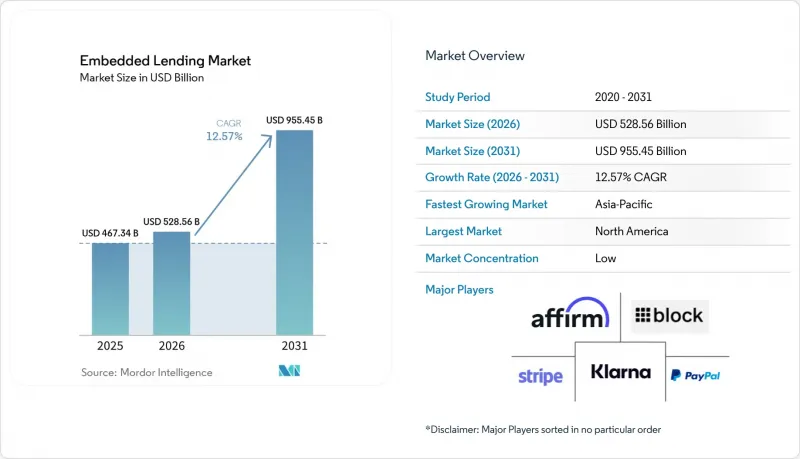

Mordor Intelligenceによると、エンベデッドレンディング市場の規模は、2025年の4,673億4,000万米ドル、2026年の5,285億6,000万米ドルから、2031年までに9,554億5,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は12.57%となる見込みです。

本レポートは、顧客タイプ(消費者向けエンベデッドレンディング(B2C)、法人向けエンベデッドレンディング(B2B))、業界別(Eコマースおよび小売プラットフォーム、専門サービスなど)、提携モデル(銀行、フィンテック企業など)、地域別(北米、南米、欧州など)に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のエンベデッドレンディング市場の動向と洞察

チェックアウト時の融資プロセスの急速なデジタル化

チェックアウト時の融資サービスは、多くのデジタルコマースプラットフォームにおいて、単なるオプション機能から標準的なコンバージョンツールへと移行しました。エンベデッドレンディング市場においてこれが重要なのは、融資が購入の意思決定が行われるのと同じユーザーフロー内に表示されるようになったためです。Affirmは2026年3月、Stripeとの提携を拡大し、共有決済トークン(Shared Payment Tokens)に対応しました。これにより、BNPL(後払い)は、ブラウザ上のチェックアウト時だけでなく、AIが開始する購入フロー内でも利用可能になりました。Klarnaも2026年3月にStripeと同様の動きを見せ、その後2026年5月にはGoogle Payを通じて、Google検索やGeminiアプリ内でも柔軟な支払いオプションを拡張しました。エンベデッドレンディング市場にとっての実質的な結果は、AI主導のチェックアウト層に早期に組み込みを行ったプロバイダーほど、購入行動が従来のWebやアプリのジャーニーを超えていく中で、シェアを維持しやすい立場にあるということです。

中小企業向けリアルタイムキャッシュフロー審査

従来の銀行による与信審査は、依然として過去の財務諸表に大きく依存していますが、これでは融資が必要な時点における中小企業の実際の業績を反映できないことが多々あります。エンベデッドレンディング市場は、事業者が日々業務を行うプラットフォームから直接得られるリアルタイムの取引データやキャッシュフローのシグナルを活用することで、このモデルを変革しつつあります。マスターカードは2026年2月、自社のOpen Financeプラットフォームに「Small Business Credit Analytics」を統合し、貸し手が中小企業の与信判断を行う際に、ほぼリアルタイムの事業者売上データとキャッシュフロー分析を組み合わせられるようにしました。このアプローチは、業務活動と与信審査の間のギャップを縮小し、プラットフォームがERPシステムや決済処理システム、その他のワークフローツール内で融資を提供できるようにするため、エンベデッドレンディング市場に適しています。また、企業が自社の業務プラットフォーム内で融資を申請する場合、別の融資ポータルにリダイレクトされる場合よりも手続きの煩わしさが軽減されるため、コンバージョン率の向上にも寄与します。

分散した融資、プライバシー、および消費者保護に関する規制

規制環境は、エンベデッドレンディング市場が各管轄区域で拡大するスピードに対する主要な制約要因であり続けています。英国では2026年7月15日、「後払いクレジット」を正式な規制枠組みの対象とし、BNPL(Buy-Now-Pay-Later)業務に対して認可、返済能力審査、およびデータ報告を義務付けました。ニューヨーク州もこれに先立ち、2025年5月に「Buy-Now-Pay-Later法」を制定し、事業者に対して州レベルのライセンシング、情報開示、紛争解決、およびプライバシーに関する要件を追加しました。エンベデッドレンディング市場において、こうした規則の不統一が問題となるのは、プラットフォーム事業者が単一の商品を複数の地域に展開したいと考える一方で、各地域の融資、サービス提供、および開示に関する要件が必ずしも整合していないためです。その結果、小規模な事業者はコンプライアンスコストを負担するのに苦労する可能性があり、これにより、すでに複数の管轄区域にわたる管理体制を整備している事業者へと融資業務が集中する恐れがあります。

セグメント分析

2025年、消費者向けエンベデッドレンディングはエンベデッドレンディング市場の68.5%を占めており、BNPL(後払い)、チェックアウト時の分割払い、ウォレット連携型クレジットが依然として現在の取引高を強力に支えていることがわかります。エンベデッドレンディング業界のこの分野は成熟しており、需要はすでに日常的なデジタル購入プロセスの中に組み込まれており、審査のスピードや支払いの柔軟性がコンバージョン率に直接影響を与えるからです。コンシューマー向けモデルは、資金調達が加盟店の決済フロー、高額商品、および繰り返されるデジタル支出と密接に結びついている環境で最も効果を発揮します。また、多くの買い物客がすでに分割払いオファーを標準的な決済オプションとして認識しているため、ユーザーの親しみやすさという利点もあります。こうした要因が相まって、エンベデッド・レンディング市場全体が小売主導の使用事例を超えて多様化し始めたにもかかわらず、コンシューマー向け分野は引き続き主導的な地位を維持しています。

法人向けエンベデッドレンディングは、2026年から2031年にかけてCAGR15.6%で成長すると予測されており、エンベデッドレンディング市場において最も成長が著しい顧客セグメントとなる見込みです。この成長は、請求書ファイナンス、運転資金、貿易金融、およびタームローンに起因しており、これらは個別の銀行チャネルを通じるのではなく、ERPシステム、調達ツール、決済プラットフォーム内で提供することが可能です。B2B分野では、融資規模が大きく、取引記録が充実しており、また、与信が日々のワークフローに組み込まれているため、取引先との関係がより安定している傾向があるため、事業経済性はしばしばより強固です。クロス・リバーバンクは、パラフィン社に対し最大3億6,000万米ドルのフォワード・フロー・コミットメントを発表し、パラフィン社はその後2026年5月にウェアハウス・ファシリティを拡大しました。これは、B2Bの融資組成量の増加を支えるための資本構造が構築されつつあることを示しています。また、多くの商業融資の場面では、消費者金融に比べて規制上の負担が軽いため、エンベデッドレンディング業界のこの分野には、効率的に規模を拡大する余地がより多くあります。

地域別分析

2025年時点で、北米はエンベデッドレンディング市場の42.1%を占めており、同地域は世界市場において現在最大のシェアを誇っています。この地域は、成熟したデジタル決済インフラ、定着したBNPL(後払い)の利用習慣、そしてすでに商取引や加盟店サービスで活動しているプラットフォーム事業者の密集した基盤という恩恵を受けています。Stripe、PayPal、Fiservなどの大手インフラプロバイダーは、加盟店やプラットフォームが組み込み型クレジット機能により容易にアクセスできるようにすることで、この地位を支えています。また、北米のエンベデッドレンディング市場は十分な規模を有しているため、小規模な市場に比べて、高まるコンプライアンス関連の負担をより容易に吸収することができます。2025年5月にニューヨーク州で導入されたBNPLの枠組みは、監督が厳格化されていることを示していますが、同地域は依然として、流通、資金調達、および加盟店による導入において強固な基盤を維持しています。

アジア太平洋地域は、2026年から2031年にかけてCAGR15.2%で成長すると予測されており、エンベデッドレンディング市場において最も急速に拡大する地域となる見込みです。この成長は、サービスが行き届いていない多くの中小企業、モバイルファーストの傾向が根強いこと、そして決済、コマース、プラットフォームサービスをすでに結びつけているデジタルエコシステムによって支えられています。また、この地域では、プラットフォームにとってネイティブな与信統合をより魅力的にするスーパーアプリ構造や口座間決済(A2A)の枠組みも追い風となっています。実用的な観点から見ると、これはエンベデッドレンディング市場が、従来の支店主導の銀行取引関係ではなく、取引主導のワークフローを通じて規模を拡大できることを意味します。東南アジア諸国に加え、インド、中国、韓国、オーストラリアは、それぞれプラットフォームの普及率、モバイル決済、B2B与信需要の異なる組み合わせを通じて市場成長に寄与しています。

欧州、南米、中東・アフリカは、エンベデッドレンディング市場に重要ではあるもの、その成長経路にはばらつきが見られます。欧州では、消費者信用の調和とオープンファイナンスの発展を通じて構造が整いつつあり、これによりデータへのアクセスが改善され、長期的には分断が解消される可能性があります。南米では異なる状況が見られます。ブラジルにおける即時決済インフラは、より強固な取引データ基盤を構築している一方、アルゼンチンの不安定なマクロ経済情勢は、短期運転資金ソリューションへの需要を高めています。中東・アフリカ地域では、GCC(湾岸協力理事会)諸国の市場がフィンテックライセンシング制度の改革を通じて開放されつつあり、一方、南アフリカとエジプトは、中小企業向けの代替融資における注目すべき拠点として台頭しています。これらを総合すると、エンベデッドレンディング市場は単一のテンプレートから成長しているのではなく、決済インフラ、規制の進展、プラットフォームの成熟度によって形作られた、いくつかの地域固有のモデルに基づいて成長していることがわかります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- チェックアウト時の融資プロセスの急速なデジタル化

- 中小企業向けリアルタイムキャッシュフロー審査

- 組み込み型クレジットによる垂直型SaaSの収益化

- オープンバンキングにおけるデータアクセスとAPIオーケストレーション

- 差別化要因としての国境を越えたコンプライアンス体制

- 手作業による審査負担を軽減するAIを活用した与信審査

- 市場抑制要因

- 分散型融資、プライバシーおよび消費者保護に関する規制

- パートナーへの依存と収益分配マージンの圧力

- 不正、合成身元、および逆選択リスク

- レガシー・コアの統合およびデータ標準化の制約

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 顧客タイプ別

- コンシューマーエンベデッドレンディング(B2C)

- BNPL

- 分割払いローン

- リボルビング・クレジット・ライン

- その他の消費者向けクレジット商品

- ビジネスエンベデッドレンディング(B2B)

- 売掛金融資

- 運転資金

- タームローン

- 貿易金融

- その他のビジネス向け与信商品

- コンシューマーエンベデッドレンディング(B2C)

- 産業分野別

- Eコマースおよび小売プラットフォーム

- モビリティ、旅行、および輸送

- ヘルスケア、ウェルネス、医療サービス

- プロフェッショナルサービス

- サプライチェーンとロジスティクス

- 自動車

- 教育およびEdTech

- 不動産、住宅サービス、建設

- その他の業種

- 提携モデル別

- 銀行

- フィンテック企業

- マーケットプレース

- その他の提携形態

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Stripe, Inc.

- PayPal Holdings, Inc.

- Klarna Bank AB

- Affirm Holdings, Inc.

- Block, Inc.

- Fiserv, Inc.

- Finastra

- Lendflow

- Liberis

- YouLend

- Parafin

- Kanmon, Inc.

- Biz2X

- Banxware GmbH

- Hokodo

- Jaris, Inc.

- TurnKey Lender

- Zopa Bank Limited

- Deserve, Inc.

- WiseWorks, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日