中小企業向け融資:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

SME Lending - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072909

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

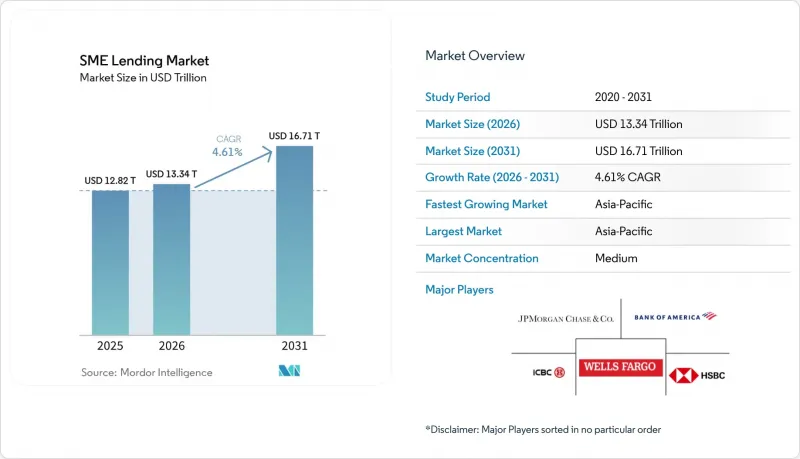

Mordor Intelligenceによると、中小企業向け融資市場の規模は、2025年の12兆8,200億米ドルから2026年には13兆3,400億米ドルへと拡大し、2026年から2031年にかけてCAGR4.61%で推移し、2031年には16兆7,100億米ドルに達すると予測されています。

本レポートは、貸し手タイプ(銀行、非銀行金融会社(NBFC)、フィンテック企業)、融資タイプ(運転資金ローン、タームローンなど)、担保別(有担保融資および無担保融資)、融資期間別(短期(1年未満)など)、借入企業規模別(零細企業など)、および地域別(北米、南米など)に分類されています。市場予測は金額(米ドル)で提示されています。

世界の中小企業向け融資市場の動向と洞察

中小企業向け与信審査のデジタル化により、与信サイクルが短縮されています

審査プロセスが、書類中心の審査からキャッシュフローや取引データに基づく自動審査へと移行するにつれ、中小企業向け融資市場では承認および融資実行のサイクルが短縮されています。Funding Circle社は2025年度通期決算において、15年以上にわたり蓄積された100億件の独自データポイントを活用することで、同社のAI与信モデルが従来の信用情報機関のスコアに比べてリスクの識別精度が3倍優れていると発表しました。また、FinRegLabの調査によると、銀行取引データから得られるキャッシュフロー変数は、中小企業向け与信審査において信用履歴に匹敵する予測力を有することが判明しました。これらのモデルを組み合わせることで、いずれかの情報源を単独で用いる場合よりも優れたパフォーマンスを発揮します。マスターカードは、決済ネットワークの売上データとオープンバンキングのキャッシュフローシグナルを組み合わせたオープンファイナンス信用分析を拡大しており、静的な年次審査ではなく、ほぼリアルタイムのモニタリングへの移行を支援しています。これらの変化により、中小企業向け融資市場全体の処理上の摩擦が軽減され、銀行および非銀行系貸し手双方にとって、少額融資の実現可能性が高まります。このモデルが拡大するにつれ、大手貸し手と中小貸し手の間のコスト格差が縮小し、地域レベルでの中小企業向け融資市場への新規参入を後押しする可能性があります。

キャッシュ・コンバージョン・サイクルの変動が運転資金需要を牽引

サプライチェーン、支払サイクル、調達ネットワーク全体で営業用資金需要が高水準を維持しているため、運転資金需要は依然として中小企業向け融資市場において最も明確な取引量の基盤となっています。2025年には、中小企業向け融資総額の42.97%を運転資金融資が占めており、これはほとんどの借り手セグメントにおいて、長期の投資向け融資よりも流動性支援が依然として重要であることを示しています。短期融資もまた、最も急速に成長している返済期間帯であり、2031年までのCAGRは5.86%となっています。これは、リボルビング・ファシリティ、売掛金担保融資、および返済期間の短縮に向けた広範なシフトと一致しています。シティは2026年のサプライチェーン・ファイナンス見通しにおいて、中小企業は依然として貿易金融において最もサービスが行き届いていないグループであり、AIがこうしたエクスポージャーの与信審査コストを大規模に削減し始めていると指摘しました。これは、年次決算書だけに頼るのではなく、リアルタイムの事業キャッシュポジションや売掛金の流れを把握できる貸し手にとって有利に働きます。その結果、中小企業向け融資市場は、従来のタームローン需要だけでなく、継続的な運転資金ニーズを中心に拡大しています。

長期化する金利圧力の下で中小企業におけるデフォルトリスクが高まる

中小企業向け融資市場は、2022年に始まった金融引き締めサイクルの影響を引き続き受けています。これは、金利が長期間高水準で推移した後、通常、信用逼迫が生じるためです。OECDのデータによると、調査対象経済国の中央値において、2023年の中小企業の倒産件数は11%増加し、32カ国のうち25カ国で増加が報告されました。ドイツでは、2025年第4四半期のKfW-ifo信用障壁調査によると、小売・サービス業の中小企業の40%以上が融資へのアクセス困難を報告しており、これらのセクターでは過去最高を記録しました。また、ECBは2026年5月、破産動向や信用損失エクスポージャーが国によって依然としてばらつきがあり、特に中小企業向け融資が地域銀行システムに集中している国々でその傾向が顕著であると指摘しました。イングランド銀行はさらに、融資額が比較的小規模であることや情報の非対称性のため、中小企業向け融資は大手企業向け融資に比べて運営コストが高くなり、ストレスが高まると貸し手が融資供給を引き締めがちになると付け加えました。これにより、中小企業向け融資市場では困難な状況が生じています。貸し手は、デフォルトが実際にピークに達する前に融資を打ち切ることが多く、その結果、財務基盤の弱い借り手にとっての流動性逼迫がさらに深刻化するからです。

セグメント分析

2025年時点で、銀行は中小企業向け融資市場の77.21%のシェアを占めていましたが、非銀行金融会社(NBFC)およびフィンテック企業は、2031年までCAGR9.02%で拡大すると予測されています。この構成比は、特に融資額が大きく、期間が長い融資において、依然として資産規模の大きな金融機関が正式な融資提供を支配していることを示しています。一方で、中小企業向け融資市場における新規事業形成で最も急成長しているセグメントは、より低い処理コストで少額融資の審査・実行が可能な貸し手へと移行しつつあります。Funding Circleの報告によると、2025年の融資残高は29%増の24億5,300万ポンド(31億米ドル)に達し、税引前利益は6倍増の2,030万ポンド(2,570万米ドル)となりました。

また、OakNorthも2025年の税引前利益が2億2,250万ポンド(2億8,900万米ドル)に達したと報告しており、融資総額は33%増の28億ポンド(37億米ドル)となり、累計融資枠は151億ポンド(200億米ドル)を超えました。これらの結果は、デジタルおよび専門系貸し手が、もはや単に取引量の拡大に依存するのではなく、持続可能な収益構造を確立しつつあることを示しています。中小企業向け融資業界において、既存銀行にとっての主な脅威は、資金調達規模の縮小ではなく、顧客へのアクセスポイントの喪失と与信審査のスピードの低下です。そのため、多くの老舗貸し手にとって、広範な金利競争よりも、販売提携、組み込み型チャネルへのアクセス、および選別的な買収の方がより合理的な選択肢と見なされています。その結果、中小企業向け融資市場は「二極化」した構造へと発展しており、銀行が最大の融資残高を維持する一方で、非銀行系プレーヤーが増加分の融資シェアの大部分を獲得しています。

2025年時点で、運転資金融資は中小企業向け融資市場の42.97%を占め、融資額ベースで最大の融資カテゴリーとなりました。売掛金融資は最も急成長している融資形態であり、2026年から2031年にかけてCAGR8.29%を記録しており、売掛金主導の借入が中小企業向け融資市場の中心に近づきつつあることを示しています。この変化は、インド準備銀行(RBI)の「TReDSダイレクションズ2026」草案をはじめとする公式な政策措置によって後押しされています。同草案は、売掛金融資の規則を合理化し、TReDSエクスポージャーに対する保証の適用を許可し、融資機関の参入手続きを簡素化することを目的としています。これは、借り手が継続的な資金需要を抱えつつも、固定資産を担保として提供できない場合に、売掛金融資商品が有効に機能するため、重要な意味を持ちます。

中期ローンは、中小企業向け融資市場において融資額ベースで依然として第2位のカテゴリーであり、設備資金、事業拡大、および中期投資の資金調達において中心的な役割を果たし続けています。Funding Circle社によると、2025年のタームローンの新規融資額は16%増加し、16億3,800万ポンド(21億米ドル)に達しました。設備ファイナンスと貿易ファイナンスは、それぞれ異なるニーズに対応しています。前者は生産性資産の購入に関連しており、後者はサプライヤーとバイヤーのサイクルに関連しています。シティの2026年版サプライチェーン・ファイナンス報告書によると、中小企業は依然として貿易金融において最もサービスが行き届いていない層であり、専門の貸し手やデジタルプラットフォームが商品提供範囲を拡大する余地が残されています。その結果、中小企業向け融資市場は、運転資金ローンの代替によって拡大するのではなく、キャッシュフローのタイミング、請求書、サプライチェーンの活動に合わせてより精緻な商品を構築することで広がりを見せています。

地域別分析

アジア太平洋地域は、2025年の中小企業向け融資市場シェアの43.23%を占めており、2031年までCAGR5.74%で成長すると予測されています。これにより、同地域は最大かつ最も急成長している地域という稀有な地位を維持することになります。インドは引き続きその成長の主要な原動力となっており、2026年4月にはMSME(零細・中小・零細企業)向け与信ポートフォリオが46ラク・クロール(5,530億米ドル)を突破しました。また、2025年11月時点で、インドにおけるMSME向け銀行融資は前年比24.6%増加し、銀行融資総額に占める同セグメントの割合は18.5%に達しました。インドの「相互信用保証制度」や、インド準備銀行(RBI)による請求書ファイナンス規則の整備に向けた取り組みなど、アジア太平洋地域全体において政策支援は依然として重要な役割を果たしています。中小企業向け融資市場における同地域の地位は、単一国の影響というよりも、借り手の規模の多様性、急速なデジタル化、そして拡大する政策介入が複合的に作用した結果であると言えます。

北米は銀行の浸透度が深いため、中小企業向け融資市場において依然として取引高の大きな部分を占めていますが、競合圧力はテクノロジーを活用した融資業務へとシフトしつつあります。JPモルガン・チェースは2026年3月、10年間で800億米ドルを中小企業向け融資に投じ、顧客基盤を700万社から1,000万社に拡大すると発表しました。米国中小企業庁(SBA)の「メイド・イン・アメリカ融資保証」プログラムは、2026会計年度において、製造業向け中小企業融資の保証率を90%に引き上げ、小規模製造業者に対する融資手数料を撤廃しました。2025年にSmartBizが銀行免許を取得した動きは、同地域のプラットフォーム系貸し手が、デジタルによる顧客獲得と安定したバランスシートによる資金調達をどのように組み合わせていくかを示しています。また、マスターカードのオープンファイナンス信用分析も、北米全体で、定期的な審査からリアルタイムの取引データに基づく監視へと移行しつつあることを示唆しています。

欧州は依然として中小企業向け融資市場において最も融資環境が厳しい地域の一つであり、OECDのデータによると、2023年の欧州連合(EU)全体における新規の中小企業向け融資は12%減少し、2024年に入っても厳しい融資条件が続いています。欧州投資基金(EIF)は、同地域における主要なリスク軽減プラットフォームとしての役割を果たし続けており、累積保証コミットメント額は770億ユーロを超え、さらに「InvestEU」の下で100億ユーロが投入されています。ドイツの2025年第4四半期KfW-ifo調査によると、小売・サービス業の中小企業の40%以上が融資の獲得に困難を抱えており、需要と供給のギャップが浮き彫りになっています。南米、中東・アフリカの融資規模は依然として小さいままです。とはいえ、ブラジルにおけるリスクの高いMSME向け融資の割合が、2025年1月の8.2%から同年9月には8.9%へと上昇したことは、これらの地域が政策金利や信用サイクルの緊張にどれほど敏感であるかを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 中小企業向け与信審査および融資実行のデジタル化

- 変動の激しいキャッシュ・コンバージョン・サイクルによる運転資金需要の増加

- ノンバンクおよび組み込み型金融チャネルの成長

- 政策による信用保証および直接融資プログラム

- 承認率の向上につながるオルタナティブデータとキャッシュフロー分析

- 中小企業における国際貿易およびサプライチェーン・ファイナンスのニーズ

- 市場抑制要因

- 金融引き締め局面における中小企業のデフォルトリスクの高まり

- 中小企業の財務の透明性が限られており、正式な記録も乏しい

- KYC、AML、およびモデルガバナンスにおけるコンプライアンス負担の増大

- 無担保融資における担保の不足と資産担保率の低さ

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 融資機関別

- 銀行

- ノンバンク(NBFC)およびフィンテック企業

- ローンタイプ別

- 運転資金ローン

- タームローン

- 設備ファイナンス

- 貿易金融ローン

- 売掛金融資

- その他のローンタイプ

- 担保別

- 担保付き融資

- 無担保融資

- ローン期間別

- 短期(1年未満)

- 中期(1~5年)

- 長期(5年以上)

- 借入者の規模別

- 零細企業

- 小規模企業

- 中規模企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他のアジア太平洋諸国

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- JPMorgan Chase and Co.

- Bank of America Corporation

- Wells Fargo and Company

- Industrial and Commercial Bank of China Limited

- HSBC Holdings plc

- HDFC Bank Limited

- ICICI Bank Limited

- American Express Company

- Funding Circle Holdings plc

- OnDeck Capital, Inc.

- BlueVine Inc.

- Kabbage, Inc.

- Lendio, Inc.

- OakNorth Bank plc

- Prospa Group Limited

- PayPal Holdings, Inc.

- Square, Inc.

- Biz2Credit Inc.

- Konfio, S.A.P.I. de C.V.

- Tide Platform Limited

- Iwoca Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日