臨床試験技術・サービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Clinical Trial Technology and Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073155

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

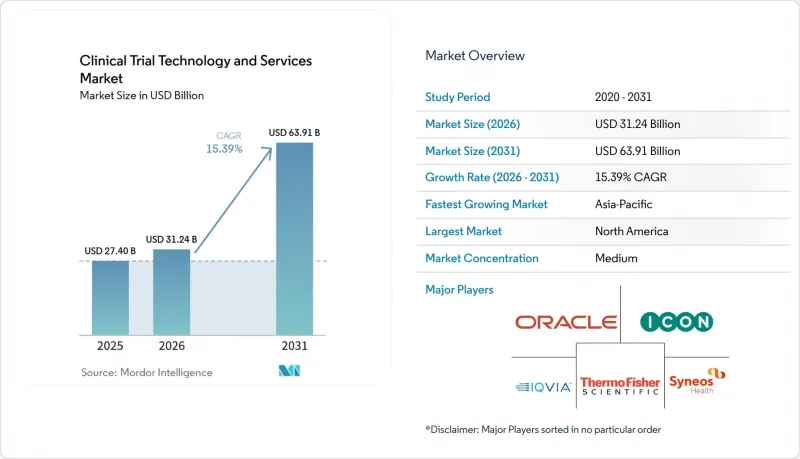

Mordor Intelligenceによると、臨床試験技術・サービスの市場規模は、2025年の274億米ドルから2026年には312億4,000万米ドルへと拡大し、2031年までに639億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR15.39%で成長すると見込まれています。

本レポートは、オファリング(技術ソリューション、サービス)、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、臨床試験フェーズ(第I相~第IV相)、エンドユーザー(製薬・バイオテクノロジー、医療機器、CRO、ヘルスケア提供者)、および地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の臨床試験技術・サービス市場の動向と洞察

臨床試験の複雑化とプロトコル負担の増大

プロトコルの複雑化は、試験実施コストを押し上げ、体系的なデジタル監視の必要性を高めるため、臨床試験技術・サービス市場において直接的な支出要因となっています。2025年には、第I相から第IV相の臨床試験の76%で少なくとも1回のプロトコル修正が必要となり、これは2015年の57%から増加しています。また、プロトコル1件あたりの平均修正回数は、ライフサイクル全体で3.3回に達しました。腫瘍学分野は依然として最も顕著な課題領域であり、プロトコルの90%で少なくとも1件の大幅な修正が必要とされ、その大幅な修正の45%は回避可能でした。2025年の学術誌による分析でも、第III相プロトコル1件あたりの総データ量が2020年以降、年間10.8%のペースで増加していることが示されており、これが、スポンサーが臨床試験技術・サービス市場において、より強力なデータ収集、ワークフロー、分析ツールに依存するようになっている理由を説明しています。また、2024年には調査対象施設の38%が、試験の複雑さを最大の運営上の課題として挙げており、これにより施設への負担も増大しています。これは、臨床試験技術・サービス市場において、重複作業や手作業を削減する統合ワークフローへの需要が高まっていることを裏付けています。さらに、試験が複雑化すればするほど、試験プロセス全体を通じて記録数、修正回数、監査対象箇所が増加するため、こうした負担はデータ整合性や監査に対するより厳格な期待を強めることにもつながっています。

分散型およびハイブリッド型試験運営の急速な普及

臨床試験技術・サービス市場は、分散型およびハイブリッド型試験の導入によって恩恵を受けています。これは、規制当局がこれらのアプローチを限定的な実験ではなく、通常の試験計画の一部として扱うようになったためです。分散型要素を含む試験に関するFDAの最終ガイダンスは、遠隔医療による診察、患者への直接的な製品配送、デジタルヘルス技術の利用、および遠隔監督について、スポンサーに対してより明確な運用上の期待を示しています。Trials@Home RADIALの概念実証に関する2025年の査読付き論文でも、オンボーディング、検証、および稼働後のガバナンスを支援する技術パッケージを活用すれば、従来型、ハイブリッド型、および完全分散型の各デザインを複数国にまたがって実施できることが示されました。これが、臨床試験技術・サービス市場が単一の最終形態に向かっていない理由です。なぜなら、ハイブリッド型実施は、同一のプロトコル内で対面での施設訪問と遠隔データ収集の両方が依然として必要な試験において、定着したモデルとなっているからです。この変化に伴い、データのトレーサビリティの重要性も高まっています。ベンダーは、管理体制を弱めることなく、施設データと遠隔データの両方を統合して管理できることを証明する必要があるからです。また、臨床チームが個別のポイントシステムではなく、連携したプラットフォームを使用することでハイブリッド運用がより円滑になるため、施設の負担軽減ツールに対する需要も高まっています。

EDC、CTMS、eTMF、および財務システム間の統合の複雑さ

統合の難しさは、依然として臨床試験のテクノロジーおよびサービス市場における大きな足かせとなっています。これは、大手スポンサーが依然として統合が困難な大規模なレガシー環境を運用しているためです。Veevaは2025年に、バイオ医薬品業界のトップ20に入る顧客が、統合型クラウドCTMSへの移行に伴い、100件以上のレガシー統合を解消したと報告しました。この移行には、900万件以上のレコードの移行と、4,500人以上のユーザーに対するトレーニングが必要でした。GSKに関する別のVeevaの顧客事例では、3年間にわたるCTMS近代化プログラムについて説明されており、稼働開始前に1,500件の進行中の試験から600万件以上のレコードを移行し、4,500人のユーザーをシステムに導入しました。これらの事例は、臨床試験のテクノロジーおよびサービス市場がソフトウェアの需要のみに限定されない理由を示しています。EDC、CTMS、eTMF、財務、およびレガシーシステムを連携させるコストが、ライセンス料以上にベンダー選定の決定要因となる場合が多いためです。購入者が大規模なチームや規制対象のワークフロー全体にわたる検証、トレーニング、および変更管理も必要とする場合、この負担はさらに増大します。また、多くの企業が単一の切り替えではなく段階的な近代化を必要としているため、サービスベンダーやハイブリッド導入モデルが有利になります。

セグメント分析

2025年、臨床試験技術・サービス市場において、テクノロジーソリューションは63.72%のシェアを占めました。これは、EDC、CTMS、eTMF、患者エンゲージメント、および分析環境全体において、依然としてコアプラットフォームへの需要が支出を牽引していることを示しています。あらゆるタイプのスポンサーが、複数の地域や試験フェーズにまたがる安全なデータ収集、ワークフロー管理、および試験の監督を必要としているため、臨床試験技術・サービス市場は引き続きこれらのシステムに依存しています。テクノロジーソリューション分野では、スポンサーがプラットフォームの全面的な置き換えではなく、既存システム全体で機能するインテリジェンス層を求めていることから、AI統合ツールが急速に拡大しています。このセグメントでは、試験管理とデータ収集が依然として中心的な位置を占めており、後期段階の試験においてプロトコルデータの量が増え続けるにつれ、これらのツールに対するプレッシャーが高まっています。同様の傾向は、臨床試験技術・サービス業界全体にも見られ、購入者は運用データを統合し、手作業による引き継ぎを削減できるツールへと移行しつつあります。

「サービス」は、2031年までのCAGRが16.49%と、トップレベルのセグメントの中で最も急速に成長しており、これは臨床試験技術・サービス市場において、導入の取り組みがソフトウェアの所有と同等に重要になりつつあることを示しています。この成長は、プラットフォームの複雑化のペースと、多くのスポンサーチームが社内で統合、検証、トレーニングを管理する能力との間に存在する構造的なギャップを反映しています。2025年8月のIQVIAとVeevaの提携は、データ管理、EDCプログラミング、AIサポートにわたる技術の相互運用性とサービス提供能力を組み合わせたものであり、こうした商業的な論理を明確に示しました。また、特に腫瘍学や遠隔対応の試験において、プロトコルの複雑化が参加者の負担を増大させ、脱落リスクを高めるため、被験者の募集・維持サービスも恩恵を受けています。したがって、臨床試験の技術およびサービス市場では、デジタル機能と、それを大規模かつ一貫して機能させるために必要な運用支援の両方が重視されるようになったため、サービス需要の増加に伴い、患者エンゲージメントツールも普及が進んでいます。

2025年の臨床試験技術・サービスの市場規模において、クラウドベースの導入は49.77%のシェアを占めており、これはCRO、中規模のスポンサー、およびクラウドネイティブの提供体制を基盤とするベンダーの間で広く利用されていることを反映しています。このモデルの魅力は、多施設展開の規模拡大、データへの迅速なアクセス、インフラ負担の軽減、分散型試験ツールとの接続容易性をサポートするため、臨床試験技術・サービス市場において依然として明白です。ハイブリッド型は最も急成長している2導入モデルであり、2031年までのCAGRは18.22%と予測されています。これは、多くの企業が単一のステップで完全なクラウド移行を行っていないことを示しています。大手スポンサーは、完全な置き換えが規制コンプライアンスの枠組み下で大規模な再検証作業を招く可能性があるため、検証済みのオンプレミス型記録システムを維持することがよくあります。そのため、臨床試験技術・サービス市場は、旧式の記録システムと新しいクラウド分析ツールや患者向けツールが確実に連携する必要がある混合環境を中心に展開し続けています。

したがって、臨床試験技術・サービス市場においてオンプレミス導入のシェアは長期的に圧力にさらされている一方で、依然として重要な位置を占めています。データの保存場所に関する規制や、社内の検証履歴により、迅速な移行よりもローカルでの管理が望ましいとされる状況では、オンプレミス導入は依然として重要な役割を果たしています。Veevaが2026年1月に発表したeSourceのリリースは、EDCとの統合やEHRからEDCへのデータ転送を通じて、サイトレベルでのデータ生成さえも連携されたワークフローに取り込まれている実態を示しています。eSource、eConsent、eCOAツールがさらに普及するにつれ、導入の決定は、ベンダーが単一のアーキテクチャのみを推奨するかどうかにかかわらず、複雑な移行をどの程度適切にサポートできるかにますます依存するようになるでしょう。そのため、臨床試験技術およびサービス市場では、規制対象のレガシーシステムや深く定着した既存システムとの互換性を維持しつつ、クラウドの拡大を管理できるベンダーが依然として優位性を保っています。

地域別分析

2025年、北米は臨床試験技術・サービス市場シェアの41.64%を占め、引き続き地域別売上高のトップを維持しました。同地域は、エンタープライズ向けEDC、CTMS、eTMFシステムの導入基盤が厚いことに加え、後期段階の試験におけるスポンサーやCROの活動が活発であるという恩恵を受けています。FDAは2026年4月、Paradigm Healthのクラウドベースのプラットフォームを活用し、AstraZenecaとAmgenと共同でリアルタイム臨床試験のパイロットプロジェクトを開始するとともに、より広範な初期段階のAIイニシアチブを併せて推進することで、この地位をさらに強化しました。この措置は、臨床試験技術・サービス市場全体において、より強固なデジタルインフラを必要とする継続的な監視モデルへの移行を示唆するものであり、重要な意味を持ちます。カナダは、学術研究の深さと調整の取れた治験施設ネットワークを通じて支援を強化しており、一方、メキシコは、北米における第II相および第III相試験の費用対効果の高い被験者募集拠点として依然として重要な位置を占めています。

アジア太平洋地域は最も急成長している地域であり、2031年までのCAGRは18.92%と予測されており、臨床試験技術・サービス市場においてその戦略的役割が高まっています。同地域は、スポンサーの関心の高まり、試験活動の拡大、そして多様な試験実施環境を横断して運用可能なスケーラブルなプラットフォームへの需要の高まりという恩恵を受けています。また、臨床試験技術・サービス市場において、アジア太平洋地域は柔軟な導入の試験場としても注目されています。これは、試験施設の成熟度が北米や西欧に比べてばらつきが大きいためです。これにより、導入の障壁が低く、実践的なトレーニングを提供し、先進的な環境と統一性の低い環境の両方で機能するシステムを構築できるベンダーにとって、ビジネスチャンスが生まれています。また、購入者はすべての試験施設が同じペースで同レベルのデジタル変革に対応できるとは限らないため、クラウド接続による調整を必要とすることが多く、こうした地域的な多様性がハイブリッド導入を後押ししています。

欧州は、臨床試験技術・サービス市場において依然として重要な収益地域であり、ドイツ、英国、フランスが主要な需要拠点となっています。EU臨床試験規則およびCTISは、スポンサーのワークフローを再構築しており、ACT EUのモニタリングレポートによると、2022年1月のCTIS開始以来の累計申請件数は2万8,070件に達し、2026年第1四半期には2,465件の臨床試験に影響を与える3,325件の大幅変更申請が提出されました。この負担により、臨床試験技術・サービス市場全体において、申請管理、eTMF、およびデータトレーサビリティツールへの需要が高まっています。イタリア、スペイン、その他の欧州諸国では、第II相および第III相試験の活動が著しく増加しており、一方、中東・アフリカおよび南米は、トレーニングや導入体制への早期投資を厭わないベンダーにとって、規模は小さいもの戦略的に重要な成長の源泉となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 臨床試験の複雑化とプロトコル作成の負担の増大

- 分散型およびハイブリッド型臨床試験の急速な普及

- AIを活用した実現可能性評価、モニタリング、および分析の拡大

- 柔軟な臨床試験の実施を求めるスポンサーによるアウトソーシングの増加

- データ整合性、トレーサビリティ、および監査に対するより厳しい要件

- 統合型臨床運用プラットフォームによる治験実施施設の負担軽減

- 市場抑制要因

- EDC、CTMS、eTMF、および財務システム間の統合の複雑さ

- 高い検証・研修・変更管理コスト

- サイバーセキュリティ、プライバシー、および国境を越えたデータガバナンスのリスク

- 拠点間および新興市場におけるデジタル対応度のばらつき

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- オファリング別

- テクノロジーソリューション

- 治験開始ソリューション

- 臨床試験管理ソリューション

- データ収集・分析ソリューション

- 患者エンゲージメント・ソリューション

- AI統合ソリューション

- サービス

- コンサルティングサービス

- トレーニング・サポートサービス

- 採用・定着支援サービス

- 導入・統合サービス

- テクノロジーソリューション

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 臨床試験フェーズ別

- 第I相

- 第II相

- 第III相

- 第IV相

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 医療機器メーカー

- 受託研究機関

- ヘルスケア機関・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advarra, Inc.

- Clinion

- Cloudbyz

- Fortrea Holdings Inc.

- ICON plc

- IQVIA Inc.

- Labcorp

- Medidata Solutions, Inc.

- Medpace Holdings, Inc.

- Octalsoft

- Oracle Corporation

- Oracle Health Sciences

- Parexel International Corporation

- RealTime Software Solutions, LLC

- Signant Health

- SimpleTrials

- Syneos Health

- Thermo Fisher Scientific Inc.

- Veeva Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日