コンシューマー向けノートパソコン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Consumer Laptop - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073142

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

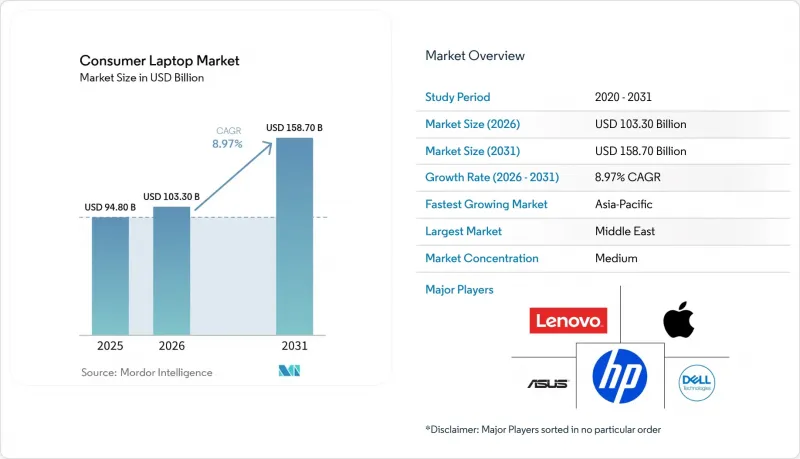

Mordor Intelligenceによると、コンシューマー向けノートパソコンの市場規模は、2025年に948億米ドル、2026年に1,033億米ドルとなり、2031年までに1,587億米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.97%で成長すると見込まれています。

本レポートは、製品タイプ(従来のクラムシェル型、コンバーチブル2-in-1、ゲーミング、ウルトラブック/薄型軽量、耐衝撃型)、エンドユーザー(一般消費者、学生など)、価格帯(エントリーレベル、ミッドレンジ、プレミアム、ラグジュアリー)、販売チャネル(オンライン小売、オフライン小売など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のコンシューマー向けノートパソコン市場の動向と洞察

ハイブリッドワーク文化がポータブルコンピューティングの需要を支えています

ノートパソコンの需要は、AI対応ハードウェアを優先する企業のリフレッシュサイクルに支えられており、企業はWindows 10のサポート終了期限を前にアップグレードを加速させています。これにより、法人向けの一括調達が促進され、価格シグナルや高スペック端末の入手可能性の向上を通じて、間接的に一般消費者の購買行動にも影響を与えています。同時に、バッテリー効率の向上により、一部のモデルでは約13時間の連続使用が可能となり、ドッキングステーションへの依存度が低下し、デスクトップPCからプレミアムノートパソコンへの移行が加速しています。しかし、2025年後半の需要急増は、部品不足への懸念による需要の前倒し反応が一部を占めており、買い替えサイクルの構造的な長期化を覆い隠していました。供給が安定するにつれ、短期的な需要は正常化する前に軟化する可能性があります。

eスポーツとAAA級ゲームタイトルの成長

eスポーツの視聴者数と賞金総額の増加により、デスクトップ級のスペックがポータブルシステムにも導入されつつあり、NVIDIAなどのベンダーは、ノートパソコンで240 HzのQHD+ゲーミングをサポートする高性能モバイルGPUを実現しています。放熱設計の進歩により、パフォーマンスを維持しつつスリムな筐体を実現し、従来のデスクトップとの差を縮めています。1,000米ドル前後のエントリー価格帯は、カジュアルゲーマー層への市場拡大をもたらし、一方、3,800米ドルを超えるプレミアム構成は、クリエイターやプロフェッショナルユーザーをターゲットとしています。この二極化により、全体的な平均販売価格(ASP)が上昇し、収益の可能性が広がっています。しかし、需要は依然として任意性が高く、景気循環の影響を受けやすいため、セグメントレベルでの堅調な成長にもかかわらず、変動性が生じています。

ハードウェアの段階的なアップグレードによる買い替えサイクルの長期化

メモリやストレージのツールレスでのアップグレード可能性と、ファームウェアレベルの最適化が相まって、デバイスのライフサイクルが最大18ヶ月延長されており、これが買い替え主導の需要を直接抑制しています。DRAM価格の上昇により、特にミッドレンジのユーザーにおいて、システム全体の買い替えよりもコンポーネントのアップグレードの方が経済的に有利な状況へと変化しています。また、企業は固定の3年サイクルではなく、使用状況に基づくリフレッシュのタイミングへと移行しており、これにより予測可能な調達量が減少しています。同時に、OEM主導による18~20%の価格上昇が、消費者の購入決定をさらに先送りさせています。その結果、コンシューマー向けノートパソコン市場では平均販売価格(ASP)の上昇が売上への影響を部分的に相殺しているもの、出荷台数には構造的な圧力が生じています。

セグメント分析

ゲーミングセグメントは2025年のコンシューマー向けノートパソコン市場において相当なシェアを占めており、2031年までCAGR9.42%で成長し、市場全体を上回る伸びを示すと予測されています。MSIやRazerのシステムは現在、約300 Wの消費電力枠と厚さ約15 mmのスリムな筐体を両立させており、熱管理エコシステムが成熟していることを示しています。こうしたプレミアム志向の推進にもかかわらず、従来のクラムシェル型ノートパソコンは引き続き出荷台数を支配しており、2025年には58.29%のシェアを占めています。これは、価格帯を問わず基礎的な需要を支える教育機関の調達や企業の標準化に牽引されたものです。

ベンダー各社は、Windowsの進化に伴う今後のAI駆動型OSの要件に対応するため、エントリーレベルのクラムシェル型デバイスにも約40 TOPSのNPUを搭載しています。これにより、特に機関投資家向けの製品において、規格準拠が確保され、ライフサイクルを通じた有用性が維持されます。ゲーミング市場が平均販売価格(ASP)の上昇を牽引する一方で、クラムシェル型はコスト効率と使い慣れた操作性により、出荷規模を維持しています。高性能なゲーミングシステムと大衆向けのクラムシェル型デバイスの共存は、ハイエンドでのイノベーションがローエンドでの販売数量の変化に直結しない、二極化した市場構造を反映しています。

ゲーミングノートパソコンにおいて、熱設計は依然として主要な差別化要因であり、トリプルファン構成や相変化材料により、高負荷な作業環境下でも持続的なパフォーマンスを実現しています。コンバーチブル型の2-in-1やウルトラブックはニッチなセグメントを占めており、1.5kg未満の携帯性やスタイラスの機能が不可欠な場面で支持を集めています。耐衝撃性ノートパソコンは、防衛や建設などの専門分野に限定されたままです。全体として、パフォーマンスの向上とeスポーツによる認知度の高まりがプレミアムなハロー効果を維持しており、販売台数が依然として58.29%のシェアを占める従来のクラムシェル型に集中しているにもかかわらず、より広範なコンシューマー向けノートパソコン市場全体において、価格決定力とブランドポジショニングを間接的に支えています。

2025年には、一般家庭の消費者が総売上高の46.32%を占め、ハイブリッドワーク、オンライン教育、および一般的な生産性をサポートする多機能ノートパソコンへの強い需要が反映されています。各家庭では、性能と手頃な価格のバランスが取れた多用途デバイスをますます重視するようになり、ミッドレンジセグメントにおける着実な販売台数の需要を後押ししています。一方、ゲーマー層は2031年までCAGR9.83%で拡大すると予測されており、他のすべての層を上回るペースで成長し、プレミアム化を牽引しています。この二極化により、一般家庭ユーザーが販売台数を支える一方で、ゲーミングや高性能な使用事例がより高価格帯での価値を拡大するという、二極化した市場構造が形成されています。

学生は、インドやインドネシアなどの市場における体系的な調達プログラムの恩恵を受けており、これによりデバイスの安定した供給が確保され、基礎的な需要が支えられています。一方、プロフェッショナルやクリエイターは、コンテンツ制作やマルチタスク作業に対応するため、タンデムOLEDディスプレイや32GBメモリを標準装備した高スペック構成への移行を加速させています。この動向により、プロフェッショナル層と愛好家層におけるハードウェアへの期待値が一致し、コンシューマー向けデバイスとワークステーション級デバイスの間の格差が徐々に縮小する一方で、プレミアム構成への需要も維持されています。

2026年にApple Inc.が599米ドルの低価格版MacBookを導入することで、エントリーレベルセグメントでの競合が激化し、Windows OEM各社はバンドルサービスや柔軟なファイナンスを通じて差別化を図る必要に迫られています。ハイエンド市場では、特にクリエイターや上級ユーザーの間で、ローカルAI推論機能や広色域ディスプレイへの需要が高まり続けています。ゲーミンググレードの仕様とのこの融合により、ラグジュアリーセグメントの堅調さがさらに強まり、プレミアム層がコンシューマー向けノートパソコン市場の収益成長における主要な原動力であり続けることが確実視されています。

地域別分析

アジア太平洋地域は、インドと中国における堅調な出荷台数に支えられ、2025年には38.53%のシェアでコンシューマー向けノートパソコン市場を牽引しました。インドでは、補助金による教育プログラムや、第1級都市以外へのeコマースの急速な普及が消費者層の拡大につながり、1,590万台を記録しました。中国は4,210万台を出荷し、規模面でのリーダーシップを維持しましたが、政府のインセンティブが段階的に縮小されるにつれ、2026年には需要が約10%縮小すると予想されています。これは、同地域全体において、政策主導型の成長から、より正常化された需要状況への移行を示唆しています。

北米と欧州は、平均販売価格が高く、AI搭載デバイスの早期導入が進んでいることから、売上高の面で引き続き優位な地位を維持しています。これらの市場の消費者は、演算能力やディスプレイ性能が向上したプレミアム仕様の製品へと移行しつつあります。しかし、メモリコストの上昇や買い替えサイクルの長期化が、特に成熟したセグメントにおいて、販売台数の伸びを抑制しています。日本では、2025年から2026年にかけての更新サイクルで需要がピークに達し、企業が利用状況に応じた更新戦略を採用することで、ハードウェアのアップグレード頻度が低下し、長期的な需要が安定化すると予想されます。

中東は高成長地域として台頭しており、「ビジョン2030」に沿ったLenovoによるサウジアラビアへの20億米ドルの製造投資などの現地化イニシアチブに支えられ、CAGR9.11%が見込まれています。ラテンアメリカとアフリカも、輸入関税を軽減し手頃な価格を実現するために現地組立を拡大することを条件として、着実な拡大を見せています。全体として、サプライチェーンの多様化や地域ごとの優遇措置により、製造拠点の再配置が進み、特定の地域への依存度が低下し、コンシューマー向けノートパソコン市場全体の回復力が強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ポータブルコンピューティングの需要を支えるハイブリッドワーク文化

- eスポーツとAAA級ゲームタイトルの成長

- 開発途上国における可処分所得の増加

- プロセッサの効率とバッテリー駆動時間の技術的向上

- 新興市場における学生用ノートパソコンの調達に対する政府補助金

- デバイス内AIワークロードの拡大により、より高性能なコンシューマー向けノートパソコンが求められる

- 市場抑制要因

- ハードウェアの段階的なアップグレードによる買い替えサイクルの長期化

- タブレットやスマートフォンとの競合

- コストの複雑さを増すサプライチェーンの現地化政策

- 電子廃棄物に関する規制の強化により、使用済み製品のコンプライアンスコストが増加

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 従来のクラムシェル

- コンバーチブル2-in-1

- ゲーム

- ウルトラブック/薄型軽量ノートパソコン

- ラギッド

- エンドユーザー別

- 一般消費者

- 学生

- ゲーマー

- プロフェッショナルおよびコンテンツクリエイター

- 価格帯別

- エントリーレベル

- ミッドレンジ

- プレミアム

- 高級

- 販売チャネル別

- オンラインリテール

- オフラインリテール

- 消費者直販ブランド店

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Apple Inc.

- ASUSTeK Computer Inc.

- Acer Inc.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Micro-Star International Co., Ltd.

- Razer Inc.

- LG Electronics Inc.

- Xiaomi Corporation

- Dynabook Inc.

- Fujitsu Limited

- Panasonic Holdings Corporation

- NEC Corporation

- Tongfang Co., Ltd.

- VAIO Corporation

- Chuwi Innovation Limited

- Sharp Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日