モバイルPC:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Mobille PC - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073140

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

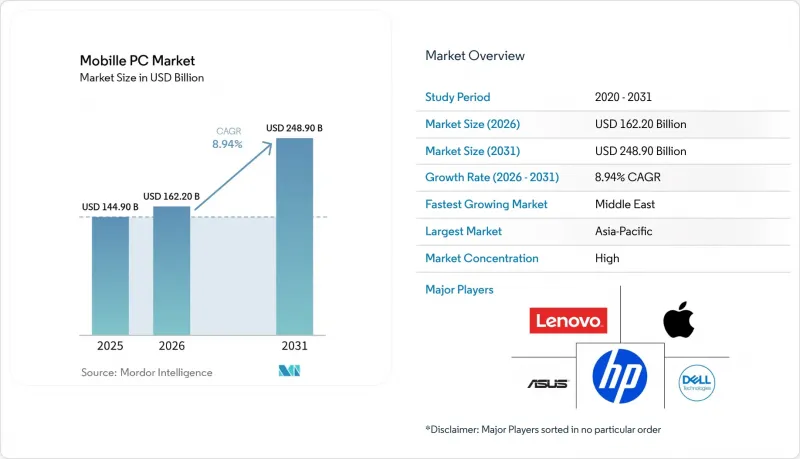

Mordor Intelligenceによると、モバイルPC市場の規模は、2025年の1,449億米ドル、2026年の1,622億米ドルから、2031年までに2,489億米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.94%となる見込みです。

本レポートは、製品タイプ(ノートパソコン、タブレットなど)、オペレーティングシステム(Windows、macOS、Chrome OS、Linuxなど)、フォームファクター(クラムシェル型ノートパソコン、コンバーチブル型2-in-1など)、エンドユーザー(一般消費者、中小企業など)、販売チャネル(オンライン小売、オフライン小売、直接販売/B2B販売など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のモバイルPC市場の動向と洞察

Windows 10のサポート終了に伴う更新サイクル

マイクロソフトは2025年10月14日にWindows 10のセキュリティ更新プログラムの提供を終了し、4億台を超える企業のエンドポイントがセキュリティ上のリスクにさらされることになりました。延長セキュリティ更新プログラムの料金は、1台あたり初年度61米ドルから始まり、毎年2倍に増加するため、機器の買い替えと比較して経済的に魅力に欠けます。その結果、ほとんどの組織がハードウェアの全面的な更新サイクルに移行しました。2026年初頭の調達バックログにより、リードタイムが4週間から12週間に延長され、企業向け供給契約を確立しているベンダーが有利な立場に立たされました。さらに、レガシーデバイスはWindows 11のTPM 2.0要件を満たさないため、交換コストが最大30%増加しています。

AI対応PCが事実上の購入基準に

2025年には、40 TOPSを超えるニューラルプロセッシングユニット(NPU)の登場により、人工知能はプレミアム機能から基本仕様へと移行し、クアルコム、インテル、AMDの各社がこの基準値を超えました。これにより、クラウドに依存することなく、デバイス上で直接、リアルタイムの文字起こし、要約、背景ぼかしが可能になりました。ある地域調査によると、2025年末までにアジア太平洋地域の組織の48%がAI搭載PCを導入していました。処理がローカルで行われるため、企業は推論ワークロードのコストを最大80%削減できるほか、国境を越えたデータ居住要件のコンプライアンスコストを回避でき、企業環境全体におけるレイテンシ、セキュリティ、および運用効率が向上します。

AIおよびデータセンター向けDRAM・NANDの割り当てが供給を圧迫

メモリメーカーはサーバー向けの高帯域幅製品を優先したため、クライアントデバイス向けの供給量は必要量の約60%にとどまりました。この不均衡により、ノートPCの平均販売価格は15%から30%上昇し、教育分野やエントリーレベルの消費者セグメントに特に大きな影響を与えました。十分な割り当てを確保できない企業は、サポート終了後もWindows 10の使用を継続しており、サイバーセキュリティ上のリスクやコンプライアンスリスクが高まっています。この供給制約は、追加の製造能力が稼働するまで続く見込みであり、供給状況が大幅に改善されるのは2027年後半になると予想されています。

セグメント分析

2025年の売上高のうち、ノートPCが67.89%を占め、企業のワークフローや標準化されたIT環境におけるその中心的な役割がさらに強まりました。2-in-1型デタッチャブル端末を含むモバイルPCセグメントは、2026年から2031年にかけてCAGR9.8%で成長すると予測されており、これは市場全体の成長率を約1パーセントポイント上回る水準です。タブレットは医療や現場業務において依然として好まれており、一方、Chromebookは管理負担が軽いことから、教育分野の需要に応え続けています。Qualcomm Snapdragonを搭載したデタッチャブル型端末は、1kg未満の設計でありながら最大23時間のバッテリー駆動時間を実現し、従来の性能と携帯性のトレードオフを解消しています。

この変化はベンダーの製品戦略にも反映されており、Microsoft Surface Pro、Dell Latitude 7350、HP EliteBook Xなどは、取り外し可能なキーボードとアクティブペン対応を備えたデタッチャブル型フォームファクターをますます重視するようになっています。タブレットは、大画面スマートフォンによる代替リスクに直面しており、関税引き上げに伴い、Chromebookの価格優位性は縮小しています。しかし、ハイブリッドなワーク環境において、専門家がホワイトボード、メモ取り、コラボレーションのためにペン対応のワークフローを採用することで、生産性とデバイスの活用率が向上しており、デタッチャブル端末は企業での採用を拡大し続けています。

2025年にはWindowsが売上シェアの73.24%を占め、企業がNPU対応のWindows 11システムへ移行するにつれ、2031年までCAGR9.3%でモバイルPCの市場シェアを拡大する見込みです。macOSは開発者やクリエイティブプロフェッショナルの間で依然として強さを維持しており、一方、Chrome OSはコスト重視の教育分野で引き続き利用されています。Linuxのシェアは5%未満にとどまっており、主に特殊な技術環境に限定されています。AIワークロード、セキュリティ要件、およびWindowsエコシステムを中心とした企業の標準化が、アップグレードサイクルを牽引しています。

40 TOPSのNPUを要件とするCopilot+認定は、ハードウェアの早期導入を促進することでWindowsエコシステムのロックインを強化し、競合他社が同等の性能に到達するまでの間、マイクロソフトに推定18ヶ月のリードをもたらしています。Chrome OSの勢いは、関税によるコスト上昇がChromebookの手頃な価格を損なったことで弱まりました。一方、macOSはApple Mシリーズシリコンの効率向上による恩恵を受けていますが、企業規模での管理上の制約や互換性の問題により、依然として成長が制限されています。

地域別分析

アジア太平洋地域は、2025年の売上高の36.48%を占めました。これは、中国(4,210万台)およびインド(1,590万台)からの堅調な販売台数の寄与に支えられたもので、インドはメモリ供給の制約が続いているにもかかわらず、前年比10.2%の成長を記録しました。同地域では2025年に1億660万台が出荷されましたが、関税によるタイミング効果で過去の需要サイクルが歪められた影響により、2026年には9,200万台に減少すると予測されています。調達の正常化、価格の変動、および企業のリフレッシュサイクルの遅れが、主要な地域市場における短期的な出荷実績に重くのしかかると見込まれます。

中東は最も急速な成長軌道を描いており、国家主導のAIイニシアチブや大規模なデジタルインフラ投資に牽引され、2031年までのCAGRは10.46%と予測されています。政府が支援するメガプロジェクトでは、データ主権の要件を満たすため、デバイス上での推論をサポートできる現地組立のデバイスが優先されています。レノボのリヤドにおける事業拡大は、公共部門の契約獲得に向けた同社の地位を強化しています。湾岸市場における調達基準では、アラビア語の自然言語処理機能やカーボンニュートラル認証がますます重視されており、これはベンダー選定戦略を形作る現地化ニーズと持続可能性の要件の両方を反映しています。

北米および欧州では、企業がテレメトリを活用した資産管理ツールを用いて、従来の3年ごとの更新サイクルを超えてデバイスのライフサイクルを延長しているため、成長ペースは鈍化しています。関税の不確実性が引き続き調達コストを押し上げている一方、英国の「調達政策ノート006」などの規制枠組みでは、ライフサイクルにおける排出量の報告が透明化されたモジュール式のデバイス設計が推奨されています。南米およびアフリカは、絶対的な数量では依然として小規模ですが、デジタルアクセスの拡大と労働力開発イニシアチブの支援を目的として、費用対効果の高いChromebookやエントリーレベルのWindowsデバイスを優先する教育のデジタル化プログラムを通じて、成長の可能性を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Windows 10のサポート終了に伴うリフレッシュサイクル

- AI搭載PCが事実上の購入基準になりつつある

- コスト重視の教育入札におけるChromebookの普及状況

- メモリ価格の「メモフレーション」による前倒し調達

- 5G対応ノートPCの発売により、「常時接続」の使用事例が拡大しています

- 企業のRFPにおけるカーボンニュートラル機器の義務付け

- 市場抑制要因

- AI・データセンター向けDRAMおよびNANDの割り当てが供給を圧迫しています

- 関税の変動が四半期ごとの出荷量に歪みをもたらしている

- Armとx86のソフトウェア互換性のギャップが普及を遅らせている

- 成熟市場におけるデバイスの買い替えサイクルの長期化

- 業界のサプライチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- ノートパソコン

- タブレット

- 2-in-1デタッチャブル型

- Chromebook

- オペレーティングシステム別

- Windows

- macOS

- Chrome OS

- Linuxおよびその他

- フォームファクター別

- クラムシェル型ノートパソコン

- コンバーチブル2-in-1

- 着脱式タブレット

- 耐衝撃・産業用ノートパソコン

- ゲーミングノートPC

- エンドユーザー別

- コンシューマー

- 中小企業

- 大企業

- 教育

- 政府・公共部門

- 流通チャネル別

- オンラインリテール

- オフラインリテール

- 直接販売/B2B販売

- 付加価値再販業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Lenovo Group Limited

- HP Inc.

- Dell Technologies Inc.

- Apple Inc.

- ASUSTeK Computer Inc.

- Acer Inc.

- Samsung Electronics Co., Ltd.

- Microsoft Corporation

- Huawei Technologies Co., Ltd.

- Xiaomi Corporation

- LG Electronics Inc.

- Micro-Star International Co., Ltd.(MSI)

- Razer Inc.

- Panasonic Holdings Corporation

- Dynabook Inc.

- Fujitsu Limited

- Google LLC(Chromebook OEM partnerships)

- Chuwi Innovation Technology Co., Ltd.

- Framework Computer Inc.

- Purism, SPC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日