ノートパソコン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laptop - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073138

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

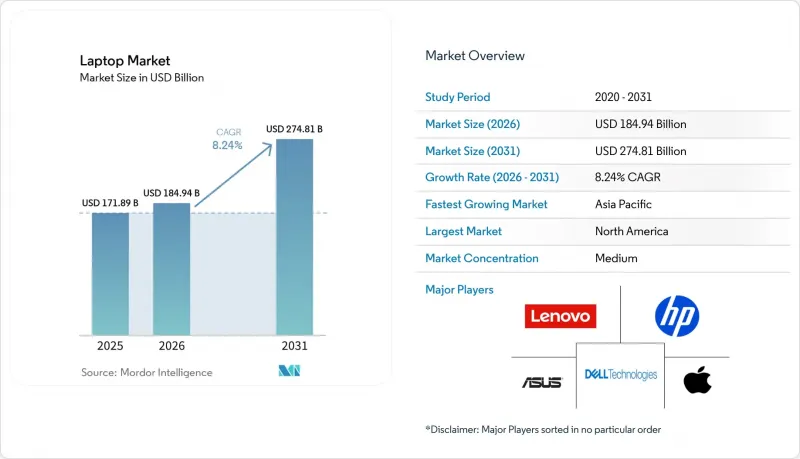

Mordor Intelligenceによると、ノートパソコンの市場規模は、2025年の1,718億9,000万米ドルから2026年には1,849億4,000万米ドルへと拡大し、2031年までに2,748億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR8.24%で成長すると見込まれています。

本レポートは、製品タイプ(従来型ノートPC、ウルトラブック、2-in-1コンバーチブルなど)、画面サイズ(13インチ未満、13~15インチ、15~17インチ、17インチ以上)、エンドユーザー業界(コンシューマー、ビジネス・エンタープライズ、ゲーミング・eスポーツなど)、販売チャネル(オンライン、オフライン小売、企業向け直販)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のノートパソコン市場の動向と洞察

ハイブリッドワークの導入に伴う企業のリフレッシュサイクルの加速

2025年10月のWindows 10サポート終了という節目を迎え、企業は「延長セキュリティ更新プログラム(ESU)」の料金高騰を受け入れるか、Windows 11への即時移行を選択せざるを得なくなりました。500台以上のエンドポイントを管理する組織の試算によると、3年間のESUコストは、新しいハードウェアの購入費用を上回ることが判明しました。ハイブリッド勤務の導入により、従業員は速度制限なしに8時間のビデオ通話ができることを期待するようになったため、パフォーマンスへの要求が高まりました。そのため、法人向け購入担当者は、かつてはプレミアムモデルに限定されていた仕様である16 GBのメモリと512 GBのNVMeストレージを標準仕様としました。

デバイス内AI処理への需要

MicrosoftのCopilot+認定には、少なくとも40 TOPSのニューラルスループットが求められます。2026年初頭時点で、このベンチマークを達成しているのは、Intel,、AMD、Qualcomm、およびAppleの最先端プロセッサのみです。この高い性能要件は、複雑なAIワークロードをサポートできる最先端のハードウェアに対する需要が高まっていることを浮き彫りにしています。企業は、リアルタイムアプリケーションにとって極めて重要なクラウドの遅延を解消できることや、特に金融や医療などの分野において、厳格なデータ居住規制への準拠を確保できることから、ローカル推論ソリューションをますます好むようになっています。これらのシステムに対するソフトウェアのサポートはまだ初期段階にありますが、ハードウェアの導入動向は、多くの場合、アプリケーションの最適化に先行して進んでいます。このダイナミクスは好循環を生み出しており、3,000万台を超えると予想されるハードウェアの導入台数の増加が、ソフトウェア開発とアプリケーション性能のさらなる向上を牽引し、最終的には業界全体におけるAI駆動型技術の導入を加速させることになります。

希土類金属に対するサプライチェーンの脆弱性

中国は世界の希土類生産の約70%、精製量の90%を支配しており、市場において圧倒的な存在感を示しています。2025年、同国は輸出割当制度を導入し、ネオジムやジスプロシウムといった重要な希土類元素の供給を大幅に引き締めました。これらの材料は、スピーカーシステムや冷却ファンアセンブリの不可欠な構成要素である高性能磁石の製造に不可欠です。供給の制限により磁石のコストが上昇し、OEM(相手先ブランド製造業者)の生産コストに直接的な影響を与えています。フェライト磁石への代替はコスト効率に優れた選択肢ではありますが、音質が損なわれるため、OEM各社はコスト効率と製品品質のバランスを取らざるを得ません。この課題は、米国やオーストラリアなどの地域で代替となる精製能力が稼働し、サプライチェーンの多様化と中国への依存度低減につながるまで、継続すると予想されます。

セグメント分析

従来のノートパソコンは、2025年の売上高の46.31%を占め、企業向け一括購入市場におけるノートパソコンの市場規模を支えています。これらのデバイスは、その信頼性、コスト効率、および既存のITインフラとの互換性から、依然として企業にとって好まれる選択肢となっています。しかし、ハイブリッドな働き方に適した多機能デバイスへの需要の高まりを背景に、2-in-1コンバーチブルがCAGR9.24%で最も高い成長率を示すと予測されています。柔軟な働き方が進化し続ける中、タッチ操作やペン入力といった機能は、純粋な処理能力よりも重要視されるようになってきています。コンバーチブル型ノートPCの市場シェアは、800~1,200米ドルの価格帯ですでに大幅な伸びを見せており、この価格帯では、ヒンジの耐久性、スタイラスの遅延、全体的な製造品質といった要素が購入決定に大きく影響しています。この動向は、機能性と適応性の両方を兼ね備えたデバイスへと、消費者および企業の選好がシフトしていることを浮き彫りにしています。

コンバーチブル型は、キーボードの人間工学的な利便性を損なうことなくタブレットの利便性を実現しており、かつては2台のデバイスを併用していた知識労働者を惹きつけています。Frameworkの「Laptop 16」のようなモジュラー式製品は、ユーザー自身によるメンテナンスが可能なコンセプトを示していますが、高めの初期価格のため、現時点ではニッチな市場にとどまっています。ウルトラブックは、シリコン陽極バッテリーの登場により、クラムシェル型デザインでも大幅な価格上昇なしに薄型・軽量という特徴を実現できるようになったため、市場シェアが圧迫されています。Chromebookは教育分野の定番であり続けていますが、耐衝撃性ノートパソコンは、消費者の需要というよりはインフラ投資に依存する傾向が強まっています。

13~15インチの画面サイズは、2025年の売上高の41.24%を占め、ノートPC市場の中心を支える「スイートスポット」であり続けています。これらの画面サイズは、携帯性と使いやすさのバランスが取れており、業務用・個人用を問わず理想的な選択肢となっています。17インチ以上のディスプレイは、CAGR9.04%で拡大すると予測されています。これは、動画編集、グラフィックデザイン、データ分析などの作業に、より大きく色再現性の高い作業スペースを必要とするクリエイターやアナリストからの需要の高まりを反映したものです。こうした大型パネル構成のノートパソコン市場規模は、USB-C PD 3.1などの技術進歩によって大きな恩恵を受けています。これにより、モバイルワークステーションは重い電源アダプターを必要とせずに動作可能となり、携帯性と利便性が向上しています。

アジアの第二級都市にあるネットカフェでは、利用客が店舗間で持ち運べる17インチのPCへの移行が進んでおり、これにより、強化ヒンジ、耐液性キーボード、耐久性を高めたノートPCへの需要が牽引されています。この動向は、成長を続けるこのセグメントのニーズに応える上で、堅牢な設計機能の重要性を浮き彫りにしています。一方、13インチ未満のウルトラポータブルは、回診を行う医療従事者や、軽量なデバイスを優先する外勤営業担当者といったニッチ市場で引き続き利用されています。しかし、これらのウルトラポータブルは総出荷台数の10%未満を占めるに過ぎません。最近のバッテリー密度の向上もノートPCの設計進化に寄与しており、14インチモデルでさえ現在では重量が約1kgとなっています。この進展により、画面サイズと携帯性の間の従来のトレードオフが事実上解消され、中型ノートPCがより幅広い層にとって魅力的な選択肢となっています。

地域別分析

2025年、北米は総売上高の33.19%を占めました。これは、Windows 11へのアップグレードに伴う機器の更新や、「CHIPS法」による調達インセンティブが原動力となりました。これらの要因が同地域での出荷を後押ししましたが、消費者の買い替えサイクルが5年を超えるにつれ、今後の成長は緩やかになると予想されます。さらに、モンテレイやグアダラハラにあるメキシコの組立工場は、リードタイムの短縮や米国顧客の関税負担軽減において重要な役割を果たしており、同地域のサプライチェーンの効率性をさらに高めています。

アジア太平洋地域は、CAGR8.78%と予測され、地域別で最も急速な成長を遂げると見込まれています。大規模な教育分野での導入や、地方都市におけるeスポーツの急速な普及が、この成長を牽引しています。端末価格を400米ドル未満に引き下げる政府の補助金により、同地域での大量注文が大幅に増加しました。タイは当初42億1,000万バーツ(1億1,700万米ドル)を割り当て、第2フェーズでは297億6,000万バーツ(8億2,700万米ドル)を拠出することを約束し、教育用ソフトウェアがプリインストールされた端末を60万人の高校生に提供することを目標としています。中国は出荷台数では依然として最大の国ですが、経済減速により拡大の勢いは鈍化しています。対照的に、インド、ベトナム、インドネシアなどの国々では、可処分所得の増加や手頃な価格のデバイスへの需要の高まりにより、成長が加速しています。

欧州では、交換用部品の供給を義務付けるエコデザイン規制によりデバイスの寿命が延びていることから、安定した1桁台半ばの成長率を維持すると予想されます。これらの規制は出荷台数を抑制する一方で、サービス収益の増加につながっています。一方、南米、中東・アフリカでは、これまで主にスマートフォンに依存していた消費者が、生産性向上のためにノートパソコンを導入し始めていることから、小規模な基盤から成長が見られます。ブラジルのPIXのような即時決済システムの導入により、オンライン取引の障壁が低減され、これらの地域では、eコマースが現金中心の従来型小売チャネルから市場シェアを奪うことが可能になっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドワーク導入後の企業のリフレッシュサイクルの加速

- 新興市場へのゲーミングノートPCの浸透

- アジア太平洋地域における教育のデジタル化に関する義務化

- バッテリー密度の向上により、超薄型フォームファクターが実現

- デバイス内AI処理の需要

- 「修理の権利」に関する法規制がアップグレードキットの需要を後押し

- 市場抑制要因

- 希土類金属に関するサプライチェーンの脆弱性

- 先進国における買い替えサイクルの長期化

- タブレットとスマートフォンのカニバリゼーション

- 半導体に対する地政学的関税の引き上げ

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 製品タイプ別

- 従来のノートパソコン

- ウルトラブック

- 2-in-1コンバーチブル

- Chromebook

- 耐衝撃ノートパソコン

- スクリーンサイズ別

- 13インチ未満

- 13~15インチ

- 15~17インチ

- 17インチ以上

- エンドユーザー産業別

- コンシューマー

- ビジネスおよび企業

- ゲームおよびeスポーツ

- 教育

- 政府・防衛

- 流通チャネル別

- オンライン

- 実店舗販売

- 企業向け直販

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Acer Inc.

- Apple Inc.

- ASUSTeK Computer Inc.

- Clevo Co.

- Dell Technologies Inc.

- Dynabook Inc.

- Fujitsu Limited

- Gigabyte Technology Co., Ltd.

- HP Inc.

- Huawei Technologies Co., Ltd.

- Lenovo Group Limited

- LG Electronics Inc.

- Micro-Star International Co., Ltd.

- Microsoft Corporation

- Razer Inc.

- Samsung Electronics Co., Ltd.

- System76, Inc.

- Tongfang Co., Ltd.

- Xiaomi Corporation

- Framework Computer Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日